会计业务指南

21页

1、编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页 共1页企业所得税会算当中业务招待费的扣除标准08年企业所得税法规定企业实际发生的业务招待费的60%在不超过当年收入的5的部分允许在税前扣除,也就是取这二个标准中较小者在税前扣除,超过部分调增应纳税所得额。 例:当年发生招待费100万元,收入2000万元,则:100*0.6=60万 2000*5=10万,则税前只允你扣除10万元,100-10=90万元要调整增加应纳税所得额. 接上例:假如收入为20000万元,则20000*5=100万元,则税前允许你扣除60万元,100-60=40万元要调整增加应纳税所得额. 也就是说当年业务招待费无论如何都要调增处理,在这二个标准相等时企业收益是最大化的.管理费用管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有: 办公费、管理人员工资、修理费、福利费、低值易耗品摊销、劳动保险费、资询费、诉讼费、印花税、差旅费、交通费、业务招待费、土地使用税、车船使用税、计提的坏帐准备、存货跌价准备、折旧费、审计评估费、开办费摊销、无形资产摊销、递延资产摊销、工会经费、其他等

2、营业费用企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。一般不需使用营业费用科目 设置时一般二级科目有: 1.营业费用工资基本工资 加班费 说明:本二级科目包含两个三级科目,“基本工资”指公司营业部正式职工应的工资扣除“加班费”后的全部工资。“加班费”指营业部职工加班所的工资。 2.营业费用职工福利费福利费 医疗补助 说明:本二级科目包含两个三级科目,“福利费”指营业部职工体检费,误餐补助,租房补贴,节日礼金,保洁员工资,医疗费,冬季取暖费,购液化气等,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。(此三级科目余额由系统自动结转)。 3.营业费用职工教育经费 说明:本二级科目指公司营业部按照一定工资标准计提的公司职工教育基金(系统自动结转)。 4.营业费用待业保险费 说明:本二级科目阐述的是公司和营业部个人按一定工资比例交纳的社会保险的一种(系统

3、自动结转)。 5.营业费用劳动保险费 说明:本二级科目阐述的是公司和营业部个人依据一定工资比例交纳的社会保险的一种(系统自动结转)。 6.营业费用工会经费 说明:本二级科目指的是公司和营业部个人按一定工资比例交纳的工会费(系统自动结转)。 7.营业费用住房公积金 说明:本二级科目指公司和个人按一定工资比例交纳的购房基金(系统自动结转)。 8.营业费用劳动保护费 说明:本二级科目指营业部职工购买劳保用品所发生的费用。 9.营业费用办公费书报费 印刷费 日常办公用品费 消耗用品费 其他 说明:本二级科目包含五个三级科目,其中“书报费”指营业部门购书,订报刊杂志的费用,“印刷费/复印费”指营业部印名片、劳动合同、公司内部报纸等,“日常办公用品”指营业部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”仅限各营业部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾等的费用,“其他”包含营业部分支机构登记注册费,刻章费,复印费等。 10.营业费用物料消耗 说明:本二级科目包括营业部购买硬盘、光盘、软盘等电脑用品,及维修零件,其他

4、扣除“办公费日常办公用品费”和“低值易耗品”外的办公用品。 11.营业费用运输费 说明:本二级科目主要指营业部发生的手机运输费。 12.营业费用装卸费 说明:本二级科目指营业部发生的装卸货物等的费用。 13.营业费用包装费 说明:本二级科目指营业部门在手机销售过程中发生的对产品包装的费用。 14.营业费用广告费 说明:本二级科目指营业部对产品宣传所产生的广告费用。 15.营业费用租赁费 说明:本二级科目指营业部发生的租房、租办公室费用,以及办公地的物业管理费等。 16.营业费用水电费 说明:本二级科目指营业部发生的用水,用电的费用。 17.营业费用邮电费快递费 上网费 说明:本二级科目包含两个三级科目,“快递费”指其中“快递费”主要指管理部门日常发快件的费用(例如EMS),“上网费”指Internet使用费,LGE-NET使用费。 18.营业费用电话费固定电话费 手机费 说明:本二级科目含两个三级科目,其中“固定电话费”指营业部门办公室有线电话使用费,“手机费”指手机部门移动电话使用费。 19.营业费用差旅费国内 国外 市内交通费 培训差旅费 说明:本二级科目包含四个三级科目, “国内

《会计业务指南》由会员人***分享,可在线阅读,更多相关《会计业务指南》请在金锄头文库上搜索。

安全教育心得体会15篇

许昌反光材料技术研发项目招商引资方案

2023年幼儿园大班下学期个人工作计划范文(二篇).doc

精选父亲节的演讲稿集合七篇

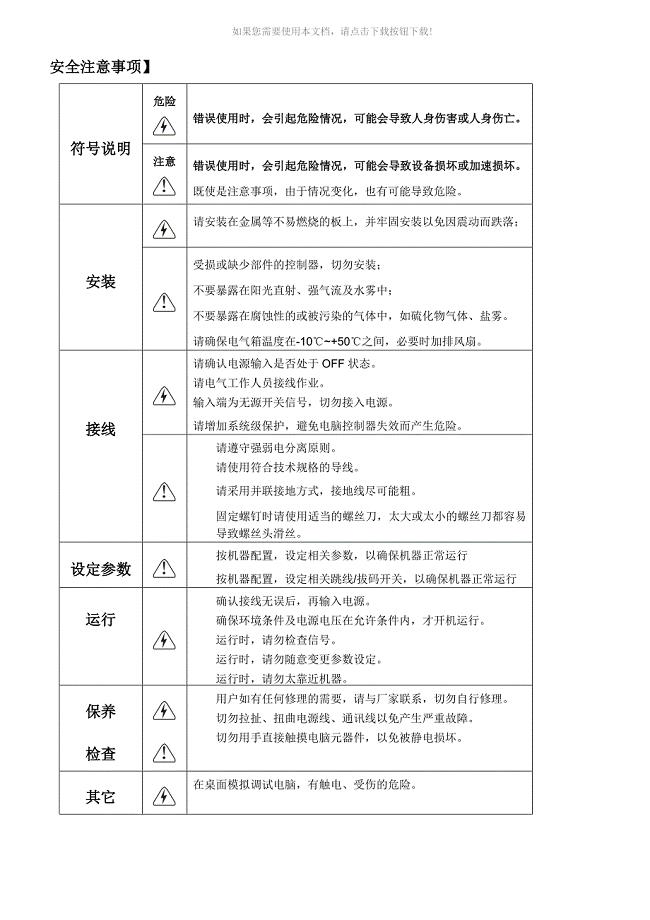

邦普水冷模块机控制器使用说明书

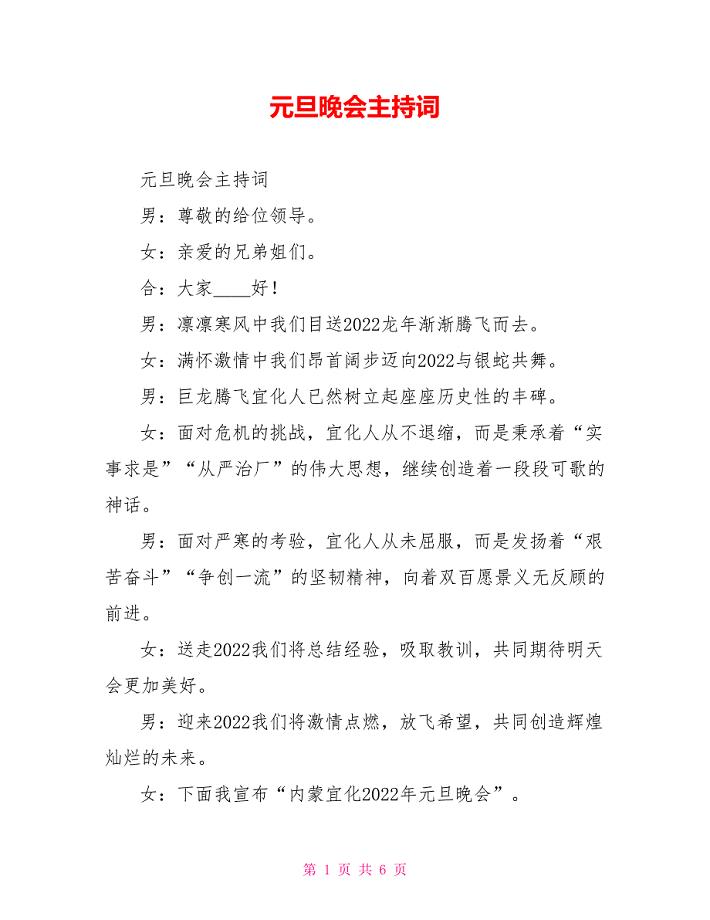

元旦晚会主持词

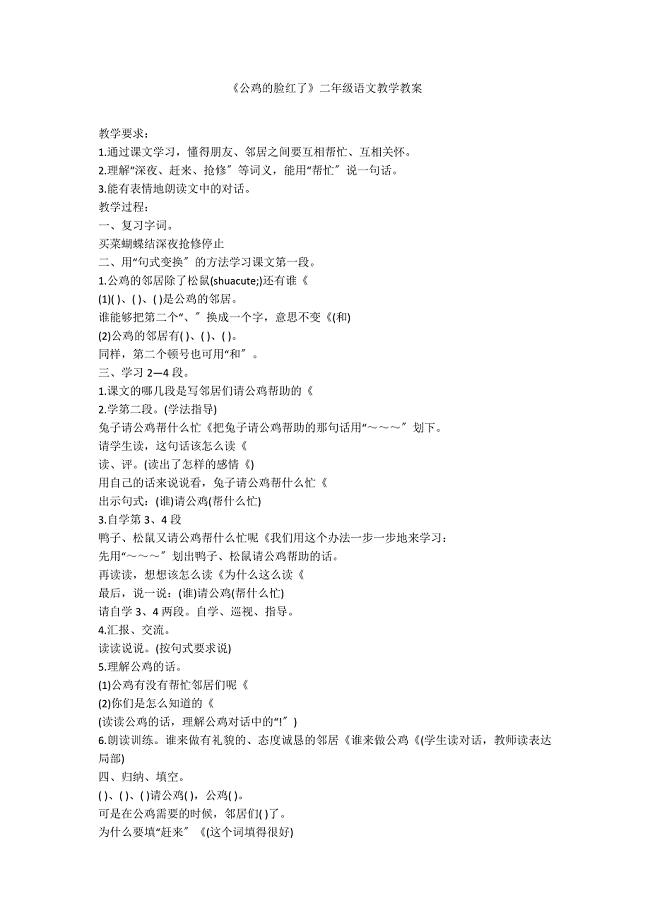

《公鸡的脸红了》二年级语文教学教案

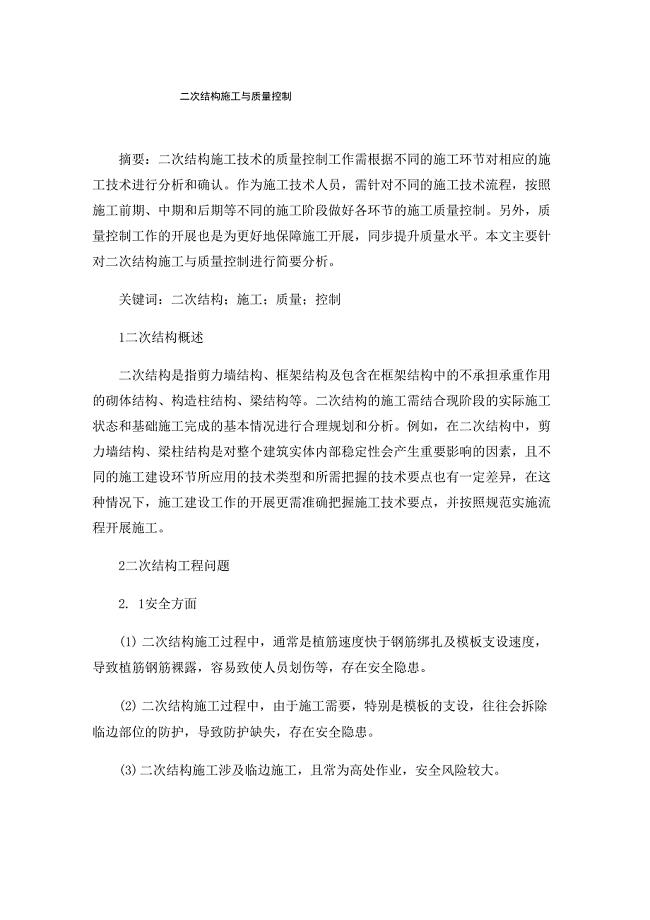

二次结构施工与质量控制

2011年中考化学一轮复习 物质在水中的溶解

贵州省六盘水市钟山区城市建设投资有限公司招聘工作人员(同步测试)模拟卷【9】

2022年技术科长岗位职责

2017届南宁市高三毕业班摸底联考

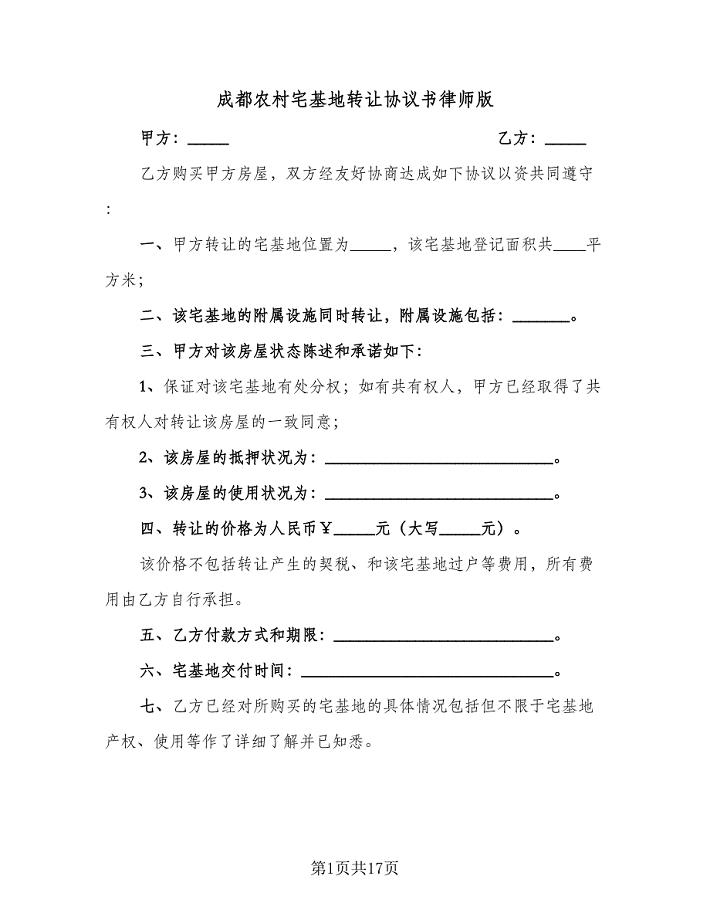

成都农村宅基地转让协议书律师版(9篇)

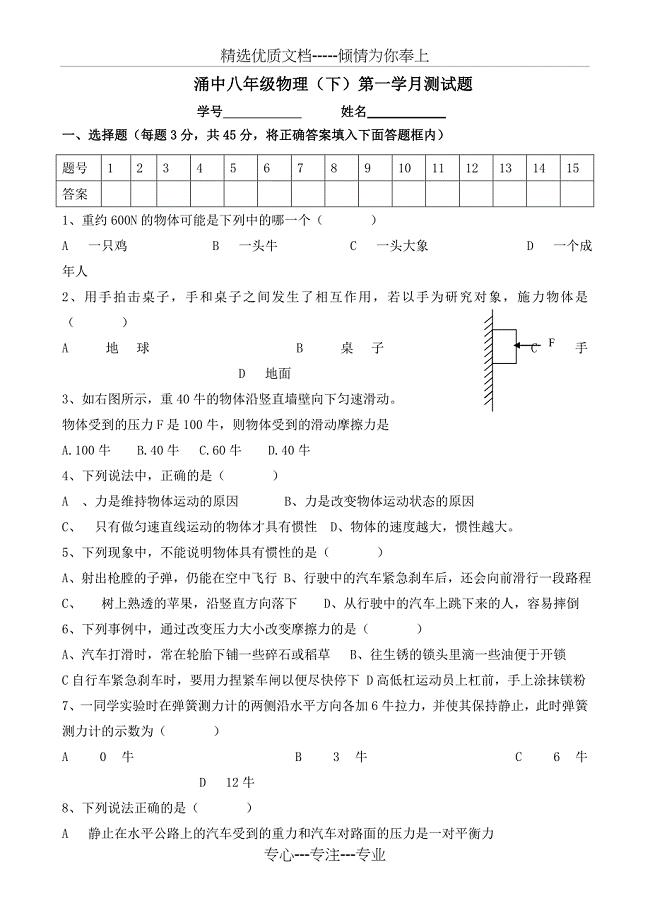

教科版物理八年级第七八章检测题

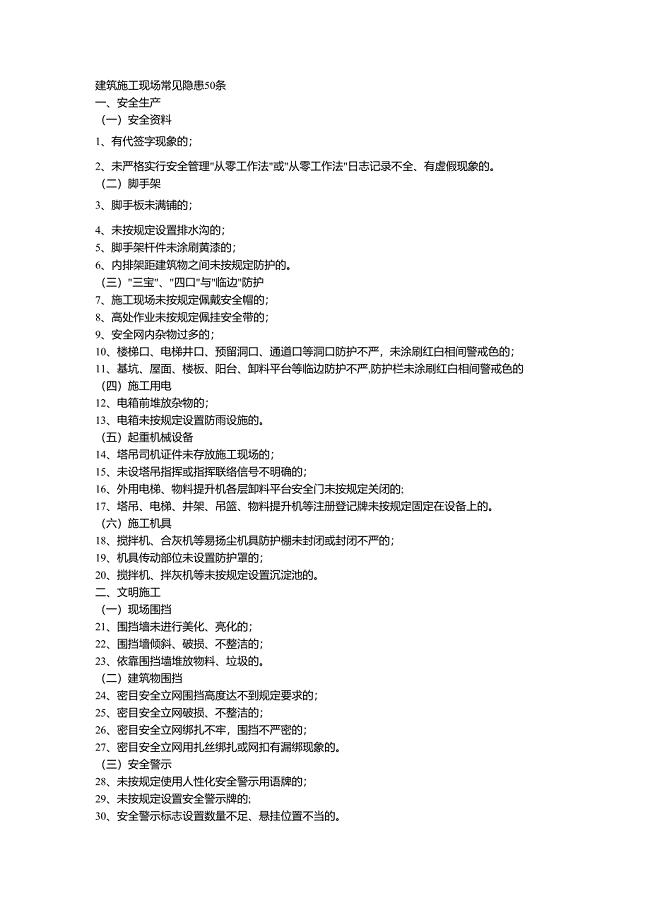

建筑施工现场常见隐患50条

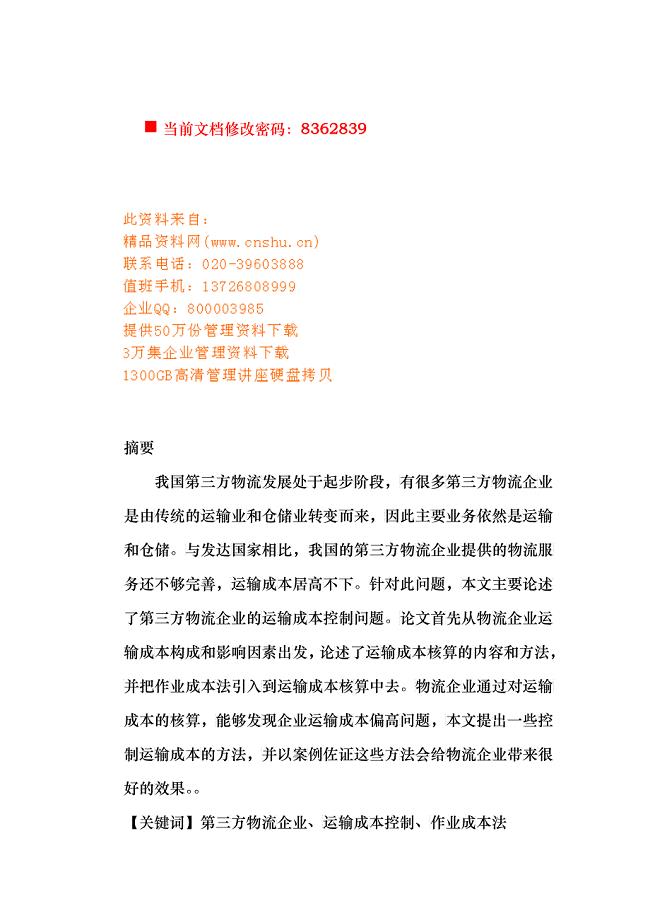

第三方物流发展阶段概述

幼儿园语言教研活动讲述活动的设计与组织研讨记录

木兰诗改写范文

2023年学生给中学老师的一封信600字作文

大班英语教案《cookie,candy》

食品厂员工管理制度.doc

食品厂员工管理制度.doc

2023-02-01 12页

食品安全事故应急预案演练记录;

2023-09-20 6页

某商贸城营销策划方案

2022-09-16 30页

某厂址转让价格评估报告

2022-12-19 16页

价格监证师资格考试真题及答案

2022-10-03 23页

业务员成功技巧讲解

2023-10-01 31页

脑梗死病案模板

2022-08-01 6页

主塔吊装施工方案

2023-06-28 46页

学校食堂建设标准(2017年最新);

2023-11-11 5页

桥涵深基坑施工方案

2023-01-21 15页