质量体系的财务考虑(质量成本)

3页

1、 质量体系的财务考虑(质量成本)05 质量体系的财务考虑(质量成本)质量体系的财务考虑是必要的,因为:-质量或非质量对一个企业及其组织实体的盈利和亏损具有显著的影响;-通过改善工作的效率和效益可以减少损失和提高顾客满意程度;-所以,用企业经济性(财务用语)度量质量体系的有效性,是很重要的。财务报告可以与企业成本核算并存,或与企业成本核算相关联。这些报告必须具有透明度,并且能够进行长期比较和趋势描述。提示:对外部审核员只须证明特征数值和趋势,不必出示绝对数值和总额。05.1是否规定反映质量体系有效性的财务报告的编制方法?要求/说明:对有关质量体系要素的财务的收集、分析和表达有着不同的方法。财务报告的编制方法取决于各个企业特有的结构、组织实体、活动以及质量体系的完善程度。采用已熟悉的方法,并非就排排斥其他方法和这些方法的修改与组合。必须生活命相应的程序、方法与成本结构(见提问05.2至05.4)。(例如采用指导书、分发证明、成本核算点和成本计划,所有财务费用汇总到企业的最高管理者。)有关质量体系活动的财务核算方法,可以应用以下方法,例如:质量成本法:预防成本鉴定成本内部和外部故障成本或过程

2、成本法(盈利关系计算)通过:符合性成本非符合性成本或质量损失法(质量损失核算)通过:内部和外部损失(不符合质量要求)。结合故障与故障的原因,必须向企业的最高管理者报告费用的高低、经历和其分析情况。提示:详细说明只是内部质量审核的事情。对外部审核员只需证明程序的存在。企业有如下任务:统计反映质量体系效果的财务特征数据,描述造成的原因和相应的时间,加以分析、采取改进及预防措施并跟踪其有效性。*05.2有关负责人是否定期编制财务报告,并作数值分析?概念解释:关于质量活动的“财务报告”应该由有关负责人定期编制,并作数据分析。由此确定改进措施与目标。要求/说明:报告必须以一目了然的形式对经营活动指数,如销售量(件)、营业额或增值量,以便了解企业的现实情况。特征指数和测量值必须向目标值看齐,趋势和改进的潜力必须清楚,以便针对下一阶段确定质量目标、成本目标和改进措施。*05.3是否具有由于未达到质量要求(不合格)而造成内部损失的证明?概念解释:“内部损失”是指在供货前由于未达到质量要求所造成的损失。内部损失的产生是由于返工、工作环境(人机工程)太差等因素而造成的工作效率降低。由于产品在供货前未达到质

《质量体系的财务考虑(质量成本)》由会员博****1分享,可在线阅读,更多相关《质量体系的财务考虑(质量成本)》请在金锄头文库上搜索。

公务员讲座心得体会(新公务员个人培训心得体会)

英语听力提高秘籍.doc

六年级上册期中测试卷.doc

副班长一周工作总结

胎膜早破与分娩方式的关系及产程观察护理

大学图书馆负责人工作总结

![《画》教学设计[691].docx](https://union.152files.goldhoe.com/2022-8/23/89c0ff20-fbda-4011-acf8-c636c568b473/pic1.jpg)

《画》教学设计[691].docx

2023年营业员个人总结心得(3篇).doc

大专函授毕业生自我鉴定3篇

2023年课堂组织教学中应该关注的三种意识范文.doc

旅游登山必备的8件装备以及注意点.doc

二上认识时间.doc

《6的乘法口诀》教学反思.doc

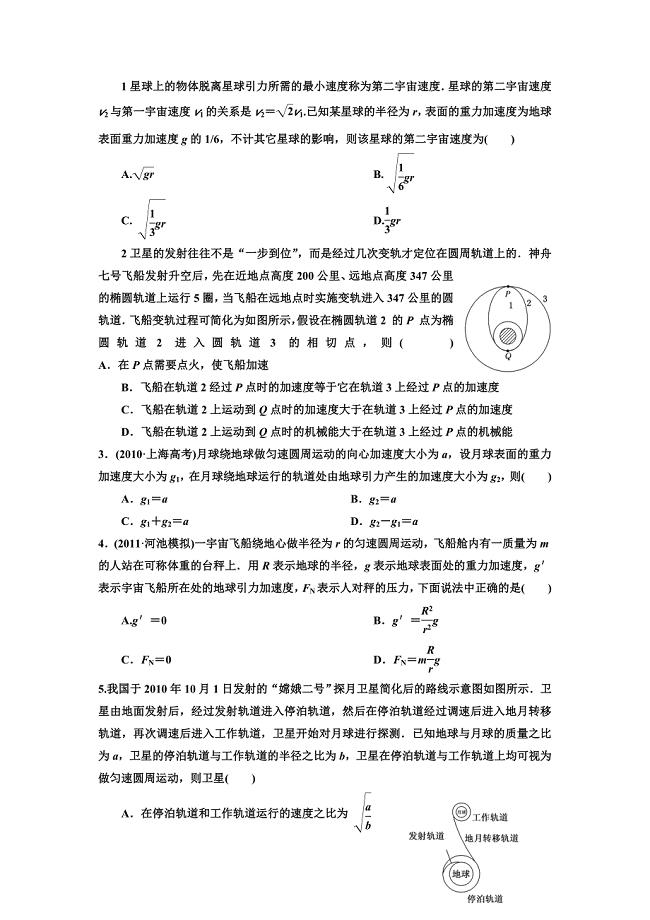

1星球上的物体脱离星球引力所需的最小速度称为第二宇宙速度.doc

![3 我认识您了[2].docx](https://union.152files.goldhoe.com/2023-5/18/da29d9c9-951a-4ec0-947d-57cdbcec0eb3/pic1.jpg)

3 我认识您了[2].docx

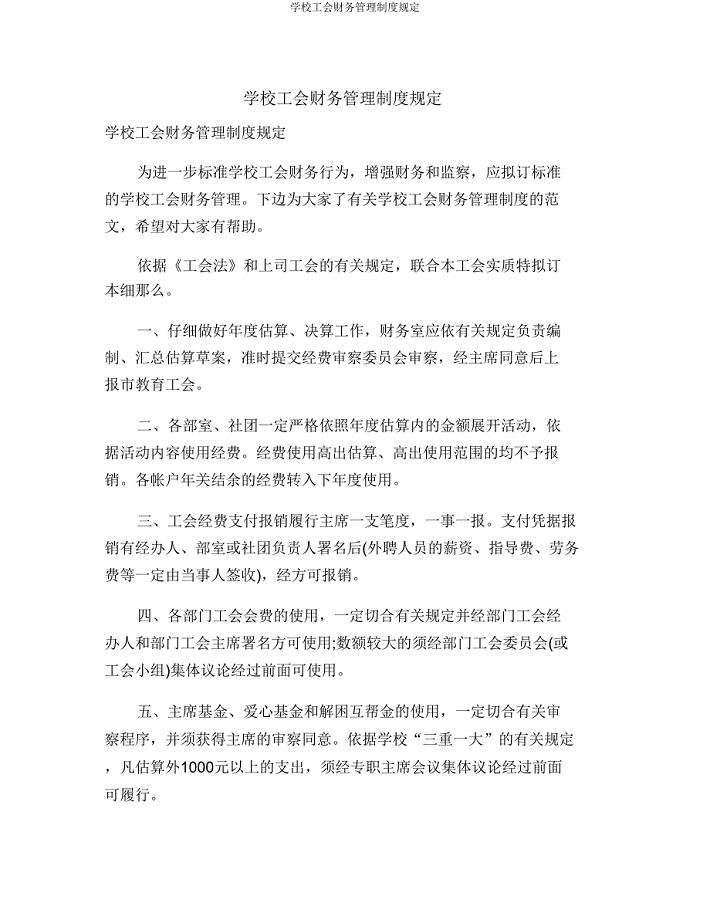

学校工会财务管理制度规定.doc

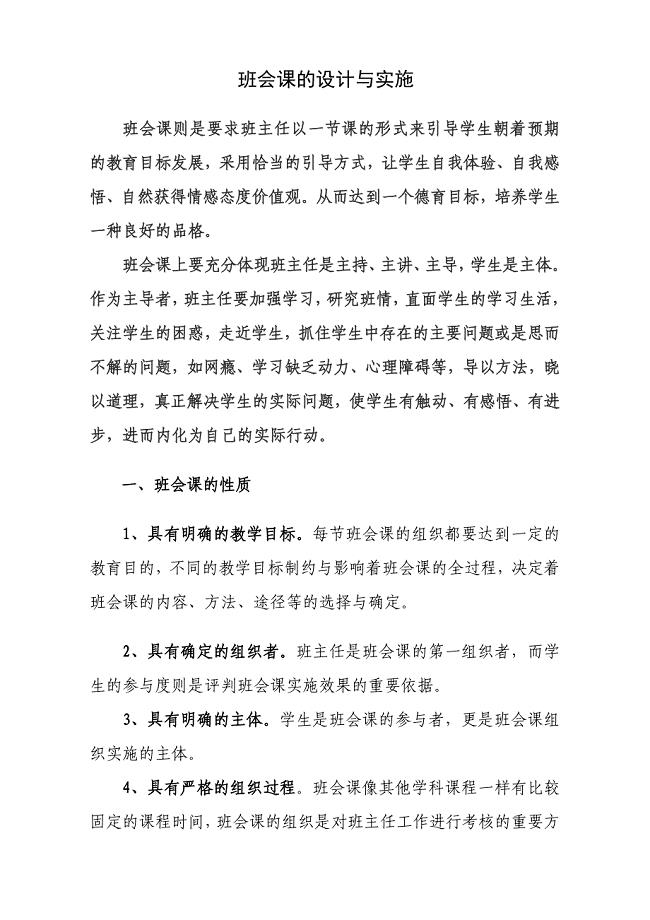

班会课的设计与实施.doc

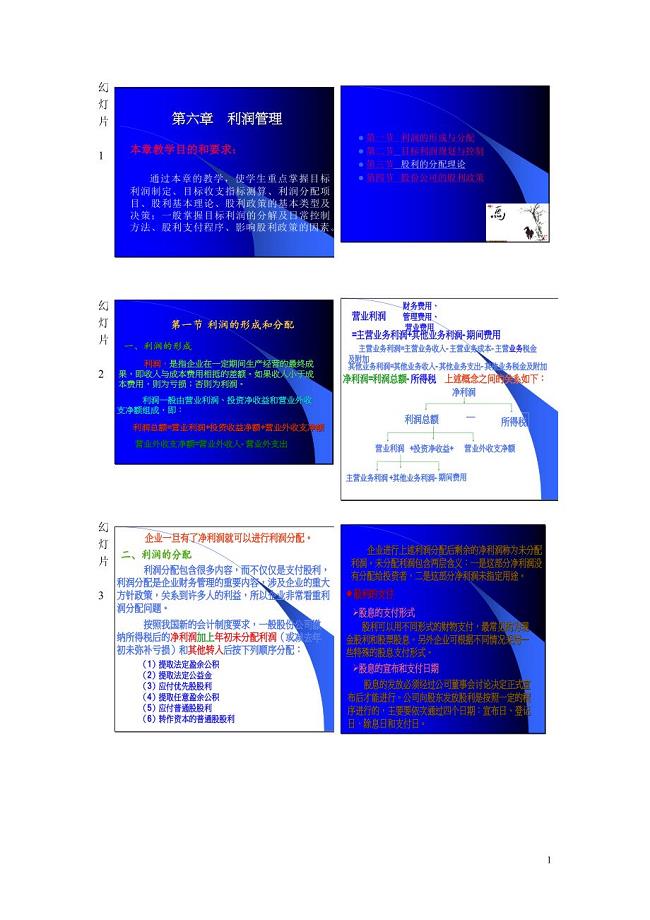

财务管理六章.doc

考点跟踪突破2.doc

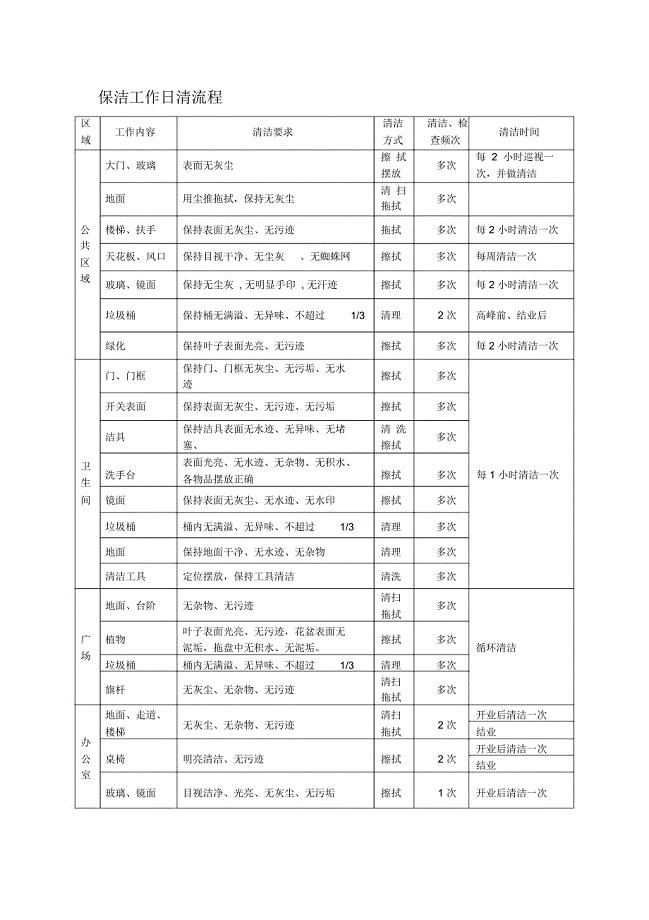

保洁工作日清流程

压力容器制造程序文件

压力容器制造程序文件

2022-10-25 98页

《施工方案》桥涵施工方案

2023-03-05 18页

完整版公司业务提成制度及管理办法

2023-06-10 8页

高一地理必修一第一单元《行星地球》基础练习(教育精

2023-09-12 2页

税务会计研究

2022-09-03 24页

化学药物申报资料撰写的格式和内容的技术指导原则——临床研究资料综述

2023-06-15 18页

卷烟厂易地技术改造工程建设环境评估报告

2023-11-20 53页

传感与测控技术试题101020a汇编

2022-10-04 4页

山西省吕梁市高二数学下学期期中试题文080801125

2023-02-06 6页

山西省永济市涑北中学高三英语复习 七选五专练

2023-03-19 9页