2023年注册会计师真题审计B卷试题及答案解析

39页

1、2012年度注册会计师全国统一考试(专业阶段考试)审计(B卷)试题及答案解析一、单项选择题(本题型共25小题,每一题1分,共25分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。1.下列各项对注册会计师法律责任认定的分类中,正确的是( )。A. 违约、过失、欺诈B.违约、重大过失、欺诈C.过失、重大过失、欺诈D.违约、过失、欺诈、推定欺诈【答案】A【解析】请见教材P13, 选项A正确。对注册会计师法律责任的认定包括违约、过失、欺诈。2.针对利害关系人提起的民事侵权赔偿诉讼,会计师事务所拟提出抗辩。下列各项中,不能免除会计师事务所民事责任的是( )。A.已经遵守执业准则、规则确定的工作程序并保持必要的职业谨慎,但仍未能发现被审计单位的会计资料错误B.审计业务所必须依赖的金融机构等单位提供虚假或不实的证明文件,会计师事务所在保持必要的职业谨慎下仍未能发现虚假和不实C.已对被审计单位的舞弊迹象提出警告并在审计报告中予以指明D.已在审计报告中注明“本报告仅供办理工商年检时使用”【答案】D【解析】请见教材P21第4段,根据司法解释第九条:“会计师事

2、务所在报告中注明本报告仅供年检使用、本报告仅供工商登记使用等类似内容的,不能作为免责的事由。”3.下列关于审计证据的说法中,错误的是( )。A.审计证据主要是在审计过程中通过实施审计程序获取的B.审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息C.审计证据包括支持和佐证管理层认定的信息,也包括与这些认定相矛盾的信息D.在某些情况下,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据【答案】B【解析】请见教材P120, 选项B错误。审计证据是指注册会计师为了得出审计结论、形成审计意见时使用的所有信息。包括会计师事务所接受与保持客户时实施质量控制程序获取的信息。4.下列关于重大错报风险的说法中,错误的是( )。A.重大错报风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险C.财务报表层次的重大错报风险可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关D.认定层次

3、的重大错报风险可以进一步细分为固有风险和控制风险【答案】A【解析】请见教材P110,选项A错误。选项A属于“检查风险”的含义,即检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。5.注册会计师在检查被审计单位2011年12月31日的银行存款余额调节表时,发现下列调节事项,其中有迹象表明性质或范围不合理的是( )。A.“银行已收、企业未收”项目包含一项2011年12月31日到账的应收账款,被审计单位尚未收到银行的收款通知B.“企业已付、银行未付”项目包含一项被审计单位于2011年12月31日提交的转账支付申请,用于支付被审计单位2011年12月份的电费C.“企业已收、银行未收”项目包含一项2011年12月30日收到的退货款,被审计单位已将供应商提供的支票提交银行D.“银行已付、企业未付”项目包含一项2011年11月支付的销售返利,该笔付款已经总经理授权,但由于经办人员未提供相关单据,会计部门尚未入账【答案】D【解析】请见教材P369表16-1。选项D不属于表16-1中的“未达账项”,而是因为经办

4、人员未提供相关单据,会计部门尚未入账,不是与银行之间的未达账项。6.下列有关书面声明日期的说法中,正确的是( )。A.审计业务开始后的任何日期B.尽量接近审计报告日,但不得在其之后C.所审计会计期间截止日D.注册会计师离开审计现场的日期【答案】B【解析】请见教材P496,选项B正确。书面声明日期应当尽量接近对财务报表出具审计报告的日期,但不得在其之后。7.在识别和评估重大错报风险时,下列各项中,注册会计师应当假定存在舞弊风险的是( )。A.复杂衍生金融工具的计价B.存货的可变现净值C.收入确认D.应付账款的完整性【答案】C【解析】请见教材P384,选项C正确。注册会计师应当基于收入确认存在舞弊风险的假定。8.有关注册会计师在审计报告中提及专家的工作,下列说法中,正确的是( )。A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,可在无保留意见的审计报告中提及专家的工作B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作C.注册会计师不应在无保留意见的审计报告中提及专家的工作,除非法律法规另有规定D.如果注册会计师决定明确自身与专家各自对审

《2023年注册会计师真题审计B卷试题及答案解析》由会员M****1分享,可在线阅读,更多相关《2023年注册会计师真题审计B卷试题及答案解析》请在金锄头文库上搜索。

鲁城小学校园及周边环境治理方案

幼儿园2023年大班教师个人工作计划范本(四篇)

合伙人投资合作协议书范文(8篇)

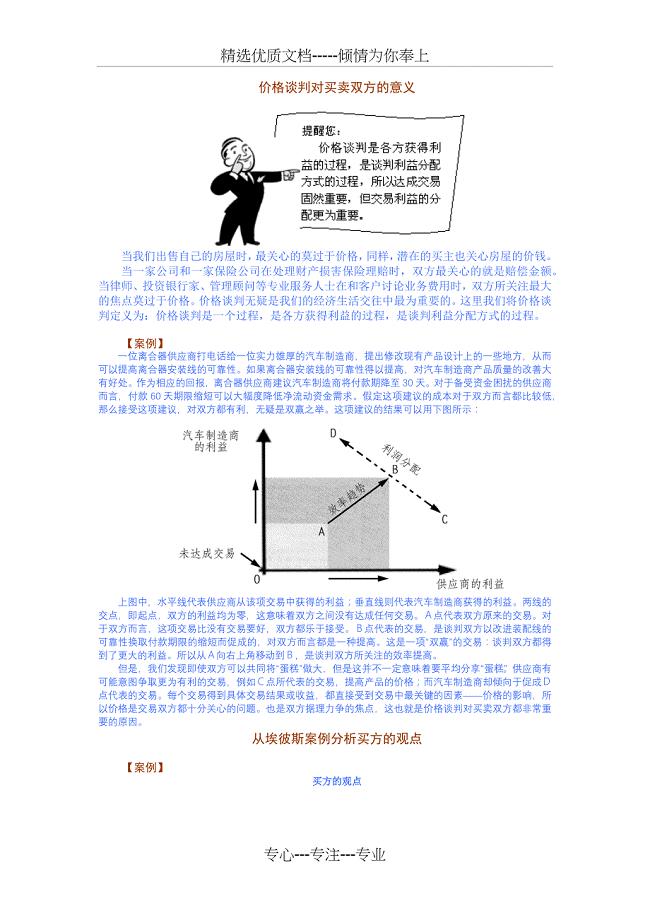

价格谈判对买卖双方的意义

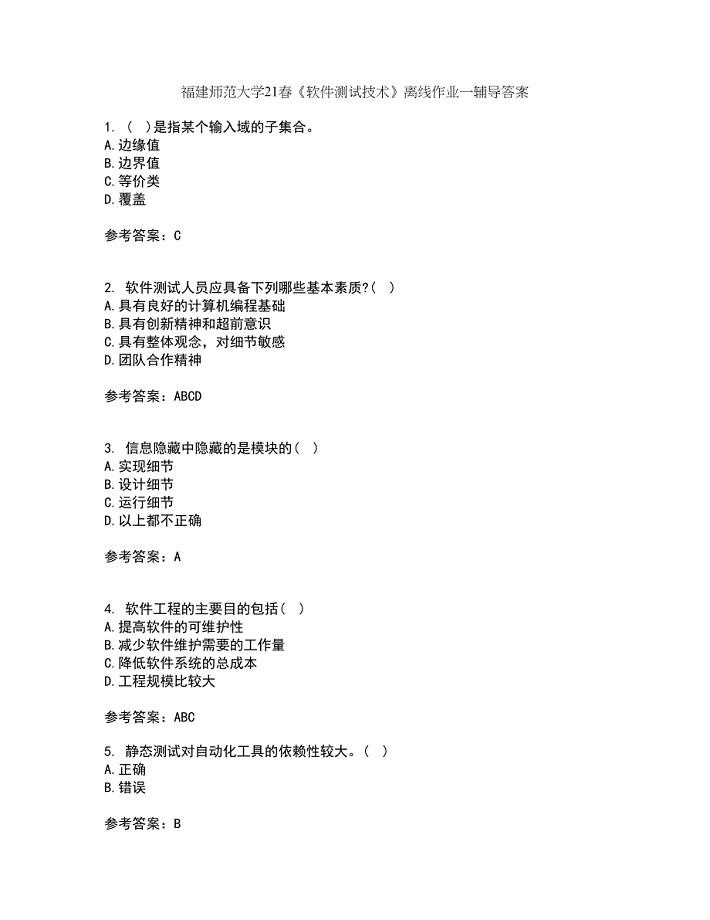

福建师范大学21春《软件测试技术》离线作业一辅导答案73

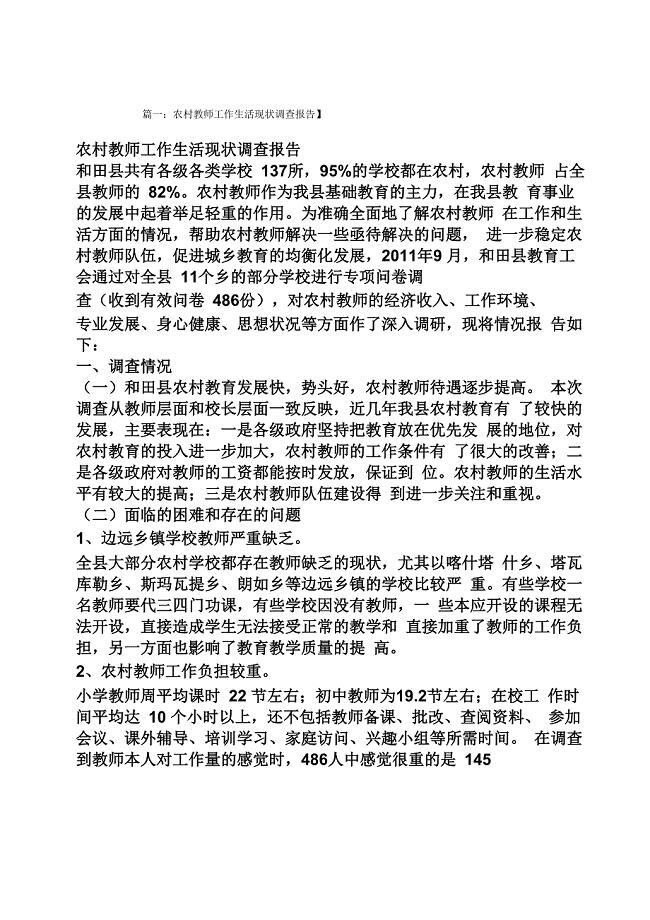

工作报告之农村教师调查报告

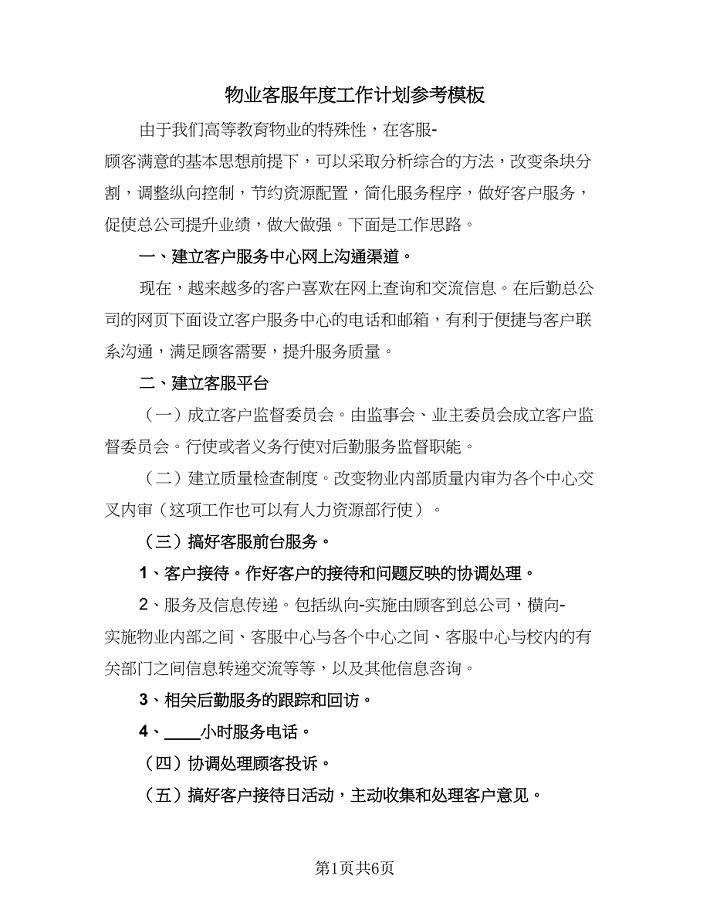

物业客服年度工作计划参考模板(2篇).doc

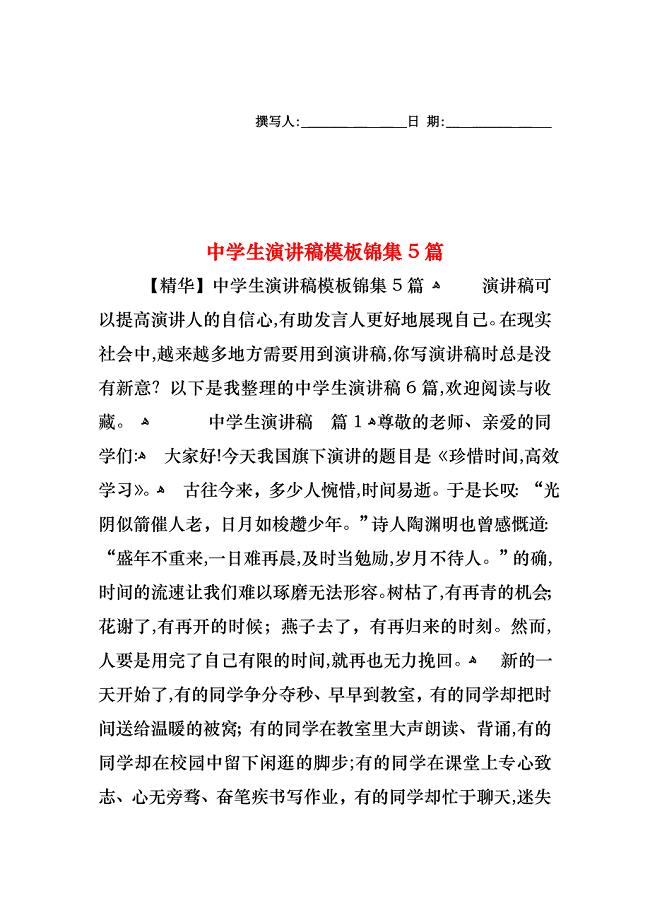

中学生演讲稿模板锦集5篇

2022年高考数学仿真押题试卷六含解析

美术故事里的人教学反思

二年级数学教案练习十一教学

高二英语教师精选工作总结模板(二篇).doc

医院后勤人员年终工作总结(4篇).doc

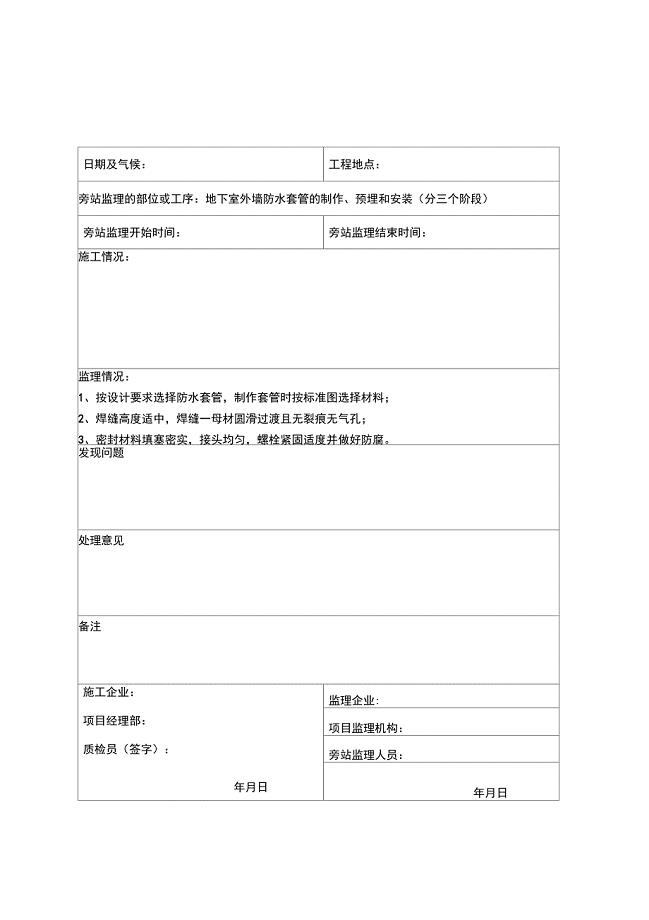

13水电监理旁站记录汇总

建筑投标书(范文)

保险合同成立疑难问题研究

二年级第一学期语文工作计划标准范文(四篇).doc

内部审计工作计划格式版(2篇).doc

小作坊管理办法分析

登高架设作业安全生产考前冲刺密押卷含答案8

吉林大学21秋《计算机控制系统》平时作业一参考答案50

吉林大学21秋《计算机控制系统》平时作业一参考答案50

2023-11-21 13页

西北工业大学21秋《电机学》平时作业一参考答案90

2024-01-16 13页

西餐礼仪图解

2023-10-04 14页

吉林大学21秋《药物毒理学》平时作业2-001答案参考34

2023-07-13 12页

中国医科大学21秋《医学免疫学》平时作业一参考答案72

2023-07-08 15页

基于单片机的智能热水壶设计

2023-12-23 37页

口腔修复学习题及答案(A1型题5)

2023-04-11 18页

南开大学21春《景区运营与管理》在线作业二满分答案98

2022-09-07 14页

经典周末客户祝福语

2023-02-14 8页

福建师范大学21春《软件测试技术》离线作业一辅导答案73

2023-09-06 11页