纳税基础与实务评测3参考答案

8页

1、2、根据税法规定纳税人在我国境内的公益性捐赠支出,可以税前扣除的标准是什么( )1 . 在税前全额扣除;2 . 在年度利润总额12%以内的部分准予扣除;3 . 在年度应纳税所得额12%以内的部分准予扣除;4 . 在年度应纳税所得额30%以内的部分准予扣除正确答案:22 . (2分) 4、下列允许在税前扣除的是( )1 . 税收的滞纳金2 . 对有意联营单位的赞助支出3 . 担保人承担的被担保人的贷款本息4 . 对广告赞助的广告性支出正确答案:43 . (2分) 1、下列项目中,产生可抵扣暂时性差异的有( )1 . 对固定资产,企业根据期末公允价值大于账面价值的部分进行了调整2 . 企业根据被投资企业权益增加调整账面价值大于计税基础的部分3 . 对无形资产,企业根据期末可收回金额小于账面价值计提减值准备的部分4 . 税法折旧大于会计折旧形成的差额部分正确答案:34 . (2分) 对同一类应税凭证需要频繁贴花的纳税人,可向主管税务机关提出局面申请,经批准后发给汇缴许可证,采用汇贴的办法缴纳印花税。汇缴的期限由税务机关根据应纳税额的大小予以核定,但最长不超过()。1 . 半个月2 . 一个月

2、3 . 一个季度4 . 半年正确答案:25 . (2分) 企业的下列研究开发费用支出,不可以在计算应纳税所得额时加计扣除( )1 . 开发新技术2 . 开发新产品3 . 开发新工艺4 . 受让新技术正确答案:4第 2 大题二、多项选择题9分 1 . (3分) 6、某企业本年度计算的应交所得税为30万元,所得税税率为30%,本年度发生超标广告费用6万元,分得联营方税后利润5万元(双方所得税税率一致),发生各种资产减值准备4万元,在上述条件下,该企业本年度所得税费用计算错误的有( )1 . 30万元2 . 20万元3 . 27万元4 . 25万元正确答案:1,2,42 . (3分) 下列项目中,经批准可减征个人所得税的有( )。1 . 保险赔款2 . 外籍个人从外商投资企业取得的红利3 . 残疾、孤老人员、烈属取得的所得4 . 因自然灾害遭受重大损失正确答案:3,43 . (3分) 对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得所得与其所设机构、场所没有实际联系的非居民企业的所得,应纳税所得额的确定,说法正确的是( )。1 . 权益性投资收益所得,以收入全额扣除投资成本后的余

3、额为应纳税所得额2 . 租金所得以收入全额减去发生的合理费用后的余额为应纳税所得额3 . 转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额4 . 特许权使用费所得以收入全额为应纳税所得额正确答案:3,44 . (3分) 1、下列不得在税前扣除的有( )1 . 违法经营的罚款2 . 资本性支出3 . 税收滞纳金4 . 违反合同的违约金正确答案:1,2,35 . (3分) 2、下列属于外资企业的是( )1 . 外贸企业2 . 外商投资企业3 . 中外合资经营企业4 . 中外合作经营企业 正确答案:2,3,4第 3 大题三、判断题10分 1 . (2分) 90、债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定做出让步的事项。( )对错正确答案:是2 . (2分) 89、速算扣除法计算土地增值税应纳税额,按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数。( )对错正确答案:是3 . (2分) 个人取得单张有奖发票奖金所得的,应全额按照个人所得税法规定的“偶然所得”征收个人所得税对错正确答案:否4 . (2分) 75、现行房产税采用的是比例税

4、率( )对错正确答案:是5 . (2分) 76、现行房产税采用的是比例税率,按房产原值一次减除10%至30%损耗后的房产余值为计税依据的,年税率为1.2%( )对错正确答案:是第 4 大题四、问答题15分 1 . (8分) 如何理解个人所得税的特点参考答案或提示: 提示:个人所得税是对个人取得的应税所得征收的一种税,于1799年在英国创立。由于它同时具有筹集财政收入、调节个人收入和维持宏观经济稳定等多重功能,因而备受各国、各地区的青睐。目前,个人所得税已成为世界上大多数国家开征的税种。(1)在税制模式上采取分类所得税制,即:实行分类征收(2)累进税率与比例税率并用(3)费用扣除较宽(4)计算方便(5)采取课源制和申报制两种征纳办法=学员答案=答:个人所得税的特点如下:1、实行分类征收。2、累进税率与比例税率并用。3、费用扣除额较宽。4、计算简便。5、采取课源制和申报制两种征纳方法。得分:7 分 2 . (8分) 4、企业所得税季报时需要怎样弥补亏损,“实际利润额”栏该如何填写?参考答案或提示: 提示:根据国家税务总局关于填报企业所得税月(季)度预缴纳税申报表有关问题的通知(国税函200

《纳税基础与实务评测3参考答案》由会员M****1分享,可在线阅读,更多相关《纳税基础与实务评测3参考答案》请在金锄头文库上搜索。

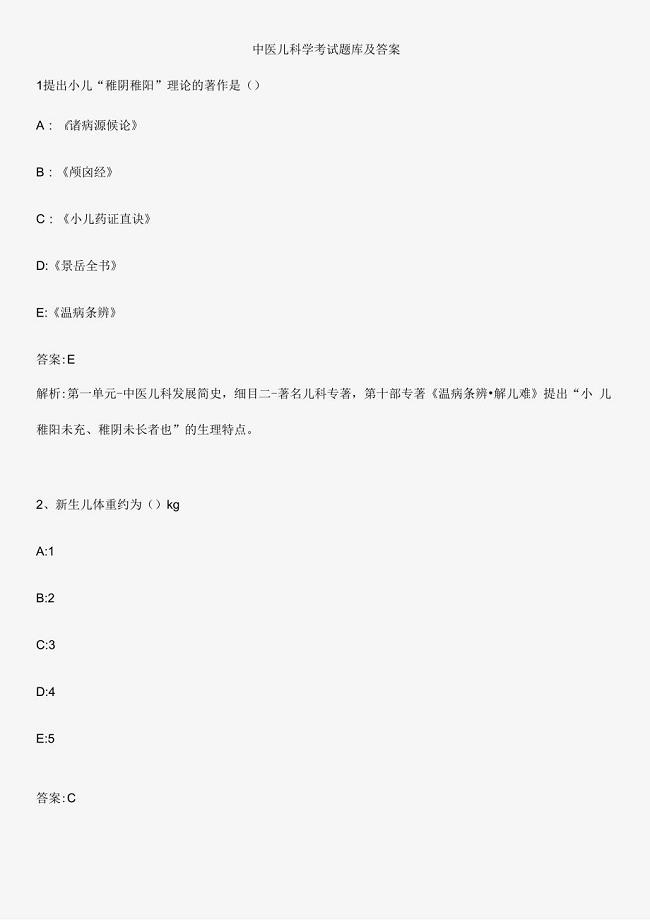

中医儿科学考试题库及答案

2023年母爱演讲稿300精选7篇

学校三八红旗手事迹

人才发展规划范文

小学心理健康教育讲座稿

八年级物理(上)期末试题

机关单位婚假请假条范文

半脱产学生辅导员申请表

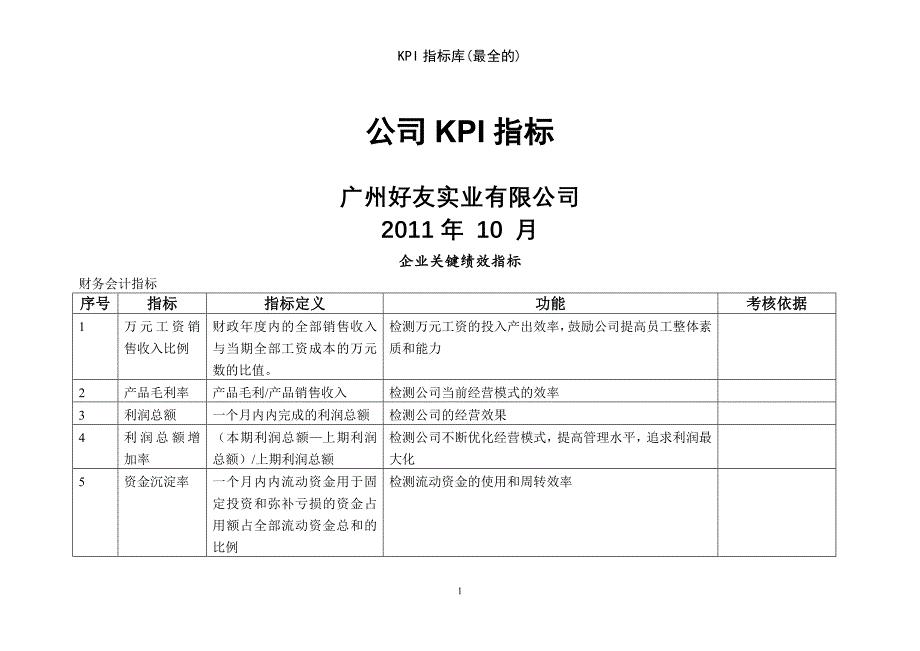

KPI指标库最全的

个人职业生涯规划设计书工程造价

焊接质量管理办法

重庆万州区购房协议范文(七篇).doc

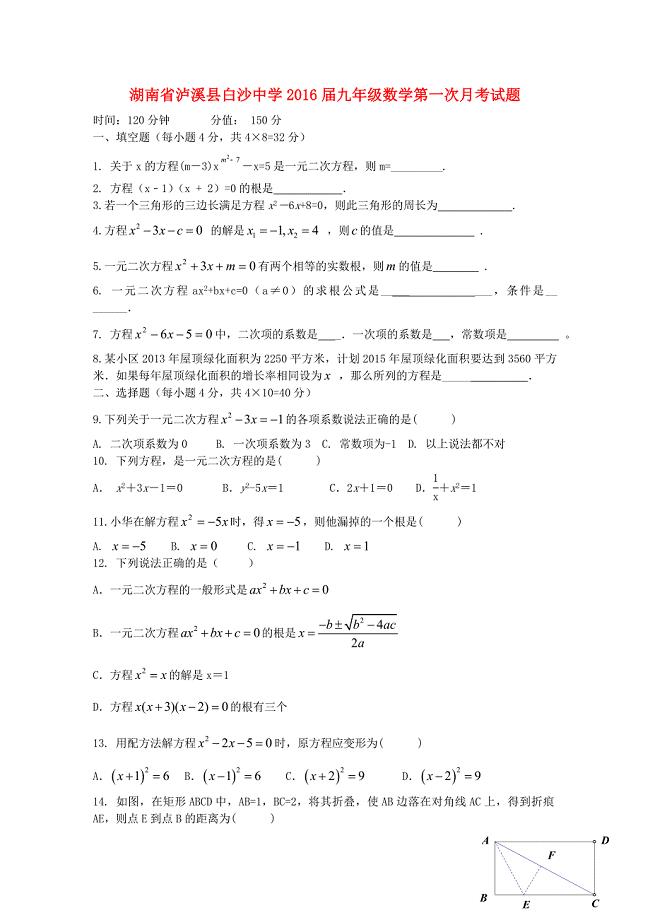

湖南省泸溪县白沙中学2016届九年级数学第一次月考试题新人教版

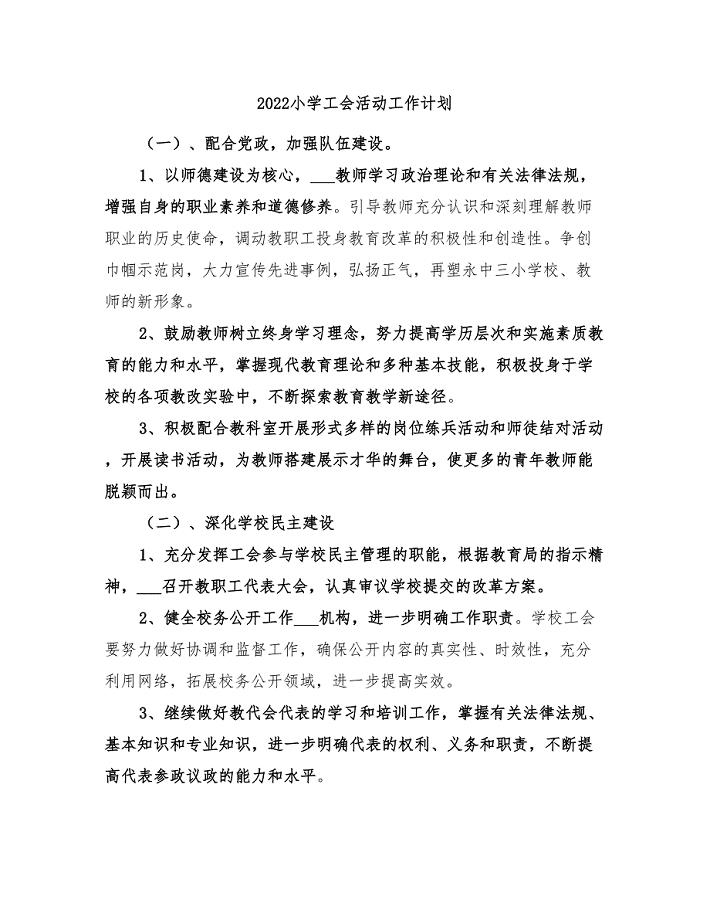

2022小学工会活动工作计划

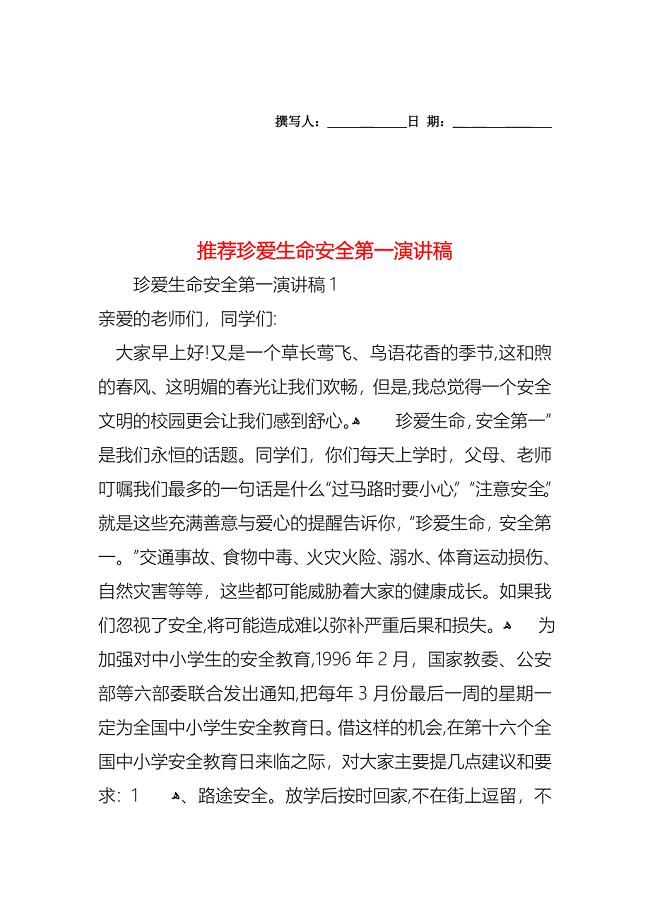

珍爱生命安全第一演讲稿

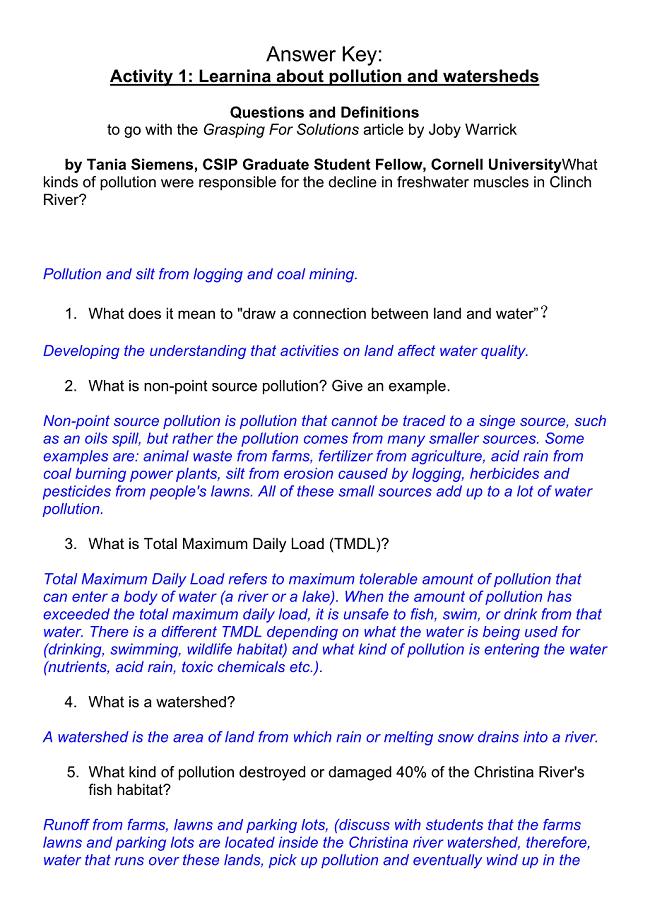

AnswerKey.docx

以深入学习实践科学发展观为契机 加快我村新农村建设的步伐

制定事故应急救援预案的目范文(5篇).doc

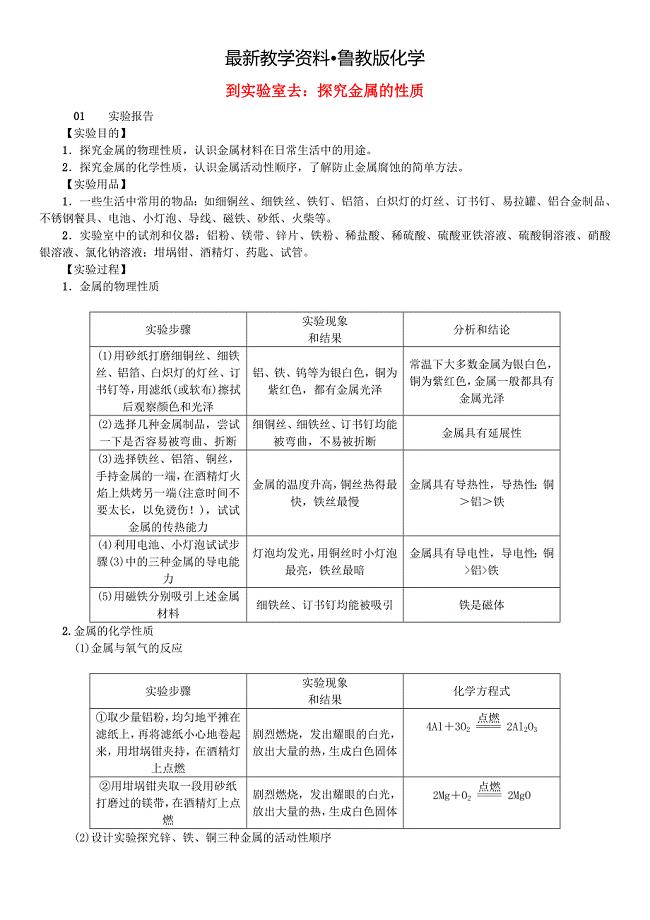

【最新资料】九年级化学下册第九单元金属到实验室去探究金属的性质同步测试鲁教版

修理厂与财产保险合作管理办法

建筑起重机械安装拆卸工、维修工含答案参考24

建筑起重机械安装拆卸工、维修工含答案参考24

2023-02-04 21页

2022年广东省安全员C证(专职安全生产管理人员)资格考试题库及模拟卷含参考答案93

2023-07-18 21页

2023年06月山东济南市莱芜区事业单位综合类岗位公开招聘90人笔试题库含答案详解

2022-08-18 73页

2022年03月浙江省嘉兴市卫生计生委直属事业单位公开招聘102名卫生专业技术人员(第1号)(一)历年参考题库答案解析

2023-04-13 75页

2023年云南省普洱市澜沧县富东乡那东村社区工作人员考试模拟试题及答案

2022-10-28 81页

2023年四川省泸州市泸县奇峰镇金鱼村社区工作人员考试模拟题及答案

2022-08-14 23页

编写故事范文

2023-04-18 16页

2023年河南省商丘市柘城县起台镇南街村社区工作人员考试模拟试题及答案

2023-07-30 81页

北京理工大学21春《保险学》离线作业2参考答案72

2022-10-10 12页

2022年四川省建筑安管人员ABC类证书【官方】资格证书资格考核试题附参考答案60

2023-11-20 21页