房地产行业:税收筹划不能少

3页

1、房地产行业:税收筹划不能少【08/15/2002 信息】 2 0 0 2年国家税务总局把房地产企业列为本年度纳税检查工作的重点。 从今年上半年全国房地产纳税专项检查来看, 很多房地产企业往往只对部分税种的基本规定有所掌握,对税收上的特殊规定,如:对预收房款、以房抵工程款、以房抵债、以地换房、按揭贷款、代收款项等特殊的税收政策规定掌握不够,致使企业没有足额缴纳税款。这种现象不仅造成了国家税款大量流失,同时也给房地产企业带来巨大的纳税风险。为了帮助房地产企业规避纳税风险,全面了解和领会房地产企业纳税筹划思路,中国税收筹划网、大连智通税收筹划研究所、中国房地产资讯网等单位于7月2 3日在大连召开了全国首届房地产企业纳税筹划与会计核算技巧高层论坛。中国税收筹划网首席执行官李记有告诉记者,房地产企业相比其他企业在纳税上有许多特殊的规定,另外,房地产企业的纳税额度比较大,相应的纳税风险也比较大,因此也就更需要税收筹划。正是因为这些原因,他们成立了一个课题组专门研究与房地产行业相关的税收政策以及实际操作中应该注意的问题。目的就是希望帮助房地产企业减少纳税风险,找到不违反税法的筹划空间。据了解,房地产

2、企业在进行投资建房的时候把税收当做一个重要问题予以关注的还不多。但是,这个问题已经越来越被公司老总们重视起来。要建房先筹划的趋势已经在形成。就拿代建房屋来说,房地产开发企业受托承办国家机关、企事业等单位的房屋建设,即委托建房单位提供了自有土地使用权证书或以自己名义办理土地征用手续,还取得了相关的建设项目批准手续和基建计划,房地产开发企业不垫付资金,建筑施工企业将建筑业发票开具给委托建房单位,施工结束由房地产开发企业将该发票转交给委托建房单位。房地产开发企业与委托建房单位实行全额结算,并另外向委托建房单位收取代建手续费。这时,房地产开发企业取得“代建房”行为的代建手续费收入按“服务业 - 代理业”税目缴营业税。如果不符合上述条件之一,不论房地产开发企业与委托建房单位如何签订协议,也不论房地产开发企业的财务和会计账务如何处理, 房地产开发企业都要以全额结算收入按“销售不动产”税目缴纳营业税。 简单地说,如果整个结算收入是1 0 0 0万元,代建手续费是2 0 0万元,房地产开发企业不能满足“代建房”的要求,就要以1 0 0。万元为基数缴营业税;如果 符合“代建房”的要求,它只需要以2 0。

《房地产行业:税收筹划不能少》由会员ni****g分享,可在线阅读,更多相关《房地产行业:税收筹划不能少》请在金锄头文库上搜索。

京东物流园实训报告范文三篇

【最新资料】陕西省中考数学试题及答案(Word版)

合伙型联营合同范文(5篇).doc

包工包料装修合同常用版(4篇).doc

新人教版小学数学五年级上册教学计划范文.doc

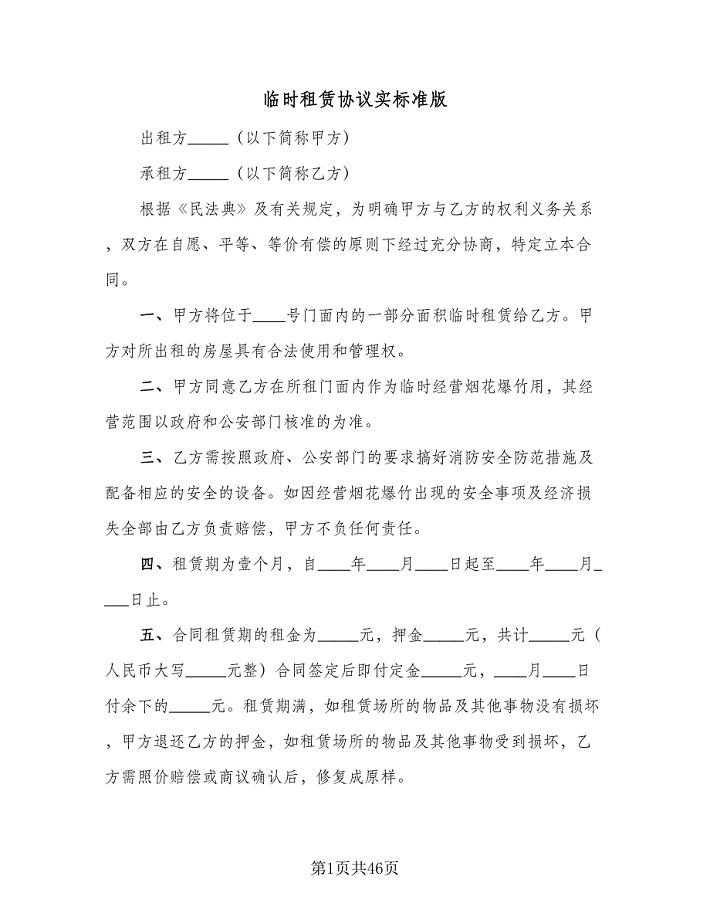

临时租赁协议实标准版(9篇)

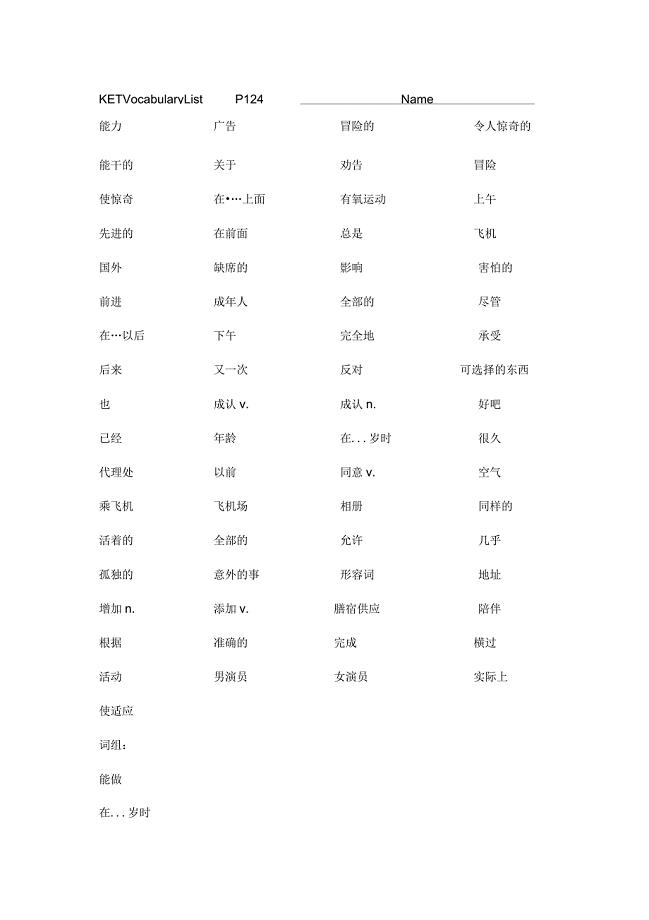

KET词汇表(完整默写表)

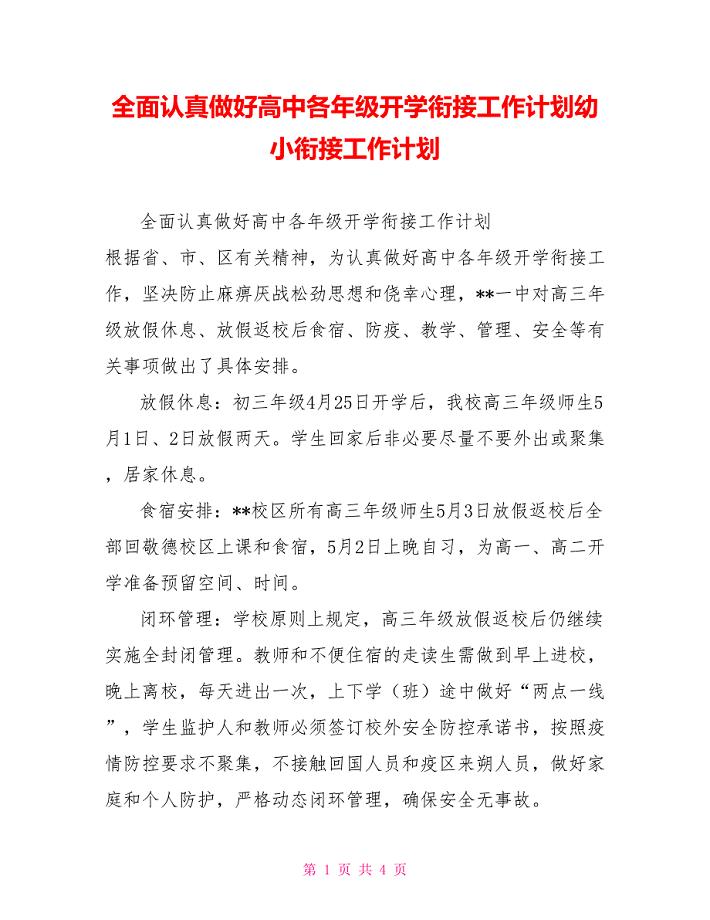

全面认真做好高中各年级开学衔接工作计划幼小衔接工作计划

华师一附中光谷分校七年级下数学测试题(二)

中小学教师师德师风考核民主测评表.docx

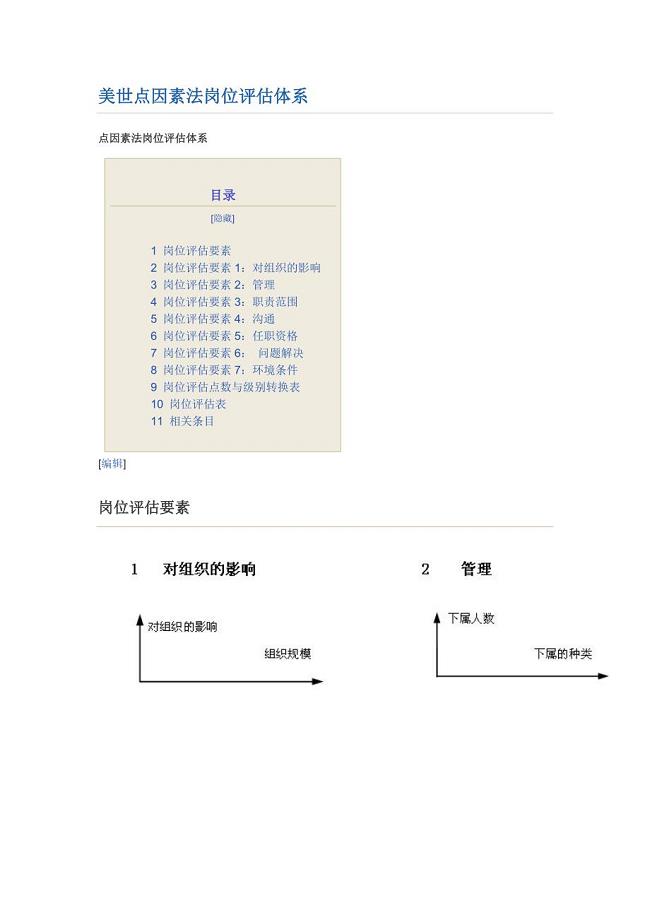

美世点因素法岗位评估体系

消防卫士优秀个人事迹(6篇)

2023年王市长讲话

公司借款合同4篇

神经生物学复习题答案

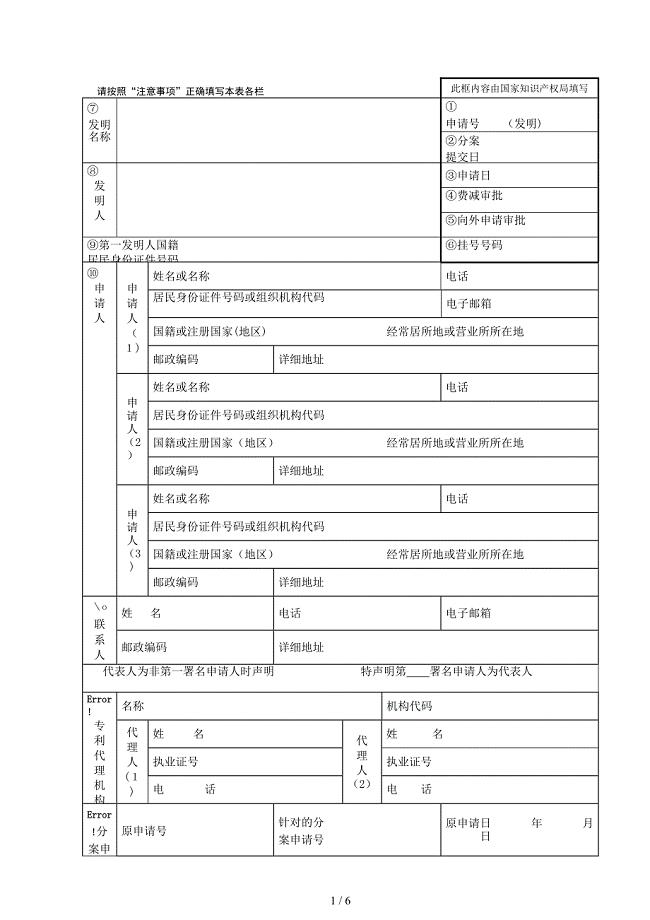

发明专利请求书47967

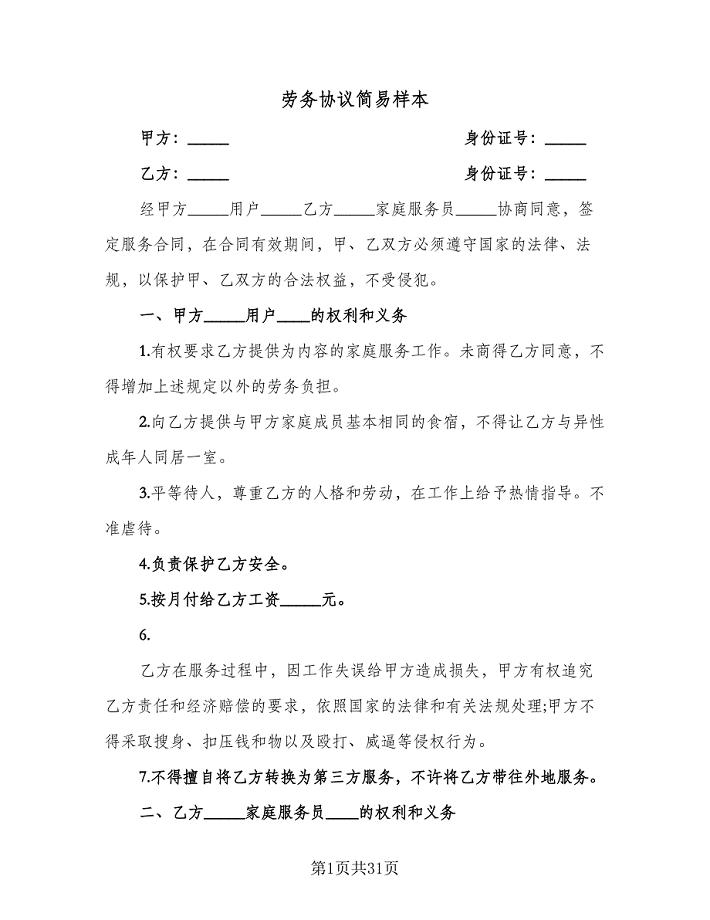

劳务协议简易样本(九篇)

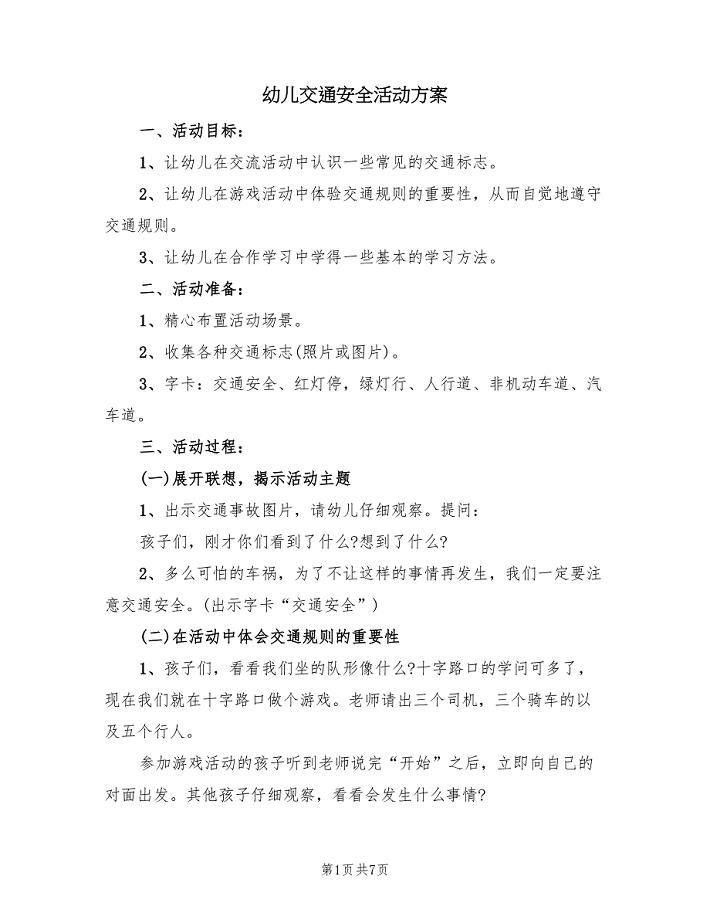

幼儿交通安全活动方案(三篇)

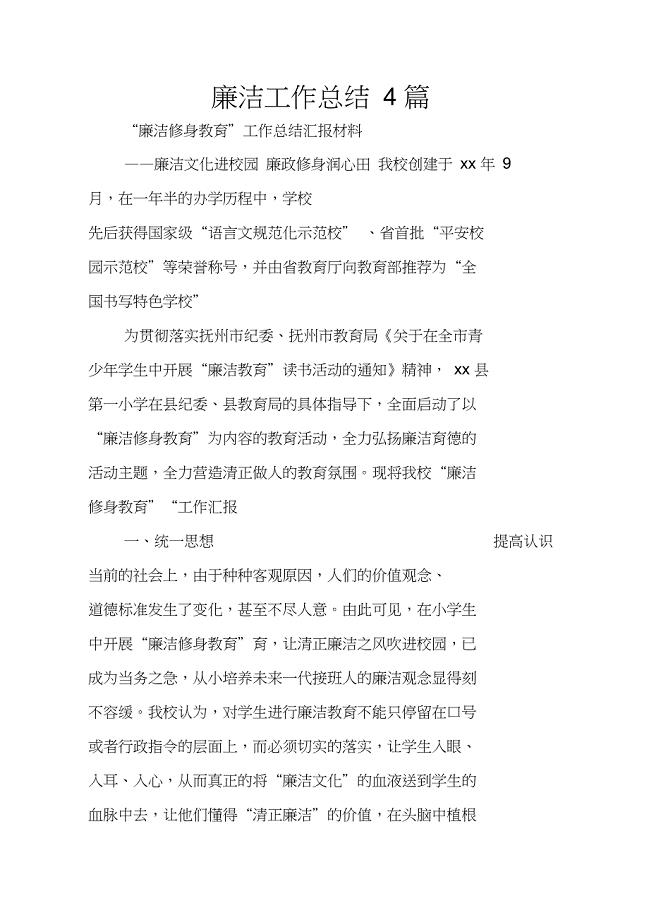

廉洁工作总结4篇

转速、电流反馈控制直流调速系统仿真

平安康泰终身保险(利差返还型)条款

平安康泰终身保险(利差返还型)条款

2023-01-11 18页

最新版内部控制及风险控制制度及运作情况说明.doc

2022-10-27 9页

公共部门决策的理论与方法总结

2023-07-21 8页

2021年“安全生产月”自查自纠工作汇报

2023-05-01 3页

家乐福员工管理手册

2023-01-18 21页

中小企业人才流失调研报告

2023-12-16 5页

KPI管理操作手册

2024-02-24 44页

工程建设招投标程序介绍

2024-01-15 85页

打桩机钻机机械验收记录

2022-12-31 5页

“广告策划”听课经典笔记

2023-06-19 7页