新会计准则下上市公司盈余管理问题研究

16页

1、新会计准则下上市公司盈余管理的问题研究新会计准则下上市公司盈余管理问题研究姓名学号专业会计学指导教师2008年4月30日2摘要盈余管理是企业管理当局在会计准则和会计制度允许的范围内,利用自己的信息优势,对企业财务报告的会计数据进行控制或调整,以实现主体自身利益最大化的行为。在实际中,企业都不同程度的在进行着盈余管理行为。正常的盈余管理可以真实准确地反映企业的财务信息,给利益相关者提供决策依据,而过度的盈余管理则使会计信息失去客观性和中立性,严重影响了财务会计信息质量,误导利益相关者的投资决策,扰乱市场经济秩序。2006年我国财政部颁布的新企业会计准则对盈余管理起着“双刃剑”的作用:一方面,高质量的企业会计准则可以制约盈余管理行为的发生;另一方面,不完善的会计准则体系又为盈余管理的产生提供了可能。新会计准则的实施较大地压缩了企业进行盈余管理的空间,能够进一步规范企业的会计处理行为。但是,新会计准则不可能完全消除上市公司进行盈余管理的现象。本文主要分析了新会计准则下上市公司进行盈余管理的动因和新会计准则对上市公司盈余管理的影响,进而分析了上市公司进行盈余管理的措施和手段,最后对如何防范上市

2、公司进行盈余管理提出相应的对策。关键词:新会计准则;上市公司;盈余管理Abstract Earnings management is the behavior that makes use of its information superiority, controls or adjustments the data of the enterprises financial accounting report to come out to maximize their own interests in the range of the enterprise management accounting standards and accounting systems. In fact, enterprises have different levels of earnings management behavior. In fact, every enterprise has different level behavior of earnings management. The nor

3、mal earnings management can reflect the financial information really and accurately, and provide basis to the relevant stakeholders for their decisions-making, while the excessive earnings management of accounting information seriously affects the quality of financial accounting information, and disrupts the market economic order. Chinas new accounting standards issued in 2006 play a “double-edged sword” role on earning management: one hand, the high-quality enterprise accounting standards can c

4、ontrol the occurrence of earnings management; on the other hand, the imperfect system of accounting standards can promote listed companies to operate earning management possibly. The implementation of the new accounting standards compresses the space of the enterprise earning management greatly, and standardizes the enterprise accounting behavior for further. However, the new accounting standards cant completely eliminate the phenomenon of earning management in Chinas listed companies. So my the

《新会计准则下上市公司盈余管理问题研究》由会员ni****g分享,可在线阅读,更多相关《新会计准则下上市公司盈余管理问题研究》请在金锄头文库上搜索。

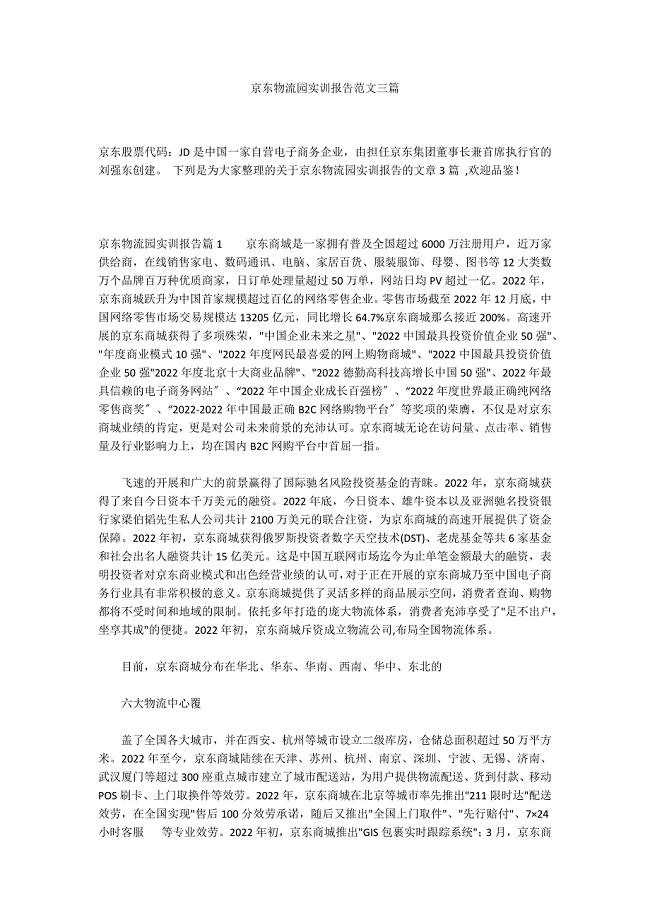

京东物流园实训报告范文三篇

【最新资料】陕西省中考数学试题及答案(Word版)

合伙型联营合同范文(5篇).doc

包工包料装修合同常用版(4篇).doc

新人教版小学数学五年级上册教学计划范文.doc

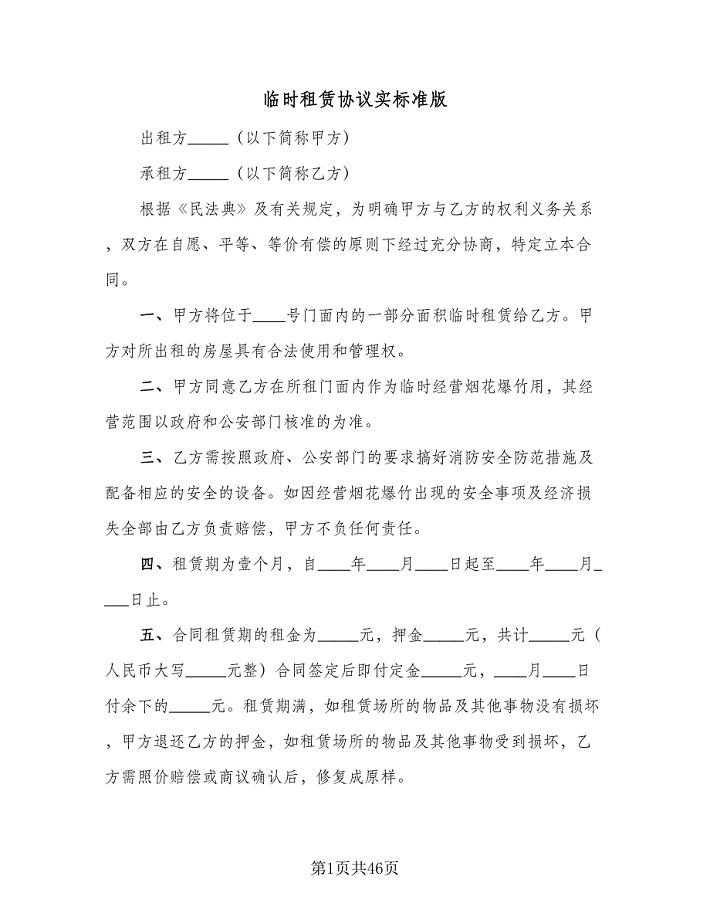

临时租赁协议实标准版(9篇)

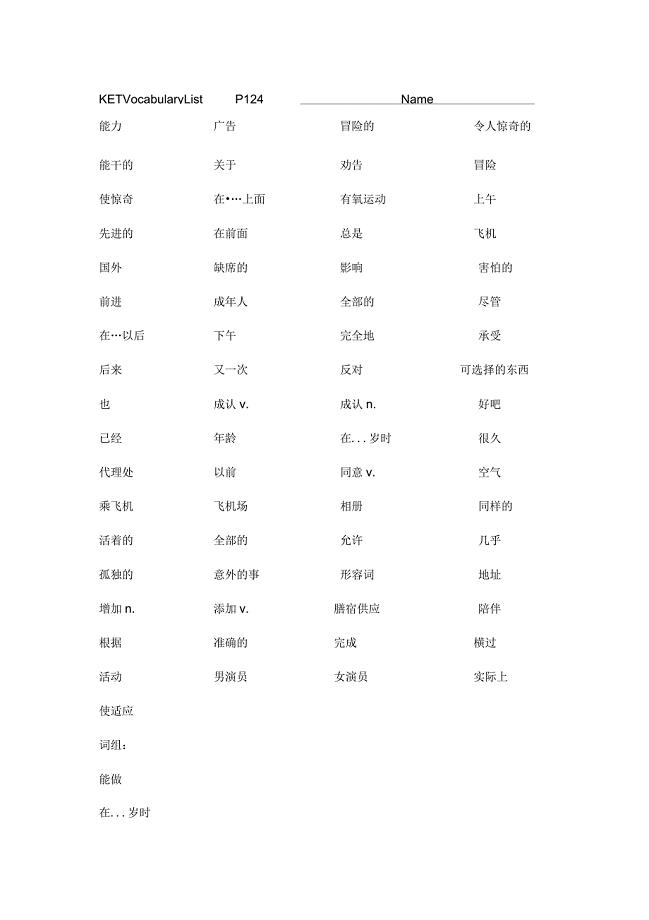

KET词汇表(完整默写表)

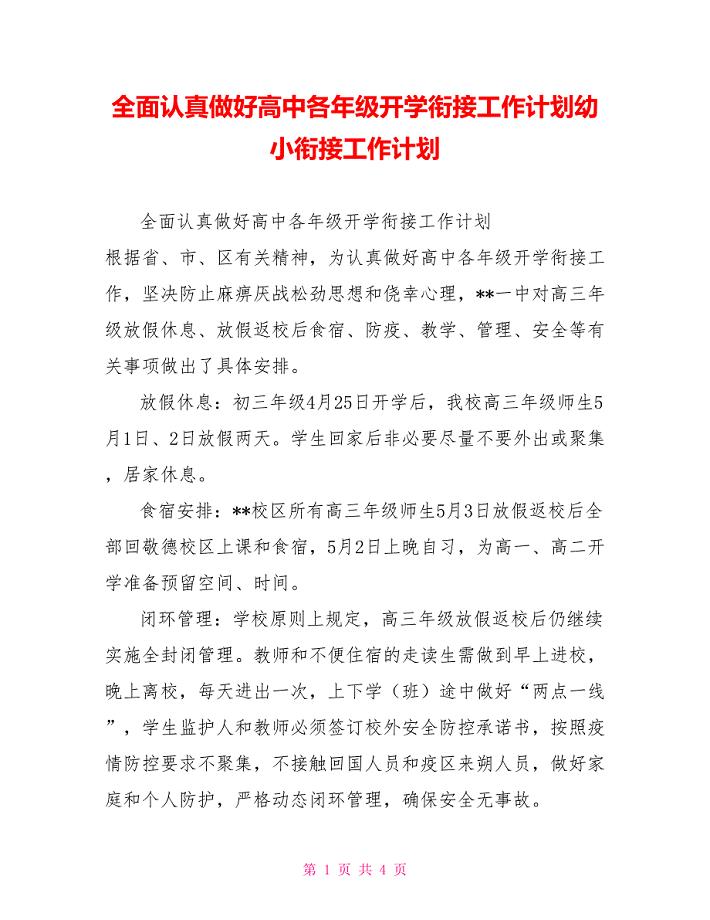

全面认真做好高中各年级开学衔接工作计划幼小衔接工作计划

华师一附中光谷分校七年级下数学测试题(二)

中小学教师师德师风考核民主测评表.docx

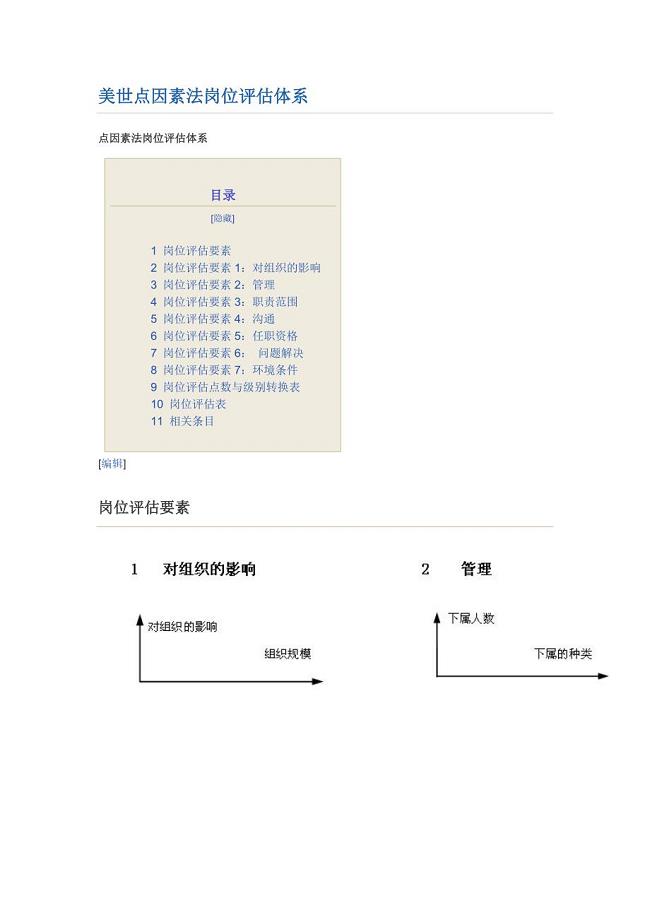

美世点因素法岗位评估体系

消防卫士优秀个人事迹(6篇)

2023年王市长讲话

公司借款合同4篇

神经生物学复习题答案

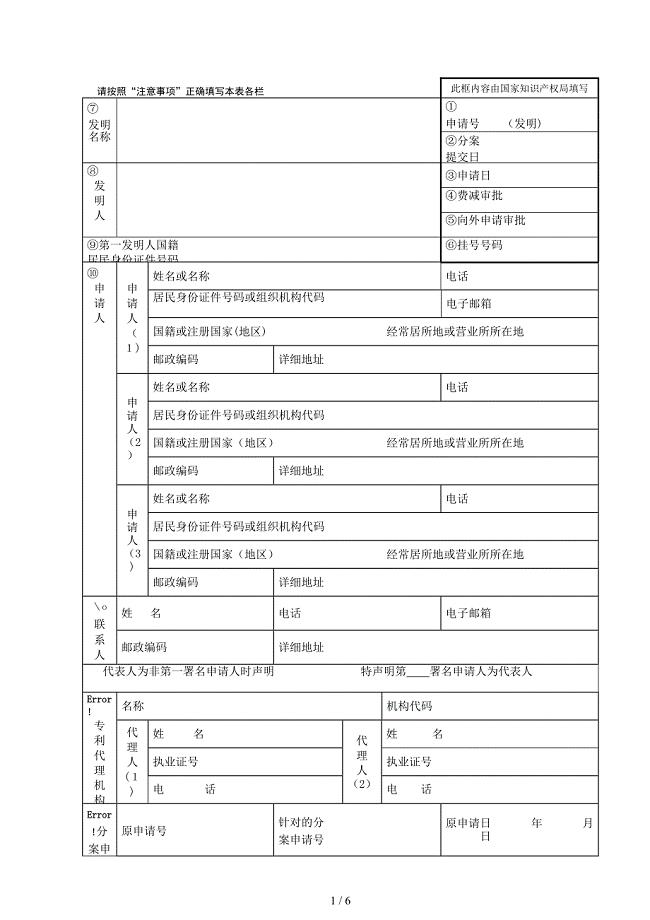

发明专利请求书47967

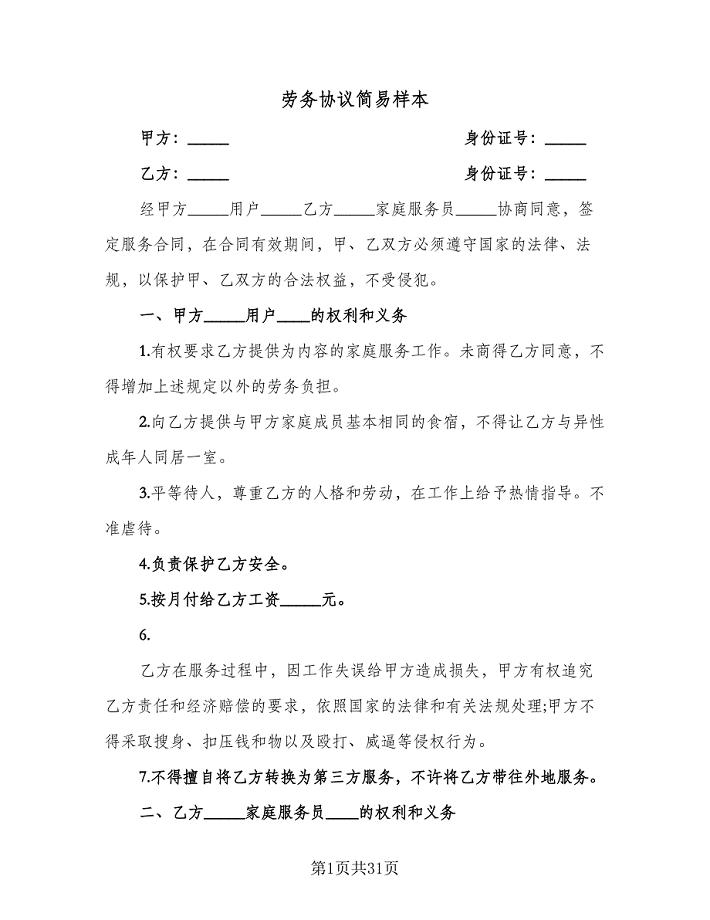

劳务协议简易样本(九篇)

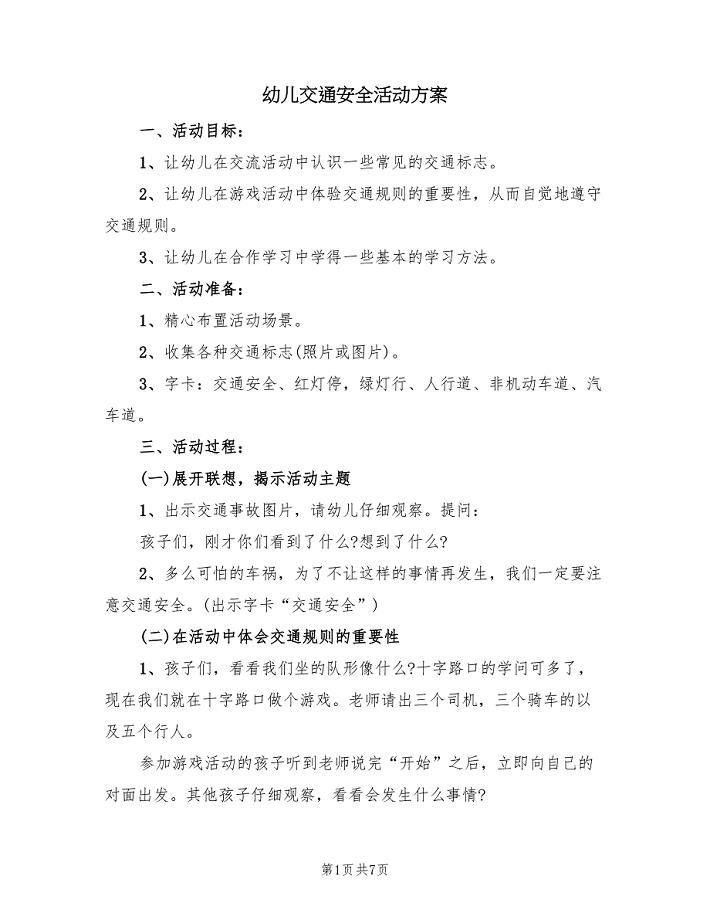

幼儿交通安全活动方案(三篇)

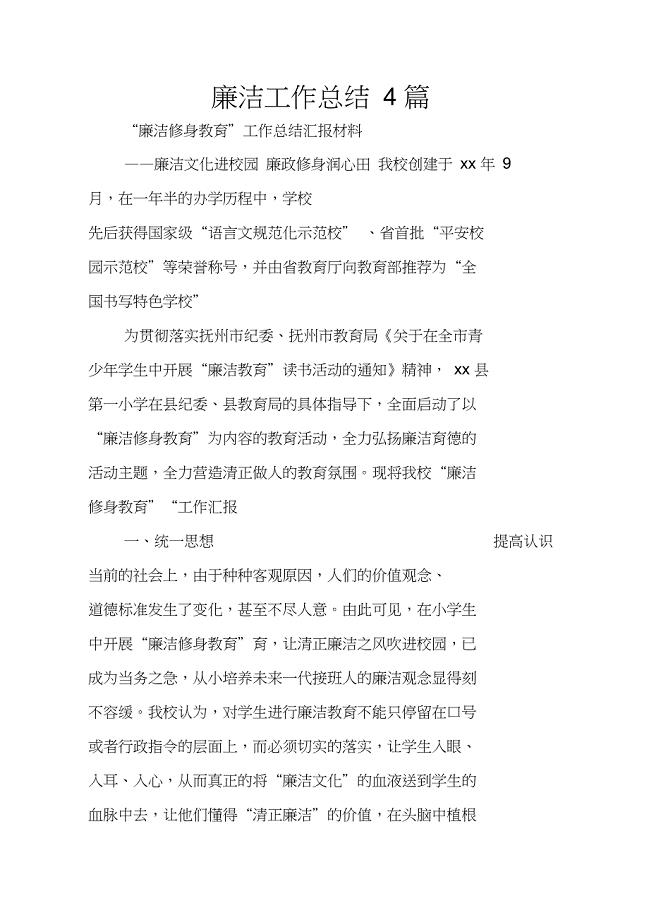

廉洁工作总结4篇

转速、电流反馈控制直流调速系统仿真

护士个人工作鉴定

护士个人工作鉴定

2023-02-04 21页

学校中活动策划书范文

2022-10-01 16页

八字读书名言.doc

2023-04-05 38页

电大《传感器与检测技术》试题及答案小抄参考

2023-06-26 15页

2022大学生逃课检讨书汇总9篇

2023-11-25 24页

加强朗读训练 发展学生语言-《冰花》教学设计.doc

2023-05-03 6页

2022年建筑工作总结范文集合八篇

2024-01-10 42页

2022年企业员工工作总结汇编十篇

2024-01-06 28页

办公自动化及其他设备询价采购文件

2023-10-09 61页

2022年学写毛笔字作文15篇

2023-01-28 15页