我国上市公司综合收益信息的价值相关性研究

4页

1、我国上市公司综合收益信息的价值相关性研究简要:摘 要:我国传统的收益模式是采用收入费用观,在我国经济市场的开展下我国对综合收益提出相关的规定与说明,对综合收益信息是否可以提高收益信息质量问题进行研究,对我国财务摘 要:我国传统的收益模式是采用收入费用观,在我国经济市场的开展下我国对综合收益提出相关的规定与说明,对综合收益信息是否可以提高收益信息质量问题进行研究,对我国财务报告改革带来重要的意义,但是由于其他综合收益在我国实施的时间较短,上市公司对其他综合收益的信息并不具有标准性,投资者对其他综合收益理解不够深,我国应加强对综合收益信息的标准,通过加强其他综合收益信息的价值,逐渐增加会计报告的质量。姜佳慧, 行政事业资产与财务 发表时间:2022-09-24关键词:综合收益;上市公司;价值相关;研究一、前言综合收益又称全面收益,其中包括公司纯利润和其他全面利润,其中其他利润会经过确定,计入所有人的利益内,未来再转入损失的利润当中。一般来说企业产生的利润是由损失和所得利润两个方面组成,从经济方面看来,利润和收入情况和支出费用都是属于公司收益,但是传统的利润表只确定平常的收入与支出情况,把所

2、有者的损失排除在外,并没有计算。近些年来,随着我国经济不断增长,金融业务也在迅速扩大,公司的其他收益情况以及损失情况都对公司的开展产生重大影响。如果只针对纯利润的计算,忽略其他综合利润,会计报表信息就会难以提供全面情况,不利于上市公司开展。二、 国内上市公司综合收益信息的价值相关性研究在新准那么公布之前,我国没有对综合收益提出相应的数据。大多都是阐述其概念以及可行性等方面的理论知识,没有实际的研究数据。在新准那么公布以后,对所有者权益变动研究十分热衷,其中对我国上市公司的综合收益探讨较多。早在 2000 年就已经提出了综合收益,并且对其做了深入研究,提出传统财务业绩报表创新的重要性。根据我国综合收益确实认和计量方式问题提出业绩报表创新观点,它认为我国综合收益报告需要分段推行,分为三个阶段:第一阶段,通过表格的形式揭露综合利益信息;第二个阶段,在利润表之外建立第二业绩报表;第三阶段,与现在所得利润相结合,和资产情况进行合并管理,建立三大财务报表。三、传统收益报告的问题1.传统收益报告的局限性传统收益报告是建立在历史本钱、实现原那么、稳健性原那么上形成的财务报告。历史本钱原那么关系着收益的

《我国上市公司综合收益信息的价值相关性研究》由会员桔****分享,可在线阅读,更多相关《我国上市公司综合收益信息的价值相关性研究》请在金锄头文库上搜索。

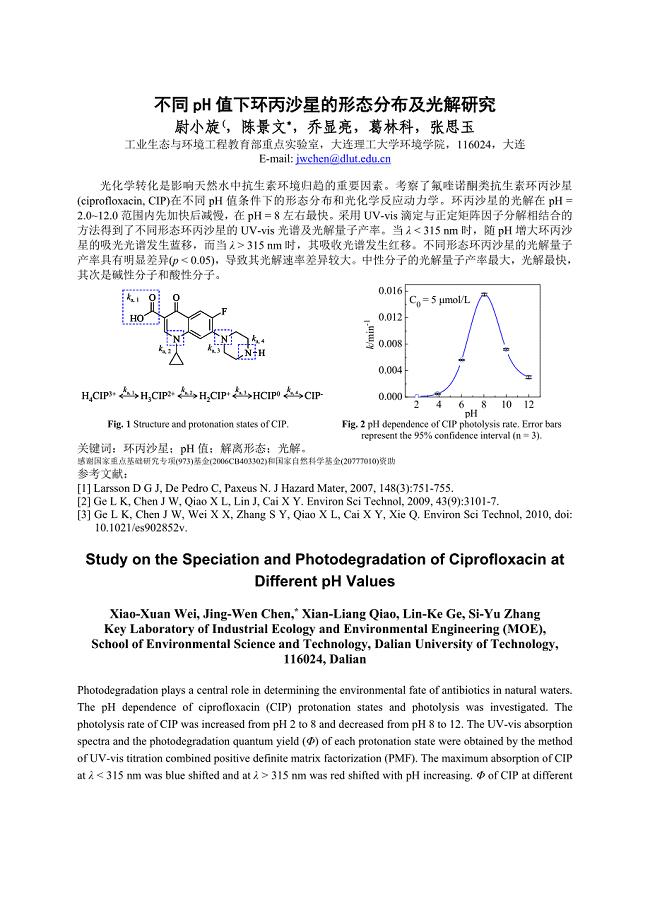

不同pH值下环丙沙星的形态分布及光解研究

2023年精选优秀员工演讲稿范文三篇

![《谁和谁好》教学设计[251].docx](https://union.152files.goldhoe.com/2023-3/15/8080650a-7f26-4f20-8f43-8dcfc79fdaa7/pic1.jpg)

《谁和谁好》教学设计[251].docx

《犬黑子》的教学设计.doc

新建年产3000吨玉米颗粒生物质可降解包装产品建设项目建议书写作模板

鲁教版_思品__七下第16课_第一框_我们受法律特殊保护导学案.doc

小学数学课堂教学有效性的策略研究.doc

化学练习2014520.docx

应聘登记表电子版

四年级上册生字表二生字组词.doc

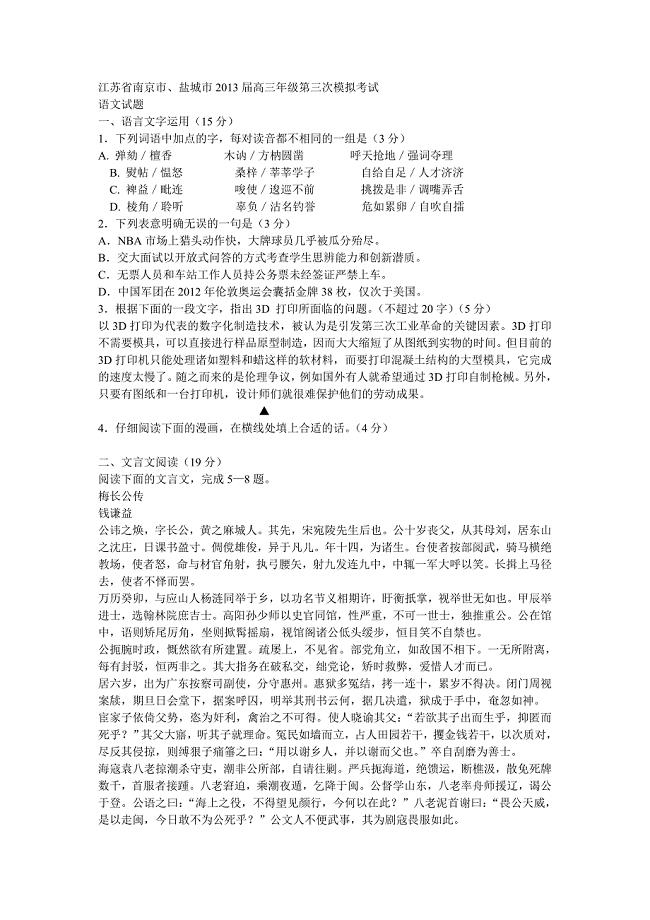

江苏省南京市、盐城市2013届高三年级第三次模拟考试.doc

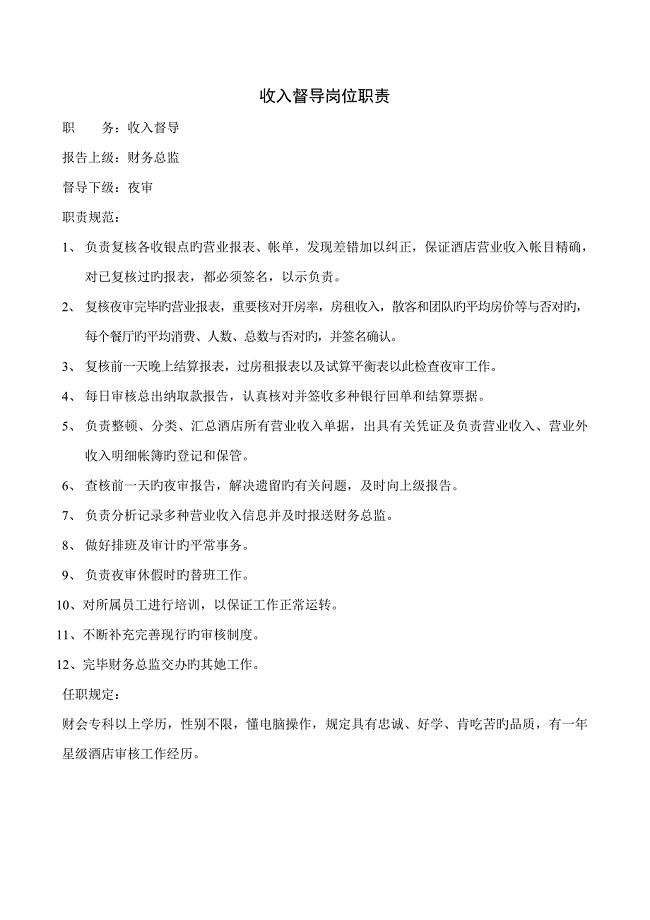

收入督导岗位基本职责

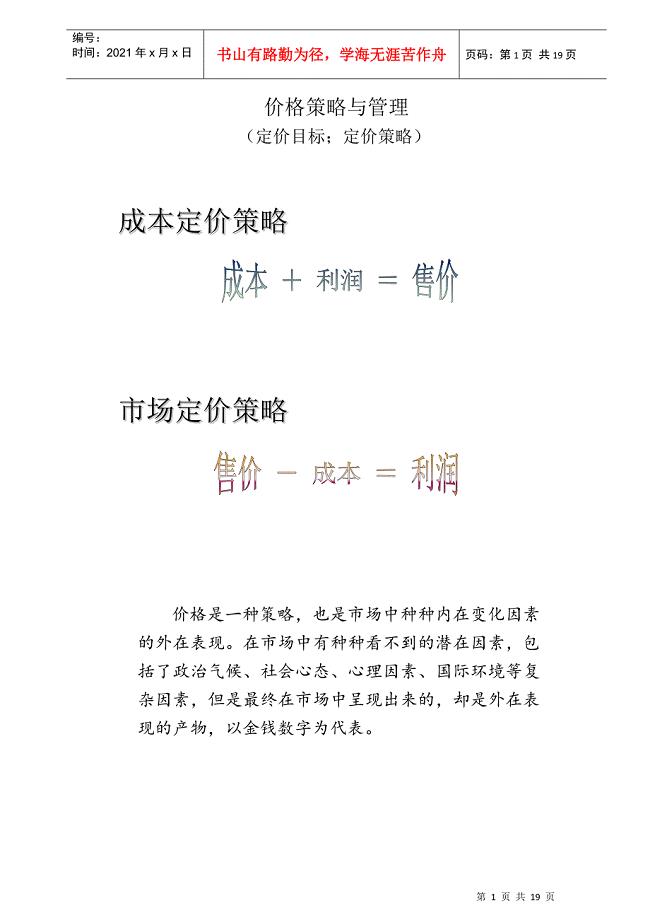

06价格策略与管理

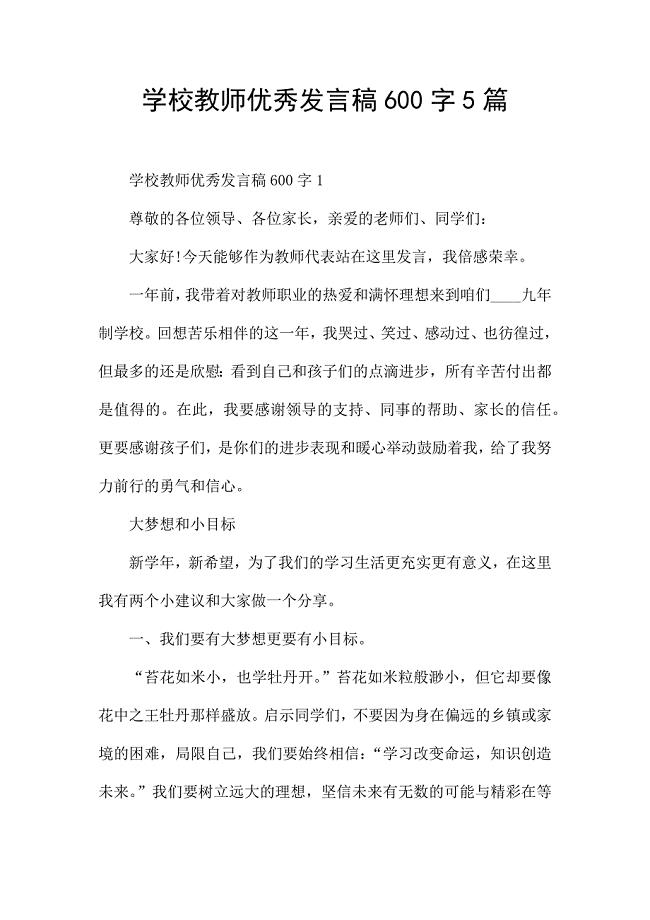

学校教师优秀发言稿600字5篇.docx

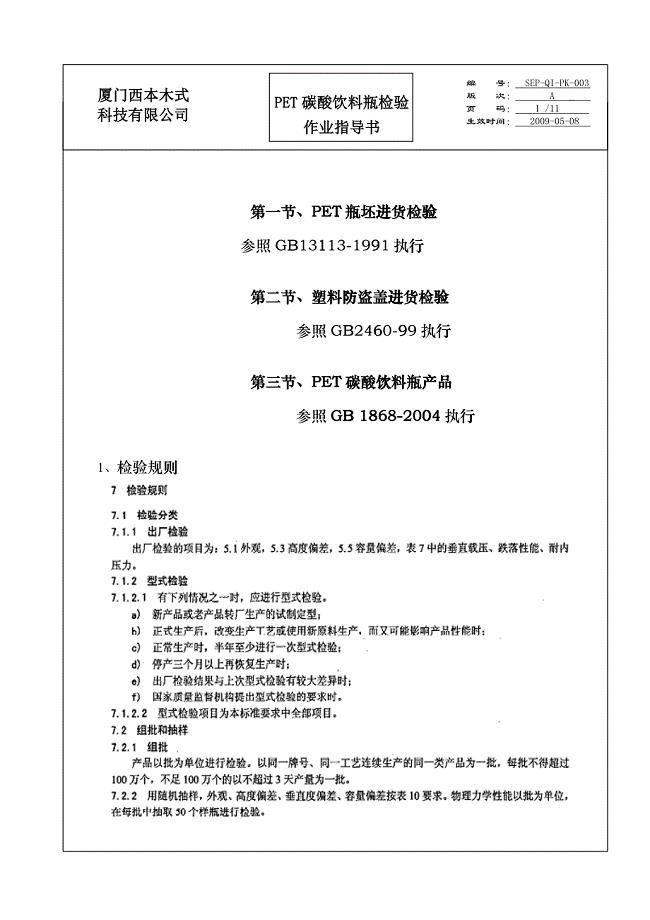

PET碳酸饮料瓶化验作业指导书qvp

2022前台接待人员年终工作总结(汇编17篇).docx

七年级语文上第6课:《我的老师》学案、教案

高考数学基础题题库(六)(立体几何).doc

压强(第一课时).doc

语文教案-语文五年级下学期-第八单元测试题-教学教案-小学五年级语文教案.docx

干细胞的研究进展.docx

干细胞的研究进展.docx

2023-06-17 5页

快慢光效应与光增益对光波导陀螺灵敏度的影响.docx

2023-04-04 3页

双面钻通孔卧式组合机床液压进给系统及液压夹具装置设计.doc

2023-08-17 23页

其他寄主作物能成为Bt感性棉铃虫的庇护所吗 .docx

2022-12-08 4页

超短脉冲的谱线宽度对衍射场时空分布的影响.docx

2023-10-14 3页

中小学生广告认知水平的发展特点.docx

2022-09-30 3页

试论燃气企业如何推进财务精细化管理.docx

2023-10-12 3页

阿里巴巴价值链分析

2022-12-26 2页

大学生智慧内隐认知的实验研究.docx

2023-11-16 6页

教师职业认同与情感承诺的关系:工作满意度的中介作用.docx

2022-11-27 4页