国际银行法律监管对我国的启示6700字

5页

1、国际银行法律监管对我国的启示6700字 摘要:银行监管体制的科学性与合理性对于实现监管目标具有决定意义,它不仅是实现监管目的的依托,明确了各监管主体的职责权限,而且对监管程序作出规定,提高了监管的规范化水平,使监管行为获得了法律制度的保障。 关键词:银行;监管;体制;经验;保障一、 域外银行监管体制的现状域外银行监管体制按照不同的标准可以划分出不同的类型。以性质和职能为标准可分为中央银行、财政部和专门机构;以监管体系的数量为标准可分为一元主体与多元主体;以监管权的集中程度为标准可分为双线多元监管、一线多元监管和单一制监管。不同国家采用的监管方式不尽相同,美国、英国、日本所采用的银行监管方式具有较强的代表性。1. 以美国为例的银行监管体制。美国实行的是双轨制银行监管体制。联邦和各州均保有对银行的监管权。联邦银行监管工作由联邦储备银行、货币监理署和联邦存款保险公司负责,各州银行监管工作则由本州的银行监管机构负责。(1)货币监理署的地位及职权。货币监理署成立于1964年,以国民银行和外国银行分支机构为监管对象。其监管职权包括:国民银行的准入及退出的审批权;关于银行监管的条例法规的制定及执行权

2、;关于资本、存款、贷款相关事宜的监督检查权;关于停业整顿、吊销执照、撤换国民银行高级负责人、罚款、银行接管等事项的决定权。(2)联邦储备银行(又称联邦储备体系)的地位及职权。1913年根据联邦储备法案设立的联邦储备银行是美国的中央银行,由联邦储备理事会、联邦储备银行、会员银行等六部分组成。联邦储备银行以成员银行、本国银行的境外分支机构、银行控股公司和金融控股公司为监管对象。其监管职权包括:规则的制定,即制定关于商业银行的业务管理规定和报告制度等;审批权,即审批商业银行持股公司、商业银行海外分支机构的建立及经营范围,审批州会员银行的特殊银行业务。监督检查权,即联邦储备银行有权对其所制定的规则的执行情况及有关银行的业务进行监督检查;处罚权,即建立违章处罚制度并予执行。(3)联邦存款保险公司(简称FDIC)的地位及职权。联邦存款保险公司根据1933年银行法案设立,有权对参保的成员银行和经批准的非成员银行实施监管,并以各州参保的非成员银行为主要监管对象。其监管职能主要是通过经营商业银行存款保险业务加以实现,包括要求参保银行递交各种报告和统计等。(4)各州银行监管机关的工作情况。在双轨制的银行监

3、管体制下,美国各州的银行监管机关行使地域管辖权,其监管职权的内容与联邦中央基本相同。州银行监管机构的职权一般不会与联邦之间出现冲突。州银行要遵守州和联邦的银行监管法律规定。从美国银行监管体制的构架可以看出,美国双轨多元化的银行监管体制若想充分发挥监管作用,不仅需要联邦和州的监管有明确的职权界限,而且要求多元化的监管主体的管辖范围也应当明确,唯有如此才能保证各层次和各主体能够各负其责、各司其职,否则将难免出现职能的交叉重叠,责任的互相推诿,从而导致监管乏力的情况发生。同时我们也应当看到,美国的监管体制相当庞大和复杂,人力物力的消耗也非常巨大,政出多门、职权交叉重叠的情况也在所难免,其缺陷的存在也是客观事实。因此,即使美国银行监管制度被称之为典范,其银行监管体制在发展的过程中也要不断改革和完善。2. 以英国为例的银行监管体制。英国银行监管始于19世纪中叶,1946年英格兰银行法规定由财政部和英格兰银行共同行使监管权,但财政部却较少行参与监管工作。因此,早期的英国银行监管权高度集中的英格兰银行。1979年银行法肯定了英格兰银行的法律地位,但监管方式仍具有较大的灵活性。1997年成立的金融服务

4、监管局(简称FSA)接管了英国银行业的监管职权。同时成立了金融服务和市场特别法庭对金融服务监管局形成权力制衡。2000年金融服务和市场法颁布实施以来,英国结束了自律性的非正式监管体制。因而英国采用的是单轨制一元化的监管方式,由金融服务监管局独立行使全部监管职权。从性质上看,金融服务监管局是一个独立的非政府组织,拥有制定监管法规、行业准则、政策指引和建议等职权。3. 以日本为例的银行监管体制。日本由大藏省(财政部)和日本银行(中央银行)分享银行监管职权。其中,大藏省以所有在本国登记注册的金融机构为监管对象,其监督职权包括:银行业准入、退出、经营及高级人员兼职的行政许可权;银行业业务及财务的监督检察权、行政处理权和行政处罚权等。日本银行(中央银行)主要由营业局、信用机构管理局、考察局三者组成,仅以在本行开户或贷款的银行为监管对象。因此,日本属于二元监管体制,这有利于监管信息的互相交流,保证政令统一,但也易于导致出现监管的真空地带或者职能交叉重叠。以上仅为以美、英、日为代表的发达国家的金融监管体制,除此之外的监管体制还有很多,可以说各国均有自身的特性,显示出各国国情对监管体制的重要影响。同时

《国际银行法律监管对我国的启示6700字》由会员pu****.1分享,可在线阅读,更多相关《国际银行法律监管对我国的启示6700字》请在金锄头文库上搜索。

丽水工业级存储产品项目投资计划书模板

精品解析:2020-2021学年辽宁省朝阳市北票市苏教版四年级下册期中检测科学试卷(解析版).docx

部编版语文小升初提升作文的秘籍.doc

服装行业场调研报告范文x

张家口氢氧化镍项目实施方案【范文参考】

株洲3C涂层材料技术应用项目招商引资方案

压力容器题库修辅导教育

让学生在自主学习中感受成功.doc

岳阳高分子复合材料项目投资计划书

葡萄糖(GLU) 己糖激酶终点法.doc

关于成立机器人电机销售公司方案

2022年部编人教版八上期末复习知识点整理道德与法制.doc

小班下学期个人总结10篇全面.docx

小学教师专业知识提高培训班学习体会.docx

政治高考全套复习资料第一部分经济生活

PLC控制运料小车的设计

教案我是小伞兵

2021届大庆市名校初二(上)英语期末综合测试模拟题.doc

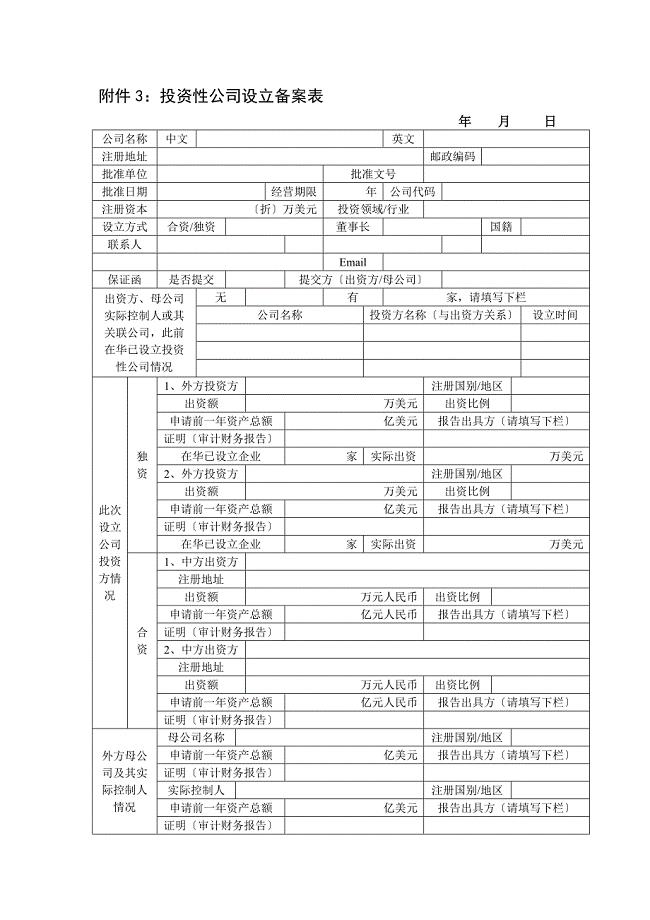

投资性公司所投资企业备案表

有关对不起的伤感散文随笔 伤感散文随笔看了心碎

优质亲子游戏优质公开课获奖教案设计10篇范本

优质亲子游戏优质公开课获奖教案设计10篇范本

2023-09-09 11页

syb创业培训心得体会

2023-04-29 3页

中期报告【】【优秀机械毕业设计论文】

2024-01-06 4页

浅析互联网企业人岗匹配和工作绩效的关系——以员工积极性为中介变量

2023-10-14 34页

“双打”专项行动工作总结.doc

2022-12-05 4页

幼儿园园长工作述职报告

2023-03-25 8页

基于JAVAEE学生信息管理系统设计与实现

2023-01-07 37页

内蒙古伊利实业股份有限公司财务报表分析

2023-05-25 14页

重大危险源管理标准

2023-08-19 15页

消防安全日常检查记录表

2023-10-01 1页