项目7会计报表的编制

13页

1、项目七 会计报表的编制学习目标了解财务会计报告的概念及其构成理解会计报表的作用、种类和编制要求掌握资产负债表和利润表的编制原理和基本方法项目导航在日常会计核算中,企业对所发生的各项经济业务进行确认、计量和记录以后,都已经连续、系统、完整、分类地登记在了会计账簿之中,形成了相关会计信息。但账簿记录比较分散,不便于相关方面获取和使用这些会计信息。因此,在会计期末,还必须根据账簿记录,编制财务会计报告,据以向信息使用者提供集中、概括的会计信息。财务会计报告是会计会计核算工作的最终成果,会计报表是财务会计报告的主体构成内容。会计报表集中、概括地反映了会计主体在特定日期的财务状况、一定会计期间的经营结果和现金流量等重要会计信息,对信息使用者进行经济决策和经营管理具有非常重要的意义和作用。本项目主要学习财务会计报告的基本知识、资产负债表和利润表等基本会计报表的基本知识及编制方法。学习时,要注意体会会计报表与会计账簿之间的关系,会计科目、会计账户与会计报表项目之间的依存关系,以帮助领会和把握资产负债表和利润表的编制原理和方法。任务1 资产负债表的编制 1任务描述期末结账完毕之后,负责编制财务会计报告

2、的会计人员,按照资产负债表项目的内涵要求,采用直接填列或分析整理填列的方法,将资产、负债、所有者权益和成本等四类账户的总分类账户及相关明细账户的期末余额,转换成报表项目的期末余额,填入资产负债表项目的金额栏内,并加计报表项目金额的小类合计数和总合计数,利用会计恒等式检验资产金额总计数与权益金额总计数相等后,填写编制单位名称等基本信息,加盖单位公章,即完成资产负债表的编制工作。2 综合知识2.1会计报表相关知识(1)什么是财务会计报告。财务会计报告,又称财务报告,是指企业需对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的书面文件。财务会计报告是会计会计核算工作的最终成果,集中、概括地反映了企业的经济活动情况和结果。企业编制财务会计报告的主要目的,是向报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,以帮助报告使用者做出经济决策。财务会计报告使用者通常包括投资者、债权人、政府及其相关部门、企业管理人员、职工和社会公众等。不同的信息使用者对财务会计报告所提供信息的需求各有侧重,但都能从财务会计报告中获取各自

3、有用的相关信息。(2)财务会计报告的构成内容。财务会计报告是一个系统性的文件,包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。会计报表,又称财务报表,是指企业需对外提供的、总括地反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的表格式书面文件。会计报表包括资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表等。会计报表附注是指对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表中列示项目的说明等。提示小企业编制的会计报表可以不包括现金流量表。(3)会计报表的分类。会计报表可以按照不同的标志进行分类,每一个分类标志都从一个角度或者层面反映会计报表的特性。会计报表按照所反映经济内容的不同,可分为财务状况报表和经营成果报表。财务状况报表是指反映企业财务状况的报表。财务状况指企业特定日期资产与权益构成情况及其相互关系以及资金的使用与分布状况。资产负债表、现金流量表和所有者权益(或股东权益)变动表是反映企业特定日期财务状况的报表。经营成果报表是指反映企业经营成果的报表。经营成果指企业在一定会计期间内所获得的利润或发生的亏损。利润表是

4、反映企业一定期间经营成果的报表。会计报表按照编报时间的不同,可分为中期报表和年度报表。中期报表是指按短于一个完整会计年度的会计期间的编报的报表,包括月报、季报和半年报。中期报表主要包括资产负债表和利润表。年度报表是指按会计年度编报的报表,企业所有的报表都是年度报表。会计报表按照所反映的资金运动状态的不同,可分为静态报表和动态报表。静态报表是指反映资金运动在某一时点上的相对静止状态的报表。资产负债表是静态报表。动态报表是指反映资金运动在在一定时期内的动态情况的报表。利润表、现金流量表和所有者权益(或股东权益)变动表都是动态报表。会计报表按照编报主体的不同,可分为个别报表和合并报表。个别报表是指企业根据自身的账簿记录及相关资料编制而成的报表。合并报表是指企业集团的母公司,根据母公司自身和所属子公司的个别报表合并编制而成的报表。个别报表反映单个企业的情况,合并报表反映整个集团的情况。(4)财务会计报告的归档与管理。财务会计报告是重要的会计档案,必须按照会计档案管理办法的相关规定进行归档保管。2.2 资产负债表相关知识(1)什么是资产负债表。资产负债表是指反映企业在某一特定日期的财务状况的报表

《项目7会计报表的编制》由会员工****分享,可在线阅读,更多相关《项目7会计报表的编制》请在金锄头文库上搜索。

2023年福建省龙岩市连城县文亨镇蒋坊村社区工作人员考试模拟试题及答案

劳务输出合同

法院离婚协议书常范本(九篇)

小班社会魔语教案反思

2023年三岁儿童童话故事5篇

中学生体质健康成长档案

政教处范文清明节祭祀防火安全知识讲话稿

语文课堂教学的几点建议

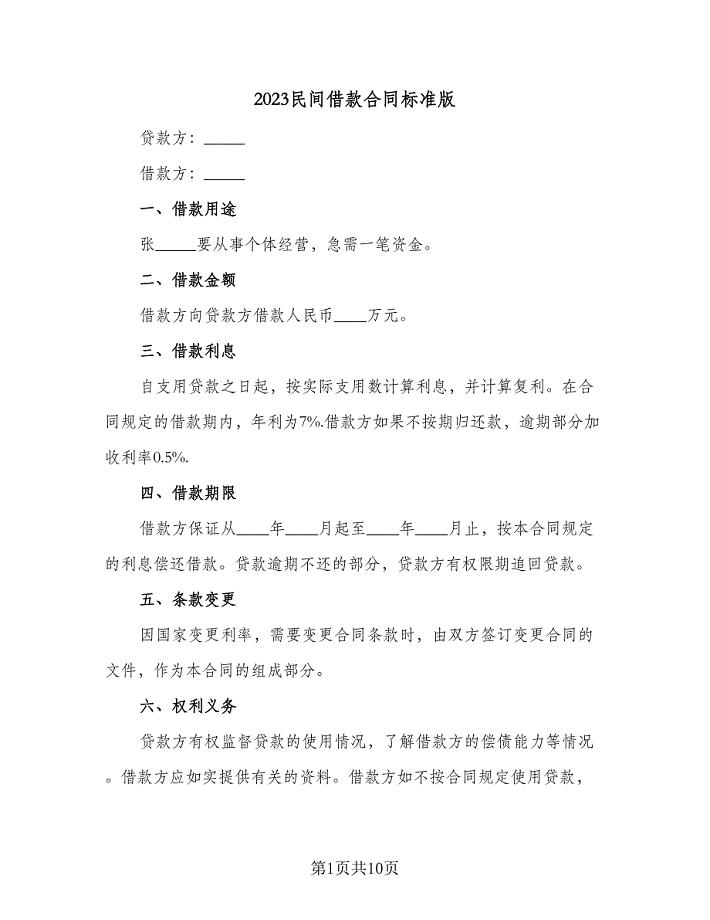

2023民间借款合同标准版(六篇)

2022有关团结就是力量演讲稿模板集锦六篇

2022年晚会通知模板六篇

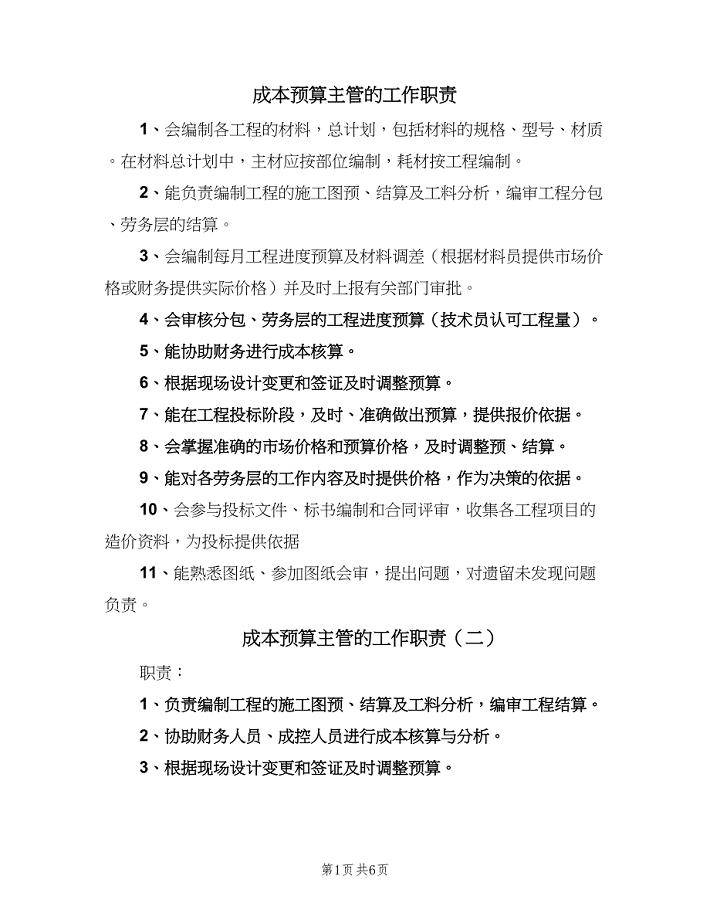

成本预算主管的工作职责(7篇).doc

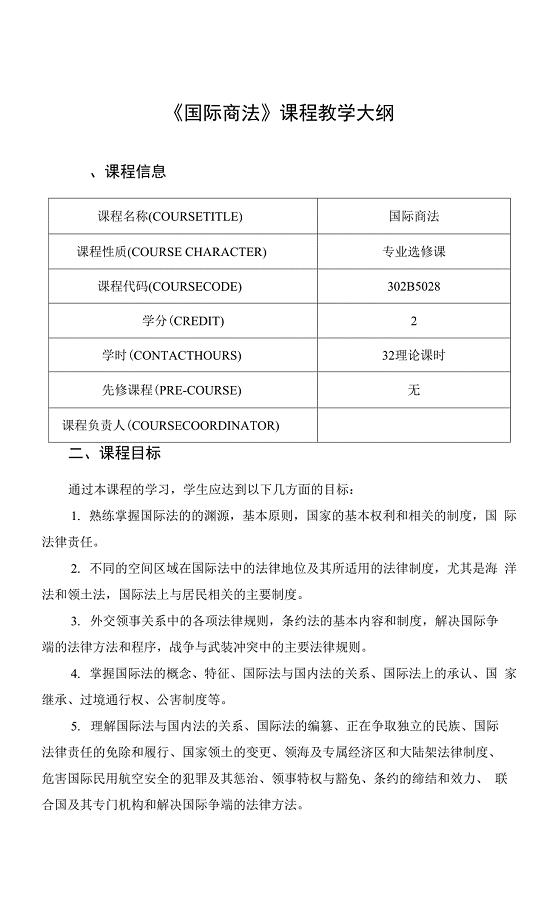

《国际商法》课程教学大纲.docx

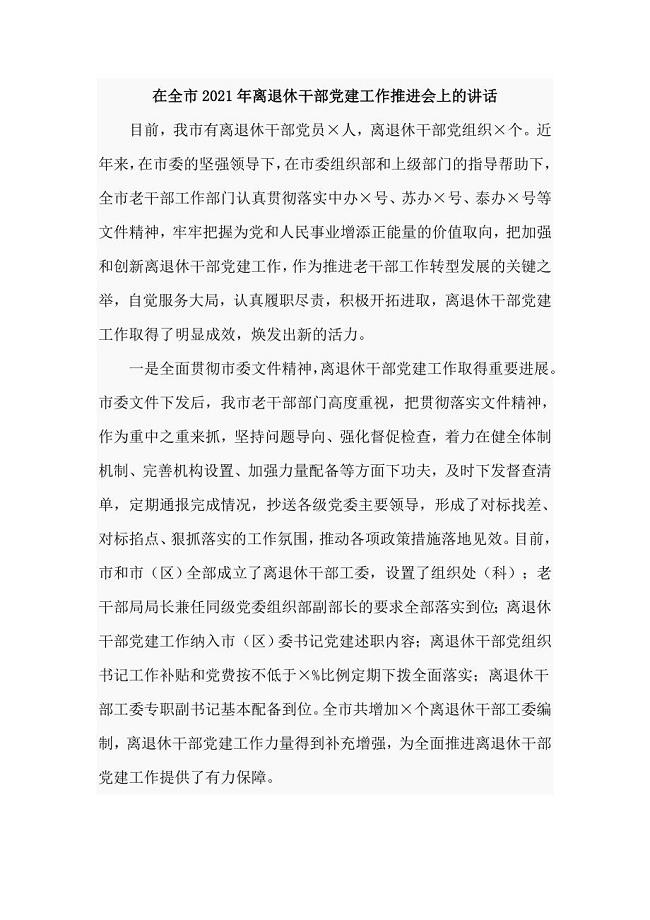

在全市2021年离退休干部党建工作推进会上的讲话(仅供学习)

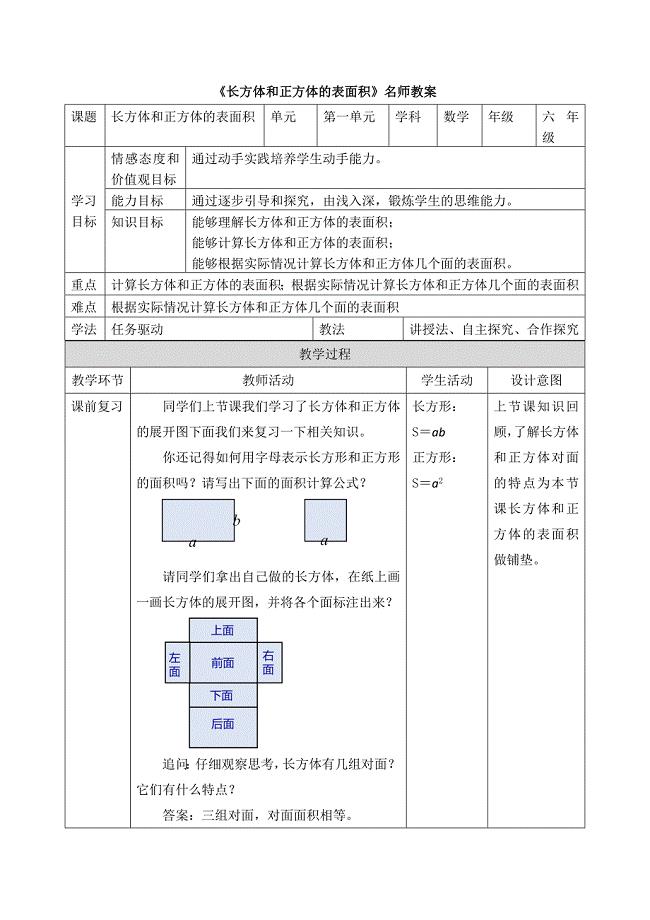

《长方体和正方体的表面积》名师教案

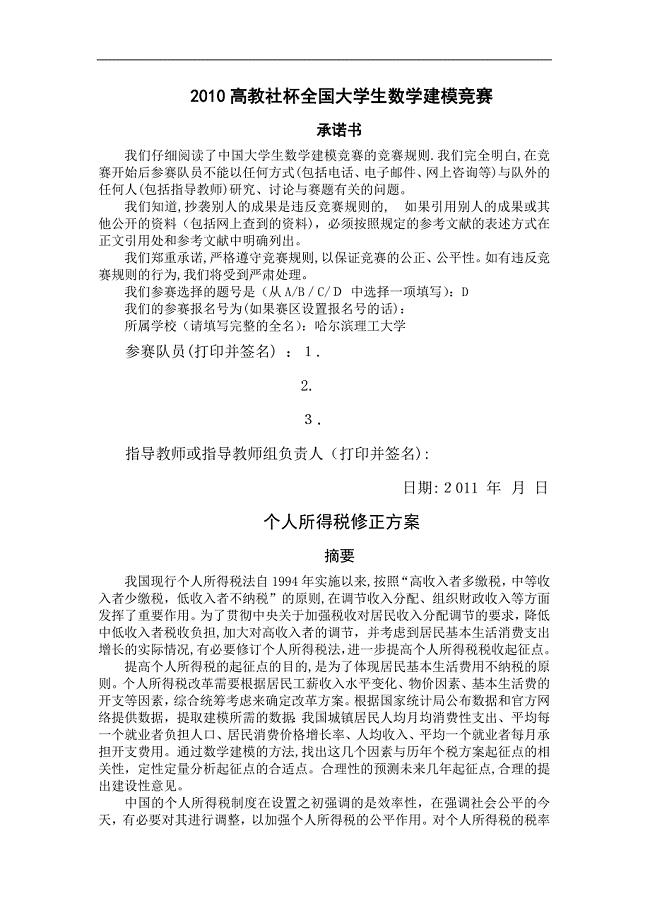

个人所得税模型

失职检讨书15篇.doc

新冀教版五年级英语下册Unit4DidYouHaveaNiceTrip.Lesson20JennyGoesHome教案20

美好的青励志演讲稿五篇精选合集

生猪养殖场工作总结标准模板(二篇).doc

编制说明-企业年度工作报告

编制说明-企业年度工作报告

2023-09-27 38页

单晶高温合金公司绩效与薪酬管理手册(模板)

2023-01-22 99页

支票的填写方法介绍

2023-05-03 7页

矫正骨骼让孩子长得更高

2024-02-08 2页

通信管道管道施工组织设计

2023-11-26 10页

全国民用建筑工程设计技术措施详述

2022-10-29 83页

房建小工程施工组织设计

2023-08-11 37页

某工程施工组织设计方案3

2023-10-29 209页

在全市2021年离退休干部党建工作推进会上的讲话(仅供学习)

2023-06-20 9页

北京思探得电子技术公司

2023-12-06 9页