24.税务管理办法

10页

1、 海化建筑建材管理制度 体系名称:财务管理 版 本:2017-1 编 码:JC-FC0101 发布围:普发海化建筑建材税务管理方法公司名称:海化建筑建材批 准 人:岩批准依据:海化建筑建材控制度体系管理方法 JC-CG-01-01发布文号:鲁海化建字20171号发布日期:2017年2月20日生效日期:2017年2月20日 / 目 录1目的12 适用围13 编制依据14 释义15 税务管理规定16 职责分工27 税务风险控制与评估38 发票收据管理49 纳税申报管理510 汇算清缴管理611 税务筹划管理612 日常税务管理713 税务检查714 税务报告与分析815 档案资料管理816 信息沟通与处理817 税务培训918 其他规定919 税务责任920 附那么9海化建筑建材税务管理方法1 目的规公司税务管理工作,控制和防税务风险,确保依法纳税。2 适用围海化建筑建材与所属单位。3 编制依据3.1 中华人民国税收征收管理法2001,第九届全国人民代表大会常务委员会。3.2 全国人民代表大会与其常务委员会公布的其他税收相关法律。3.3 政府相关部门公布的有效适用期的其他相关税收法规文件。

2、3.4 中国海洋石油总公司税务管理方法FC-01-10,总公司。3.5 海化集团税务管理方法,海油鲁海化字2012170号。4 释义4.1 总公司指中国海洋石油总公司4.2 事业部指中国海油炼化与销售事业部4.3 集团指海化集团4.4 公司指海化建筑建材4.5 所属单位指各分公司、子公司5 税务管理规定5.1税务管理指公司与所属单位的涉税核算、纳税申报、税务报告与分析、税务检查、税务筹划、税企关系与相关税务管理活动,以与与上述税务管理活动相关的风险控制等。5.2 公司与所属单位适用的主要税种包括但不限于增值税、营业税、企业所得税、城市维护建立税与教育费附加、房产税、土地使用税、个人所得税、印花税等。以下术语和定义适用于本方法:5.3 税务管理目标a) 满足公司与所属单位生产经营活动的需要;b) 躲避和控制与税收业务相关的风险;c) 合理筹划税收,降低税务本钱;d) 依法诚信纳税,保证集团信用质量。5.4 税务管理要求a) 公司所属单位正确核算各项税额,按时申报和缴纳各项税款;b) 各分公司、项目部各项税款由公司企财部集中申报和缴纳,子公司各项税款由子公司自行申报和缴纳;新型建材分公司除

3、企业所得税并入公司外,其余税款自行申报和缴纳。c) 各项税款的支付实行预算管理,税款支付按公司资金管理方法的规定执行;d) 税收筹划活动必须考虑税收本钱和税务风险,选择适当的税务筹划方案。6 职责分工6.1 公司企财部a) 贯彻、执行国家的税收法律、法规和规章;b) 依据国家的税收法律、法规、规章和总公司与事业部、集团的税务管理制度,制定公司税务管理方法,建立和完善税务管理体系;c) 收集整理与公司相关的税收政策,结合公司具体业务进展分析,并提出实施意见;d) 与主管税务机关密切沟通,协调税企关系,处理公司的涉税事项;e) 统计、分析公司的税务信息,为公司管理提供税务信息支持;f) 按总公司和事业部与集团公司的要求提供税务统计信息和其他涉税信息,配合集团公司的税收政策研究与申请;g) 协调处理公司的涉税事项,维护公司利益,并在规定时间向集团报告公司的重大涉税事项;h) 为公司的投资、融资、并购、重组、合同签定等经营活动提供税务咨询和其他税务专业效劳;i) 承受总公司和事业部与集团公司的税务指导、监视和检查;j) 为所属单位提供税务咨询与相关效劳,指导、监视和检查所属单位的税务工作;k)

《24.税务管理办法》由会员s9****2分享,可在线阅读,更多相关《24.税务管理办法》请在金锄头文库上搜索。

cass各种画图技术

院校社团调研报告

渠道销售经理岗位的主要职责模板(二篇).doc

南京智能驾驶设备项目投资计划书(参考模板)

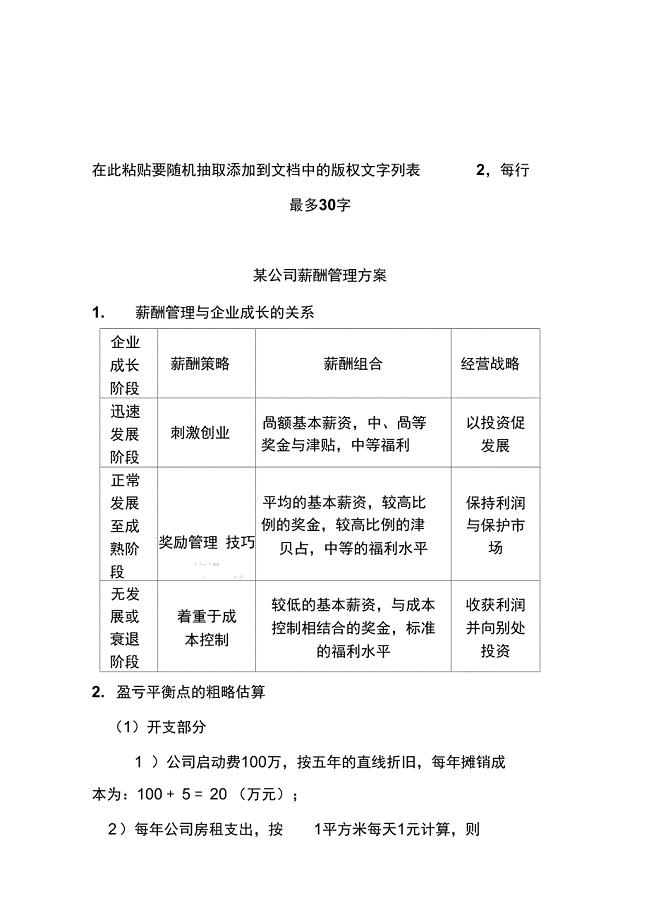

某公司薪酬管理方案

造价咨询实施方案

小学音乐教师工作计划标准范本(四篇).doc

管线迁改工程监理细则

等比数列基础等比数列练习卷

浙江省产品销售合同

沈阳医疗美容项目建议书

版高中生物课时跟踪检测十六生物进化理论苏教版必修

秋季幼儿园家长工作计划例文(二篇).doc

人民币练习题

中级会计师的主要职责范本(二篇).doc

暖通工程公司岗位说明书

校园安全隐患排查工作总结

亲关于母亲的诗句.精选80句

点胶机的设计和调试毕业设计

2022精选小学教研工作计划范文三篇

疫苗生产工艺流程图

疫苗生产工艺流程图

2023-10-13 3页

某科技开发有限公司研发项目管理制度

2023-12-05 223页

俏新娘的婚纱照攻略

2023-12-31 4页

教师清廉家风故事征文

2024-02-24 3页

施工现场安全生产事故应急救援预案

2024-02-20 14页

中考数学一轮复习-专题练习2-方程组与不等式-浙教版

2023-06-21 15页

公司开业庆典活动方案

2022-08-23 18页

普通货代业务指定货操作流程

2023-03-06 19页

安全及防火施工方案

2022-08-08 19页

一元稀疏多项式计算器实习报告[1]

2022-11-20 10页