论析风险管理目标下公司治理与审计的整合

7页

1、论析风险管理目标下公司治理与内部审计的整合 论文关键词:风险管理;公司治理;内部审计 论文摘要:目前,我国内部审计一般尚未与公司治理相结合,成为公司治理的有机部分对风险管理也不够关注。为此,要逐步完善企业法人治理结构,明确企业外部和内部的委托代理关系培养管理者的竞争意识和风险意识,形成内部审计的需求市场,为内部审计的发展创造良好的环境。笔者就风险管理下公司治理与内部审计的整合方面等内容进行了探讨。 1风险管理是公司治理的核心 1.1风险管理的概念 风险管理是指识别风险并设计控制风险的方法,其核心是将没有预计到的未来事项的影响控制在最低程度。首先,风险管理要求在组织中发现那些高风险暴露的领域,对高风险暴露点的识别要通过对组织的分析进行,这种分析既包括审计人员客观的测试,也包括主观的判断。其次,将分析的结果与认为可接受的风险水平相比较;最后,实施必要的变革,使组织的风险暴露水平与其所设定的目标相一致。 1.2公司治理的概念 公司治理从狭义的角度进行理解,是指所有者主要是股东对经营者的一种监督与制衡机制。即通过一种制度安排,来合理地配置所有者与经营者之间的权利与责任关系。若从广义角度进行理解

2、,是指包含法律、文化等在内的有关企业控制权和剩余索取权分配的一整套制度安排,其决定企业目标的实现。 从主要功能上来说,公司治理的范围可以包括:股东、董事会决策者;管理阶层执行者;审计人员(包括内部审计人员及外部审计人员)监督者;其他利益关系人(例如:顾客、供应商、债权人及员工等)影响者等。从这个角度来讲,内部审计人员应该在公司治理中占有一席之地。因为内部审计处于公司内部,对于公司内部控制、管理经营活动、风险管理都有透彻深人的了解,与外部审计人员相比,内部审计对公司治理发挥的作用在层面上更为深人,在范围上更为广泛。 1.3公司治理的核心是风险管理 公司治理是组织应对风险的战略反应,其职责核心就是确保有效的风险管理方案的适当性,因此公司治理中包含一些战略性的风险管理的因素。例如,公司董事会所设定的公司经营管理基调是风险偏好型或是风险规避型;再如公司高层管理当局(CEO)在经营风格、理念、管理哲学中包含的风险态度等。这些战略性风险管理因素就是公司治理与风险管理的交、汇点。因此,风险管理是公司治理的核心。 2内部审计与风险管理密不可分 2.1内部控制与风险管理的联系日趋紧密 在决定内部控制政策

3、,并在此基础上评估特定环境中内部控制的构成时,董事会应对诸多风险管理同题进行深人思考。例如,公司面临风险的性质和程度;公司可承受风险的程度和类型;风险发生的可能性;公司减少事故的能力及对已发生风险的影响;实施特殊风险控制的成本,以及从相关风险管理中获取的利益。执行风险控制政策是管理层的职责.在履行其职责的过程中.管理层应确认、评价公司所面临的风险,并执行董事会所设计、运行的内部控制政策。 2.2风险管理是内部审计的主要职责 随着风险管理导向内部控制时代的来临,内部审计的工作重点也发生了变化,现代内部审计除了关注传统的内部控制之外,更加关注有效的风险管理机制和健全的公司治理结构。在风险导向内部审计的观念下,年度审计计划与公司最高层的风险战略连接在一起,内部审计人员通过对当前的风险分析确保其审计计划与经营计划相一致,使用风险管理原则改变审核过程。风险管理成为组织中的关键流程,促使内部审计的工作重点不仅是测试控制,而且包括确认风险及测试管理风险的方法。在风险导向的内部审计中,控制仍然重要,但分析、确认、揭示关键性的经营风险,才是内部审计的焦点。 内部审计作为内部控制的重要组成部分,其在风险管

《论析风险管理目标下公司治理与审计的整合》由会员ni****g分享,可在线阅读,更多相关《论析风险管理目标下公司治理与审计的整合》请在金锄头文库上搜索。

(完整版)湘教版三年级下册美术教学计划.doc

落花生第二课时教学设计.doc

班主任与家长沟通的技巧

米跨箱梁满堂支架施工方案

人教版八年级英语下册《Unit9语法学法指导》导学案设计(含).doc

松原胰岛素注射器械项目申请报告【参考范文】

学校幼师个人转正工作总结3篇.docx

销售个人目标工作计划模板(三篇).doc

SAP BW配置及操作手册(BW中文图文教程)

外来人员和车辆进出厂区管理制度

会计年终个人工作总结范文四.doc

传统节日端午节国旗下优秀演讲稿最新5篇精选.doc

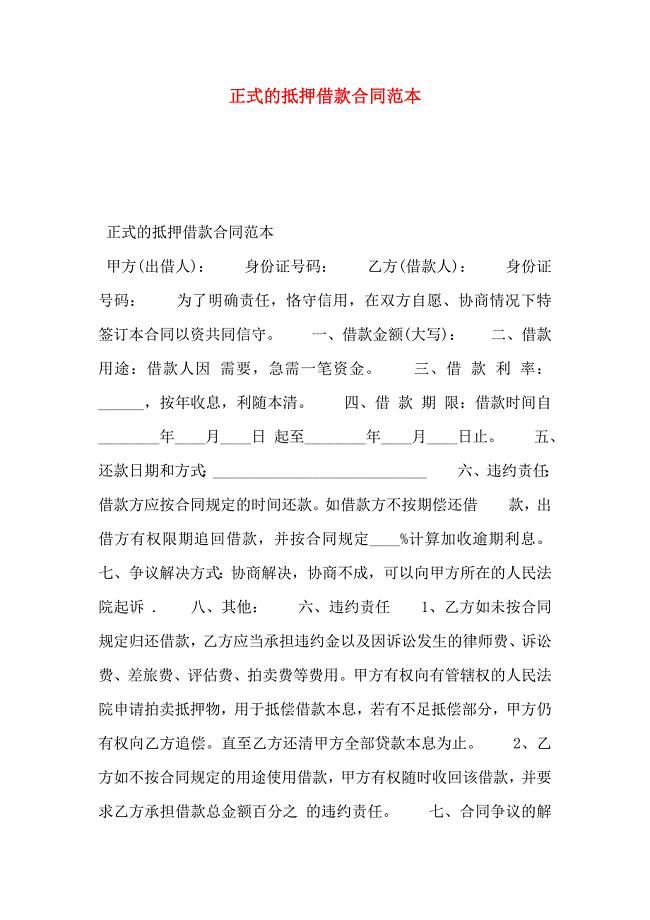

正式的抵押借款合同

2019年春季学期月教学工作安排.docx

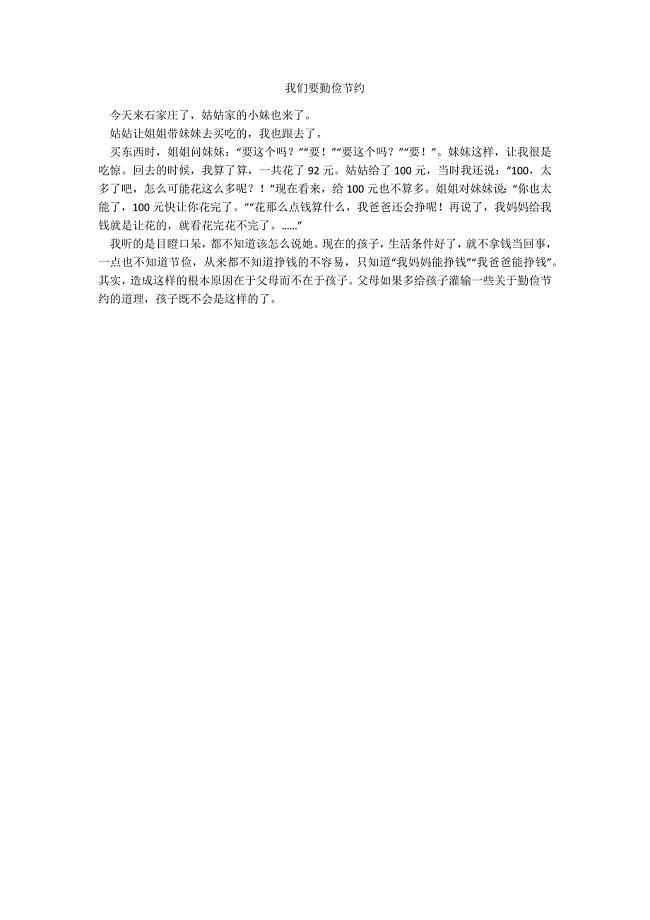

我们要勤俭节约

2023年班主任导师育人个人工作计划合集

2023年广东深圳职业技术学院招考聘用136人笔试参考题库附答案详解

浅析新课改下初中数学教学的反思及对策.doc

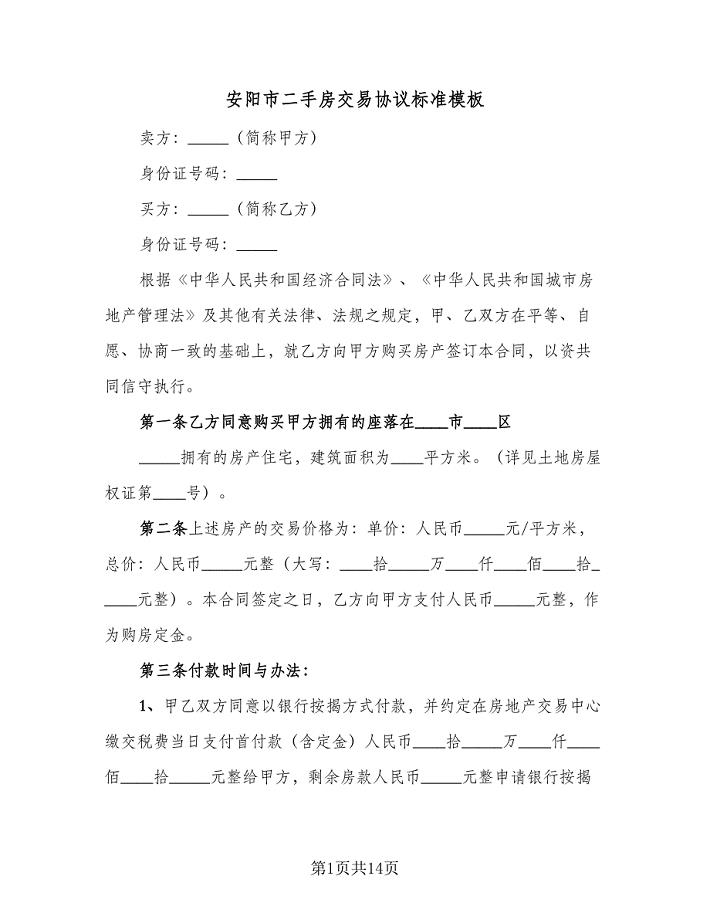

安阳市二手房交易协议标准模板(四篇).doc

学校学生食堂管理制度汇编(DOC 35页)

符号学视野下探析花山岩画的特点

符号学视野下探析花山岩画的特点

2023-12-10 5页

基于DSP的小型气象站的硬件设计

2022-08-01 7页

满堂架搭设方案

2023-06-04 12页

锅炉汽包满水、缺水事故应急预案.doc

2023-12-28 9页

气体信分子硫化氢研究进展

2023-06-20 7页

船舶评估方法的探讨

2022-12-09 9页

婚姻家庭案件审理中的疑难问题探析

2024-01-25 10页

安徽电大精编建筑施工与管理专业毕业实践日记

2022-10-04 29页

浅析技术侦查措施

2022-12-05 8页

林业投稿林业的改革与增长

2023-02-08 5页