最常用财务指标计算公式、分析和解释

12页

1、常用财务指标计算公式、分析和解释一、偿债能力指标分析(一)短期偿债能力分析公司短期偿债能力的衡量指标重要有流动比率、速动比率和钞票流动负债比率。流动比率流动比率流动资产/流动负债意义:体现公司的归还短期债务的能力。流动比率越高,阐明公司短期偿债能力越强。国际上一般觉得,流动比率的下限为100%,流动比率等于0%时较为合适。分析提示:低于正常值,公司的短期偿债风险较大。一般状况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的重要因素。2速动比率速动比率速动资产/流动负债意义:速动比率越高,表白公司归还流动负债的能力越强。由于流动资产中,尚涉及变现速度较慢且也许已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量公司的短期偿债能力。一般觉得,速动比率等于100%时较为合适。分析提示:低于1的速动比率一般被觉得是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。3.钞票流动负债比率钞票流动负债比率年经营钞票净流量年末流动负债意义:该指标越大,表白公司经营活动产生的钞票净流量越多,越能保障公司按

2、期归还到期债务。短期偿债能力分析总提示:(1)增长变现能力的因素:可以动用的银行贷款指标;准备不久变现的长期资产;偿债能力的名誉。(2)削弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。(二)长期偿债能力分析公司长期偿债能力的衡量指标重要有资产负债率、产权比率和已获利息倍数三项。1资产负债率资产负债率负债总额资产总额意义:反映债权人提供的资本占所有资本的比例。该指标也被称为举债经营比率。资产负债率越小,表白公司长期偿债能力越强。分析提示:负债比率越大,公司面临的财务风险越大,获取利润的能力也越强。如果公司资金局限性,依托欠债维持,导致资产负债率特别高,偿债风险就应当特别注意了。资产负债率在55%6,比较合理、稳健;达到80%及以上时,应视为发出预警信号,公司应提起足够的注意。2.产权比率产权比率负债总额/所有者权益总额意义:反映债权人与股东提供的资本的相对比例。反映公司的资本构造与否合理、稳定。同步也表白债权人投入资本受到股东权益的保障限度。分析提示:一般说来,产权比率高是高风险、高报酬的财务构造,产权比率低,是低风险、低报酬的财务构造。从股东来说,在通货膨胀时期,公司举

3、债,可以将损失和风险转移给债权人;在经济繁华时期,举债经营可以获得额外的利润;在经济萎缩时期,少借债可以减少利息承当和财务风险。3.利息保障倍数利息保障倍数=息税前利润总额/利息支出=(利润总额财务费用)(财务费用中的利息支出+资本化利息)意义:公司经营业务收益与利息费用的比率,用以衡量公司偿付借款利息的能力。只要利息保障倍数足够大,公司就有充足的能力偿付利息。分析提示:公司要有足够大的息税前利润,才干保证承当得起资本化利息。该指标越高,阐明公司的债务利息压力越小。二、营运能力指标分析(一)人力资源营运能力分析人力资源营运能力一般采用劳动效率指标来分析。劳动效率=营业收入或净产值/平均职工人数分析提示:对公司劳动效率进行考核评价重要是采用比较的措施,例如将实际劳动效率与本公司筹划水平、历史先进水平或同行业平均先进水平等指标进行对比。(二)生产资料营运能力分析生产资料的营运能力事实上就是公司的总资产及其各个构成要素的营运能力。资产营运能力的强弱核心取决于资产的周转速度,一般用周转率和周转期来表达。周转率是公司在一定期期内资产的周转额与平均余额的比率,它反映公司资产在一定期期的周转次数。周

4、转期是周转次数的倒数与计算期天数的乘积,反映资产周转一次所需要的天数。其计算公式为:周转率(周转次数)=周转额资产平均余额周转期(周转天数)=计算期天数周转次数=资产平均余额计算期天数周转额具体地说,生产资料营运能力分析可以从如下几种方面进行分析。1应收账款周转率应收账款周转率(周转次数)主营业务收入净额平均应收账款余额主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款余额年初数应收账款余额年末数)意义:应收账款周转率越高越好。应收账款周转率高,表白收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少收账费用和坏账损失。分析提示:应收账款周转率,要与公司的经营方式结合考虑。如下几种状况使用该指标不能反映实际状况:第一,季节性经营的公司;第二,大量使用分期收款结算方式;第三,大量使用钞票结算的销售;第四,年末大量销售或年末销售大幅度下降。2.存货周转率存货周转率(周转次数)=主营业务成本/(期初存货期末存货)/意义:存货周转率高,表白存货变现速度快,周转额较大,资金占用水平较低。分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动

《最常用财务指标计算公式、分析和解释》由会员pu****.1分享,可在线阅读,更多相关《最常用财务指标计算公式、分析和解释》请在金锄头文库上搜索。

RevisionGrammar非谓语动词

交通安全宣传暑期社会实践报告

八年级数学下册19矩形菱形与正方形课题矩形的性质2学案新版华东师大版

国税清廉演讲稿

县关于建设生态区的调研报告(林业) (6)

农村小学制作应用大赛方案

护坡施工方案(共45页)

八年级下册教材全梳理(Unit

2022高考英语一轮复习选修8Module1阅读理解题组-练速度优质练习含解析外研版

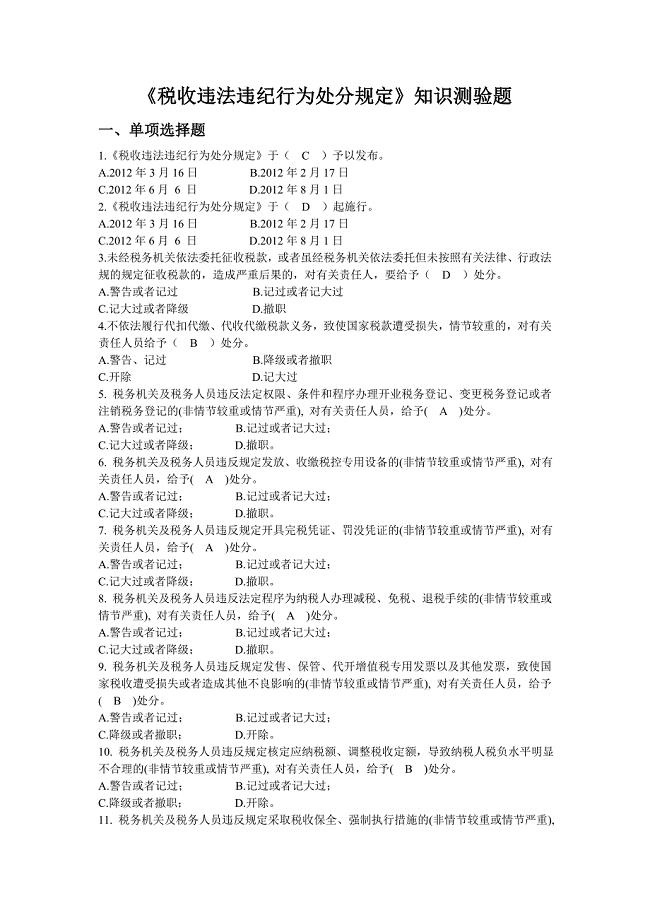

税收违法违纪行为处分规定知识测验题附答案

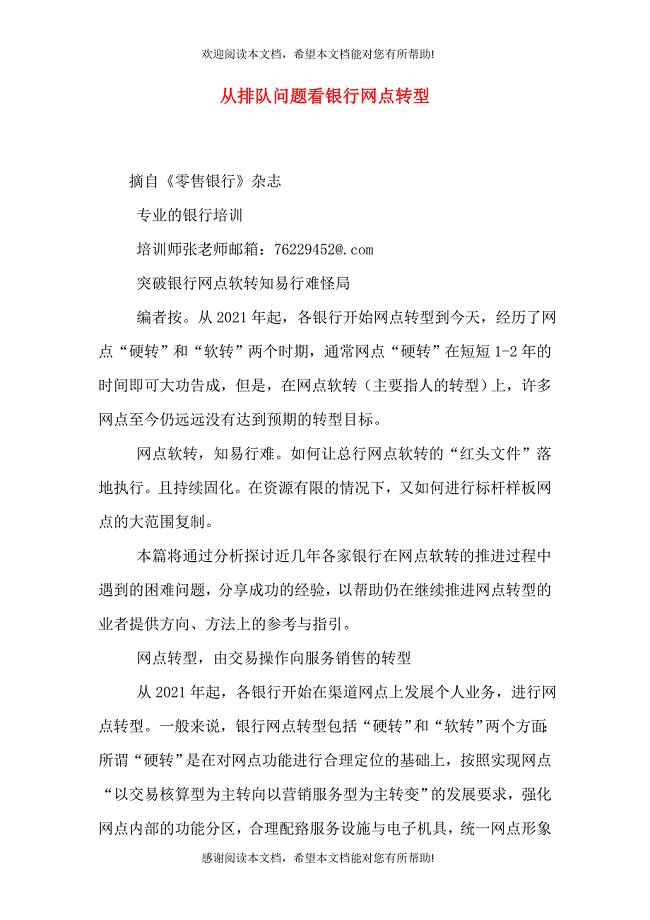

从排队问题看银行网点转型(一)

英语教师年度工作总结标准范本(6篇).doc

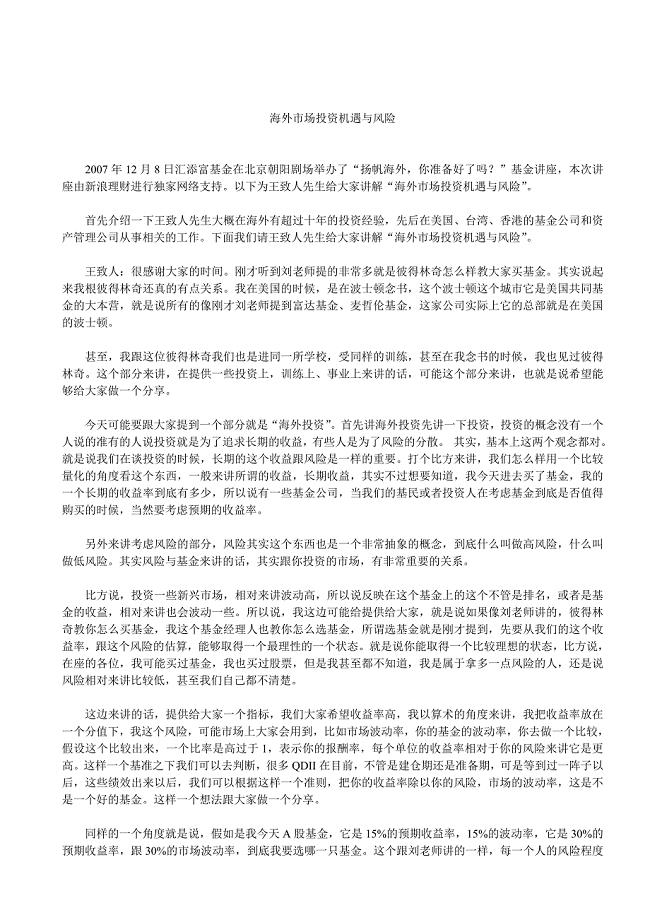

海外市场投资机遇与风险概述

DB13_T 5620-2022金银花桑叶粗提物提取技术规程—(高清最新)

新建年产15万吨新型建材填充剂项目可行性研究报告模板立项审批

智能变电站与常规变电站运行维护的几点区别

有关学习保证书模板汇总7篇

废弃资源再利用加工可行性研究报告申请报告

2021年幼儿园防汛工作方案「」

上海市四年级语文经典阅读训练(已排版)含答案

年薪制设计要点及细则参考

年薪制设计要点及细则参考

2022-10-04 5页

铜仁市纺织服装研发项目经营分析报告(模板范文)

2022-10-24 176页

学校教学楼、办公室标语集锦

2022-07-29 10页

精选环保的演讲稿四篇

2023-08-27 7页

教育教学工作总结二

2023-06-02 4页

彩色卡通校园新闻报刊word模板.docx

2023-07-12 8页

孙子兵法的现代用法

2022-11-30 5页

岩棉外墙保温施工方案

2024-01-03 12页

稀土发光材料的开题报告

2023-09-26 3页

金融风险管理重点

2022-09-22 3页