出口退免税业务关键流程及风险控制内容

8页

1、附件出口退(免)税业务关键流程及风险控制内容关键流程一:报备基础估息编号关键节点风险情形序号控制内容1出口退(免)税备案出口退(免)税备案办埋不及时,内容不准确1首次申报出口退(免)税前,向税务机关办理出口退(免)税备案手续。2出口退(免)税备案表及其电子数据各项内容与企业实际情况T,与税务登记表相关内容TL3出口退(免)税备案表中“退税开户银行账号”从税务登记的银行账号中选择其。23出口退(免)税备案变更出口退(免)税备案内容变更不及时4企业实际情况发生变更,税务登记内容发生变更,应自变更之日起30日内向税务机关办理出口退(免)税备案变更手续。出口退(免)税备案撤回程序不规范5变更出口退(免)税计税方法时,应先结清退(免)税款。4出口退(免)税备案撤回出口退(免)税备案撤回程序不规范6办理税务登记注销前,先办理出口退(免)税备案撤回手续。7办理出口退(免)税备案撤回,先结清退(免)税款。关键流程二:出口业务操作编号关键节点风险情形序号控制内容5销售、采购、储运、报关出口业务不规范1将空白的出口货物报关单等退(免)税凭证交由除签有委托合同的货代公司报关行,或由境外进口方t旨定的货代公司

2、(提供合同约定或者其他相关证明)以外的其他单位或个人使用。2以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的。3以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)。4出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符。5以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退(免)税的资料、单证等出现问题造成不退税责任。6未实质参与出口经营活动、接受弁从事由中间人介绍的其他出口业务,但仍以自营名义出口。6销售、采“、储运、报关出口业务不真实7提供的增值税专用发票、海关进口增值税专用缴款书等进货凭证为虚开或伪造。8提供的增值税专用发票是在供货企业税务登记被注销或被认定为非正常户之后开具。9提供的增值税专用发票抵扣联上的内容与供货企业记

3、账联上的内容不符。10提供的增值税专用发票上载明的货物劳务与供货企业实际销售的货物劳务不符。11提供的增值税专用发票上的金额与实际购进交易的金额不符。12提供的增值税专用发票上的货物名称、数量与供货企业的发货单、出库单及相关国内运输单据等凭证上的相关内容不符,数量属合理损溢的除外。13出口货物报关单上的出口日期早于申报退税匹配的进货凭证上所列货物的发货时间(供货企业发货时间)或生产企业自产货物发货时间。14出口货物报关单上载明的出口货物与中报退税匹配的进货凭证上载明的货物或生产企业自产货物不符。15出口货物报关单上的商品名称、数量、重量与出口运输单据载明的不符,数量、重量属合理损溢的除外。16生产企业出口自产货物的,其生产设备、工具不能生产该种货物。17供货企业销售的自产货物,其生产设备、工具不能生产该种货物。18供货企业销售的外购货物,其购进业务为虚假业务。19供货企业销售的委托加工收回货物,其委托加工业务为虚假业务。20出口货物的提单或运单等备案单证为伪造、虚假。21出口货物报关单是通过报关行等单位将他人出口的货物虚构为本企业出口货物的手段取得。7供货企业选择供货企业不具备持续经营

4、能力22购进货物的供货纳税人办理税务登记2年内被税务机关认定为非正常户或被认定为增值税一般纳税人2年内注销税务登记。供货企业纳税信二二级别较低23外贸企业中报出口退(免)税的出口货物是从纳税信用级别为C级或D级的供货企业购进。8出口收汇不能在规定期限内收汇24中报出口退(免)税的出口货物,应在退(免)税中报期截止之日前收汇。9生产企业外购货物出口不符合视同自产货物的范围25非列明生产企业出口非自产货物,要符合视同自产货物的相关规定。关键流程三:出口货物劳务及服务适用出口退(免)税政策编号关键节点风险情形序号控制内容10出口退(免)税政策适用出口货物劳务及服务选择适用出口退(免)税政策错误1根据企业类型、货物劳务及服务类别、贸易性质、业务操作和财务核算等情况,准确选择适用出口退(免)税政策。2已中报出口退(免)税的货物劳务及服务,中报程序、单证管理等符合适用出口退(免)税政策后续管理的要求。11出口免税政策适用适用出口免税政策的货物劳务及服务未做免税中报3根据企业类型、货物劳务及服务类别、贸易性质、业务操作、财务核算和后续管理等情况,准确选择适用出口免税政策。4对适用出口免税政策的货物劳

《出口退免税业务关键流程及风险控制内容》由会员人***分享,可在线阅读,更多相关《出口退免税业务关键流程及风险控制内容》请在金锄头文库上搜索。

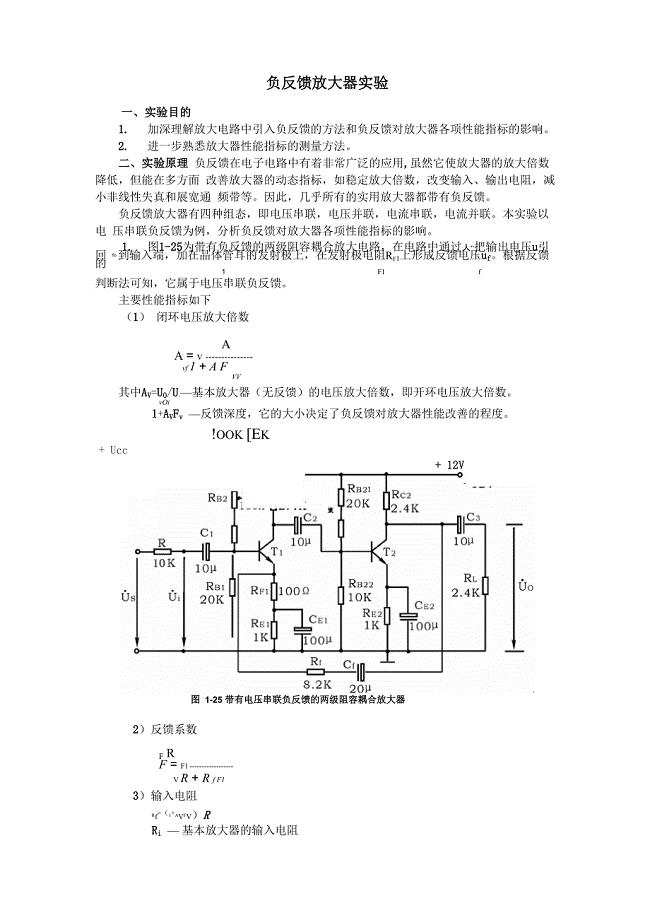

负反馈放大电路实验指导讲义

道角车场高边坡安全施工方案

重庆市电机工程学会xxxx年工作总结

能效对标管理制度电子版(2篇).doc

九年级历史下册第二单元说教材说课标马菊妮

高级-工业机器人系统运维员操作技能考核试卷2

2020年度工程项目个人总结范文

苏教版二年级上册数学《期中考试试题》(带答案)(DOC 5页)

加工合同律师版(九篇).doc

高一语文教师个人年度总结范本(三篇).doc

2023工作试用期总结报告(四篇).doc

建筑工程项目管理系统表格大全382页直接套用

2023年度树的作文500字优秀6篇(范例推荐)

商品房买卖合同补充协议电子版(7篇)

111裂解炉钢结构吊装

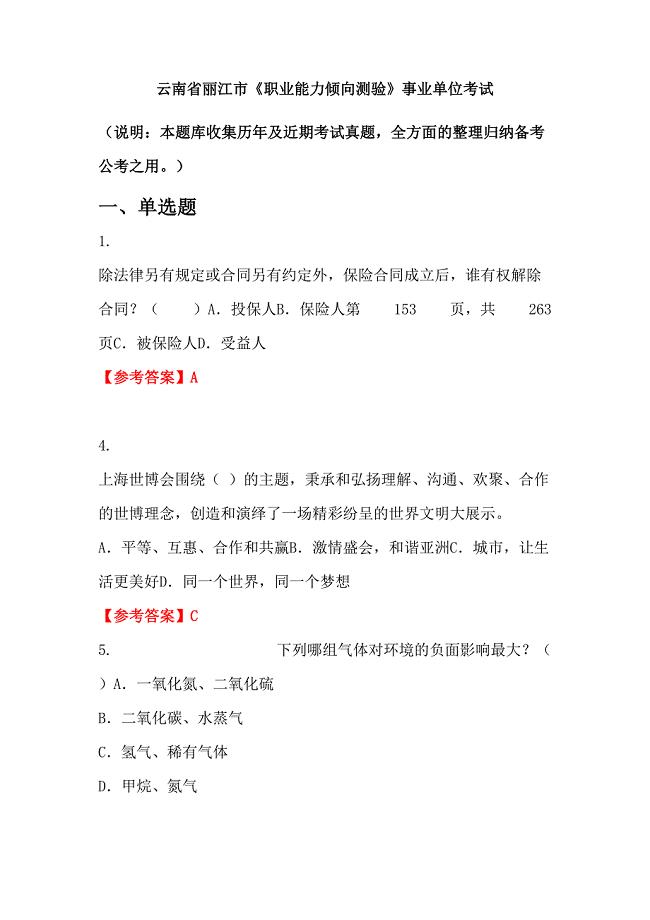

云南省丽江市《职业能力倾向测验》事业单位考试

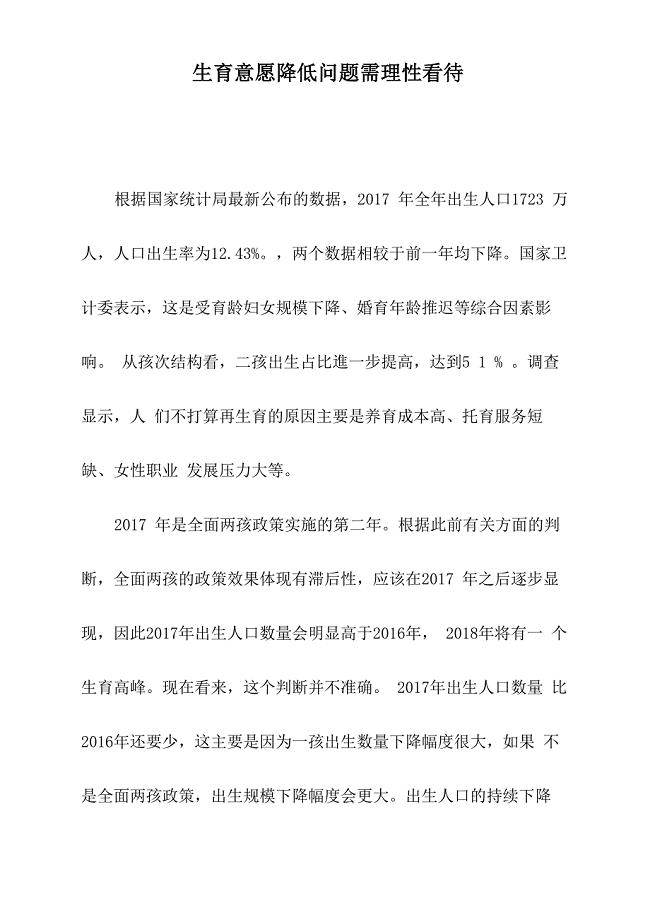

生育意愿降低问题需理性看待

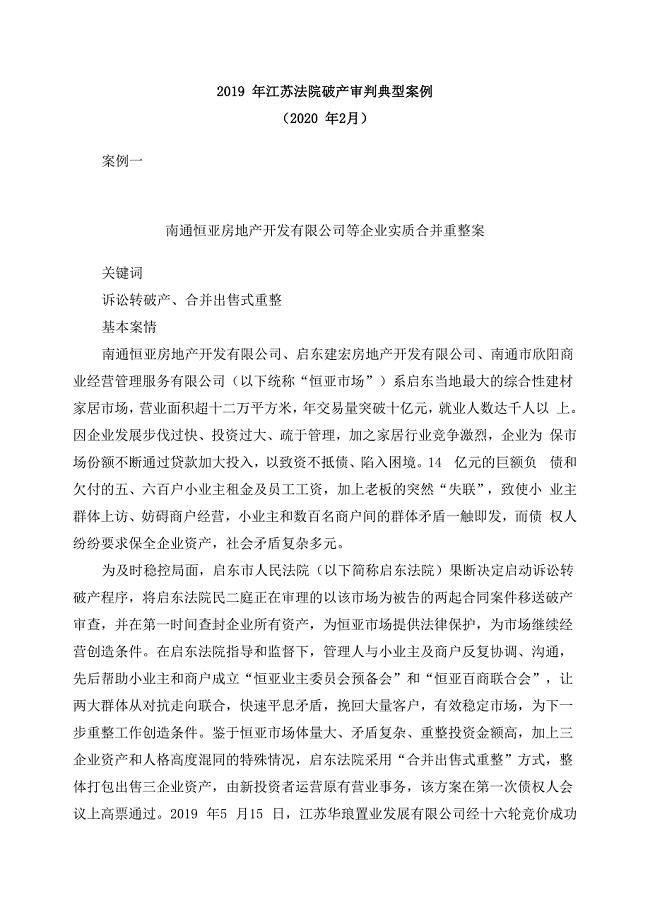

2019年江苏法院破产审判典型案例

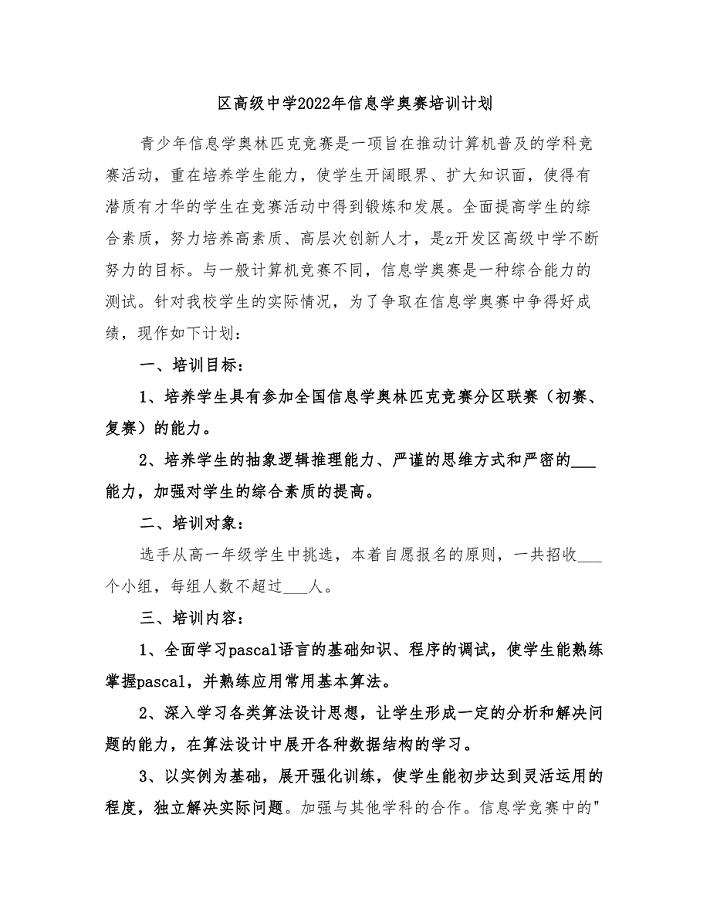

区高级中学2022年信息学奥赛培训计划

南开大学21秋《公司法》在线作业二满分答案50

出口货物退税认定表

出口货物退税认定表

2022-12-30 4页

护理质量检查记录表

2023-01-23 2页

可编程作息时间控制器设计

2022-09-03 37页

等级工资制

2023-12-12 3页

关于租房的协议书样本

2024-02-20 2页

环境保护考核和奖惩制度

2023-07-20 8页

质量管理体系注册审核员考试易错题汇总

2022-10-11 11页

软件信息系统设计

2023-06-07 41页

关于筹备经营洗车店的方案的报告

2024-02-16 17页

医院传染病异常信息应急处置制度

2023-12-29 3页