上市公司会计政策选择动机与治理对策研究毕业论文

23页

1、上市公司会计政策选择动机与治理对策研究摘 要会计政策选择近年来一直是会计以及资本市场研究中极为重要的研究课题,同时会计政策又是会计理论在会计实践中的具体运用,是连接会计理论和会计实践的桥梁与纽带,会计政策选择的正确与否,对企业会计信息的真实性、对会计报告的有用性有着极大的影响。本文对目前我国上市公司会计政策选择现状进行描述性分析,力图揭示目前现状所表现的规律性,并对存在的问题进行原因剖析,进而针对存在的问题提出可行性建议,以期望对优化我国上市公司会计政策选择有所裨益。关键词:上市公司 会计政策 会计政策选择AbstractAccounting policy choice in recent years has been the accounting and capital market research in very important research topic, while accounting policy is the practice of accounting theory in the concrete application of the accounting is

2、 accounting theory and accounting practice to connect the bridge and link, accounting policy choice correct or not, on the authenticity of accounting information, the usefulness of accounting reports has a great impact. In this paper, the current accounting policy choice of China listed companies described the current situation analysis, attempts to reveal the regularity shown by the status quo, and analyze the reasons for the problems, then there is the issue for the feasibility of proposals to

3、 the optimization of Listed Companies Accounting Policy Choice benefits.Key words: Accounting Policy Accounting Policy Annual ReportII目 录 前 言11上市公司会计政策选择概述21.1企业会计政策选择的历史变迁21.1.1西方国家股份公司出现后会计政策选择的变迁21.1.2我国上市公司会计政策选择的变迁31.1.3国内外会计政策选择的变迁给我们的启发31.2上市公司会计政策选择的目标31.2.1会计目标与会计政策选择的目标31.2.2上市公司宏观会计政策选择目标41.2.3上市公司微观会计政策选择目标41.2.4从微观会计政策与宏观会计政策选择目标的不一致看会计目标的实现形式51.3上市公司会计政策选择的客观必然性51.3.1公司治理结构是产生会计政策选择的内在原因51.3.2会计准则的不完全性提供了会计政策选择的空间51.3.3会计信息市场的不完全竞争使会计政策选择成为可能62我国上市公司会计政策选择存在的一些问题及成因分析72.1我国上市公司会计政策

4、选择中存在的问题72.1.1政策选择动机上,存在着机会主义倾向72.1.2政策选择行为上随意性大82.1.3会计政策选择形式上选用过于单一,有选择权利用不足的倾向82.1.4政策选择效果上,没达到整体优化的目的82.1.5政策选择的可行性上,部分会计政策表现出超前性,目前情况下可操作性差92.2上市分司会计政策选择存在问题的成因分析92.2.1内部原因92.2.2外部原因103解决我国上市公司会计政策选择问题的主要对策113.1完善公司治理结构113.2加强对企业会计人员的教育,提高会计人员的素质123.3进一步完善会计规范体系123.4进一步加强证券部门的监管力度133.5加强对注册会计师行业的监管,提高注册会计师的执业水平133.6会计政策选择应遵循的原则143.6.1合法性和相对独立性相结合153.6.2一贯性原则153.6.3适用性原则153.6.4成本一效益原则153.6.5遵守职业道德原则153.7加大处罚力度16致 谢17参考文献19 ii前 言会计政策选择是指企业根据特定主体的具体环境,为达到一定的目标,在会计处理时依据既定规范(此规范一般由各国的会计准则、会计制度等组

《上市公司会计政策选择动机与治理对策研究毕业论文》由会员大米分享,可在线阅读,更多相关《上市公司会计政策选择动机与治理对策研究毕业论文》请在金锄头文库上搜索。

小学三年级语文教研组工作计划标准范文(2篇).doc

厂内行驶车辆安全管理制度(四篇).doc

魔法师的弟子

公司妇女节活动策划方案(4篇)

百尺河小学新教育推进方案

高一年下学期数学必修二必修五期末考试试卷九

高中班级安全学期工作计划

油气处理岗位风险评估——泵房着火、爆炸

人教版七年级英语上册教案Unit2What’sthisinEnglishperiod2

自然灾害的应急预案(二篇)

加强重点学科建设构建创新人才培养平台

关于大队委员竞选演讲稿合集九篇

专利调查报告

2022年企业宣传画册设计方案

幼儿园的安全防护计划范文(二篇).doc

保安公司保安年终工作总结

2023年计算机基础知识考试题附答案

办公室安全生产责任制样本(六篇).doc

《洋葱头历险记》读后感

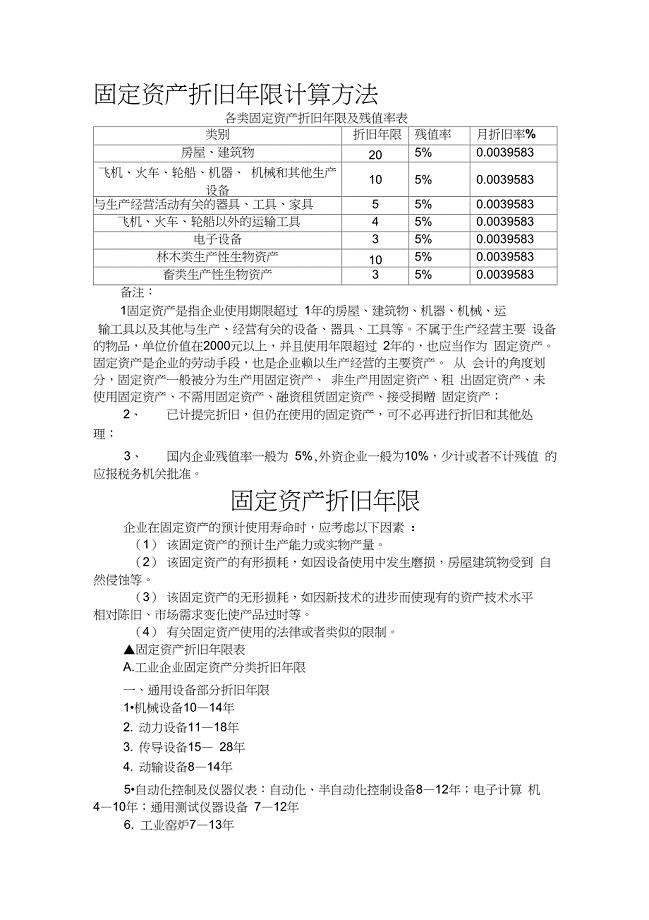

各类固定资产折旧年限及残值率表汇编

精品资料(2021-2022年收藏的)精馏应急预案汇总

精品资料(2021-2022年收藏的)精馏应急预案汇总

2023-05-14 11页

考前适应性仿真训练(五)--高考地理二轮专题复习Word版含答案

2023-05-17 9页

10万吨甲醇操作法全套

2022-11-27 43页

Unit2教学设计1

2022-11-14 19页

PPP项目工程验收和移交管理方案(DOC 11页)

2024-01-14 11页

玻璃容量仪器校正标准操作规程最新

2023-11-27 13页

某足球场建设项目施工组织设计

2023-03-30 53页

冲击钻孔施工方案

2023-04-22 12页

山西省晋中市高二上期末数学试卷文科最新

2023-08-22 18页

135简单机械三案设计

2022-09-04 4页