建筑公司全面预算及绩效评价管理办法

15页

1、建筑公司全面预算及绩效评价管理办法第一章 总则第一条 为保证公司中长期战略目标的实现,持续提升经营内涵,提高投入产出效率,合理配置有限资源,强化科学管理和责任管理,特制定本办法。第二条 本办法适用于公司预算及绩效评价工作。第三条 公司编制年度预算,将战略规划的当年目标细化为详细的年度预算,包括年度经营计划及财务预算,作为与各预算单位签署“年度经营责任合同”的基础,并根据确定的年度预算进行目标管理,建立绩效评价体系定期跟踪、考核各预算单位的预算完成情况,指导各预算单位的经营管理活动,并据以实施资源配置和战略调整,保证公司持续、稳定、健康发展。第二章 定义及职能部门第一节 定义第一条 预算及绩效评价管理体系是涉及全方位、全过程和全员参与的整合管理系统,是公司战略实施的支持与保障系统,具有全面控制的约束力,预算指标是业绩奖惩的重要标准,也是公司激励和控制制度的重心。第二条 预算是对战略规划当年目标的细化和分解,包括年度经营计划及财务预算,预算是实行事前控制的一种有效管理手段。通过制订预算目标、定期绩效评价来指导与控制各事业部的经营活动,提高预见性,减少盲目性,做到有计划地组织资源供应,合理安

2、排资源使用,控制不合理支出,以达到提高经济效益的目的。第二节 职能部门第三条 公司预算管理的决策机构是董事会,日常管理机构为公司预算与评价委员会。预算与评价委员会主席由公司总经理担任,委员会成员由经营层及金融财务部、总经室、总工室、人力资源部、投资发展部、质量安全部、审计室、法律事务部、行政办公室、市政工程事业部、沥青产业事业部、道路工程技术应用中心等部门负责人组成。第四条 董事会根据公司战略规划制订公司年度预算方案。第五条 预算与评价委员会在预算管理中的职责是具体组织年度预算编制和审核工作,完成年度预算方案后提交公司董事会审核,预算经股东大会批准后实施。第六条 预算与评价委员会在绩效评价管理中的职责是确立各经营部门的业绩目标,通过量化的财务指标、持续竞争能力指标以及过程控制指标等对各经营部门的经营绩效作出科学的评价,定期完成绩效评价报告,为公司资源配置和整体战略实施奠定工作基础。第七条 各事业部、职能部门的负责人为本单位组织实施年度预算工作的第一责任人,负责组织部门年度预算工作,总会计师协助总经理组织完成相关工作。第八条 金融财务部具体负责公司预算及绩效评价的组织、协调、汇总、编制等

3、工作。第九条 各职能部门根据部门职责承担的预算编制工作如下:1. 公司本部、各事业部及控股子公司依照预算单位工作分工一览表、预算编制格式目录、预算编制格式表单等规定编制所负责的预算。2. 各分预算单位责任人为部门负责人,各事业部尚包括分管领导;责任人及编制人并须对所负责的预算签字或盖章。3. 各事业部应对事业本部及下属公司预算进行汇总,报送资料包括事业部汇总预算及各分预算单位预算。4. 各分预算单位对重要项目所附表格或资料须详细说明。第三章 全面预算管理内容与程序第一节 预算编制原则第一条 预算编制的基本原则:1. 规划细化原则:预算目标须反映公司、各预算单位的发展目标,各预算单位的年度预算指标原则上应与第一年的规划值一致,并作为规划实施的具体体现。2. 资源配置原则:突出预算在资源配置、特别是资金额度、授信、库存及薪酬配置方面的重要作用,体现资源配置的计划性、针对性和倾向性。3. 绩效考核原则:预算指标与业绩考核挂钩,公司根据各预算单位每年预算执行情况进行目标管理,并结合其他指标来考核各单位的经营业绩。第二条 预算编制的指导原则:1. 经营计划与财务预算紧密结合,二者不可分割。2.

4、追求更高业绩(收入和利润要体现出一定的成长性)。3. 关注经营成果指标,重视经营质量指标,重视投入产出回报。4. 对经营计划和财务预算指标进行细化(按商品别、时间、销售区域等)层层分解落实。5. 深入评估费用性质以及压缩空间,严格控制各项成本费用支出。6. 全面考虑与经营计划和财务预算相关的事项,确保没有遗漏。第二节 预算单位分类第三条 按照预算责任的特点,公司各预算单位可分为利润中心、费用中心。利润中心以利润预算为编制重点,费用中心以成本费用预算为编制重点。1. 利润中心:适用于各事业部及下属职能部门,主要责任在于全面管理本单位的生产、采购和销售活动,包括购销安排、成本费用控制、生产安排、保证安全经营等。设法提高收入、降低支出、采取一切措施创造利润是利润中心的主要目标。2. 费用中心:适用于行政管理部门,主要责任在于控制管理费用,利用预算限度内的费用提供最佳管理支持。如本部各职能部门等。第三节 年度预算主要内容第四条 年度预算包括两方面内容:年度经营计划及年度财务预算。1. 年度经营计划为围绕战略实施开展的各项重点工作事项及完成时间表等。2. 年度财务预算包括:损益预算、资产负债预算

《建筑公司全面预算及绩效评价管理办法》由会员工****分享,可在线阅读,更多相关《建筑公司全面预算及绩效评价管理办法》请在金锄头文库上搜索。

![1500头[50T]养猪场废水处理方案设计2017.8.](https://union.152files.goldhoe.com/2023-8/8/8444491c-a852-4fe2-a8ff-8fe71828f2de/pic1.jpg)

1500头[50T]养猪场废水处理方案设计2017.8.

用4Weloveanimals教学设计.doc

幼儿家长育儿心得感言.doc

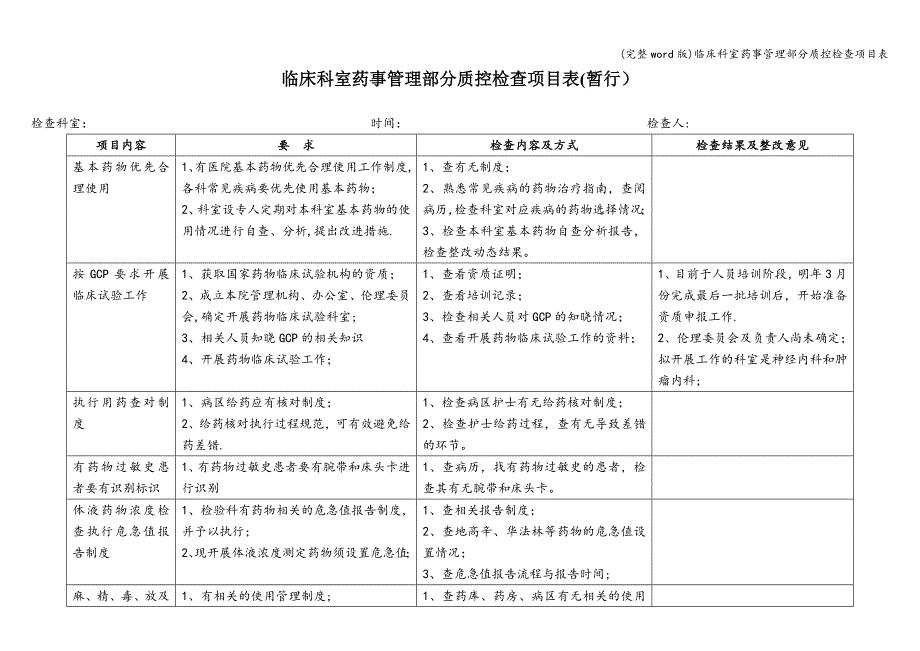

(完整word版)临床科室药事管理部分质控检查项目表.doc

《摆渡人》读书笔记_8

宣传部2013-2014学年第一学期工作总结

ILikeMusic教学设计.doc

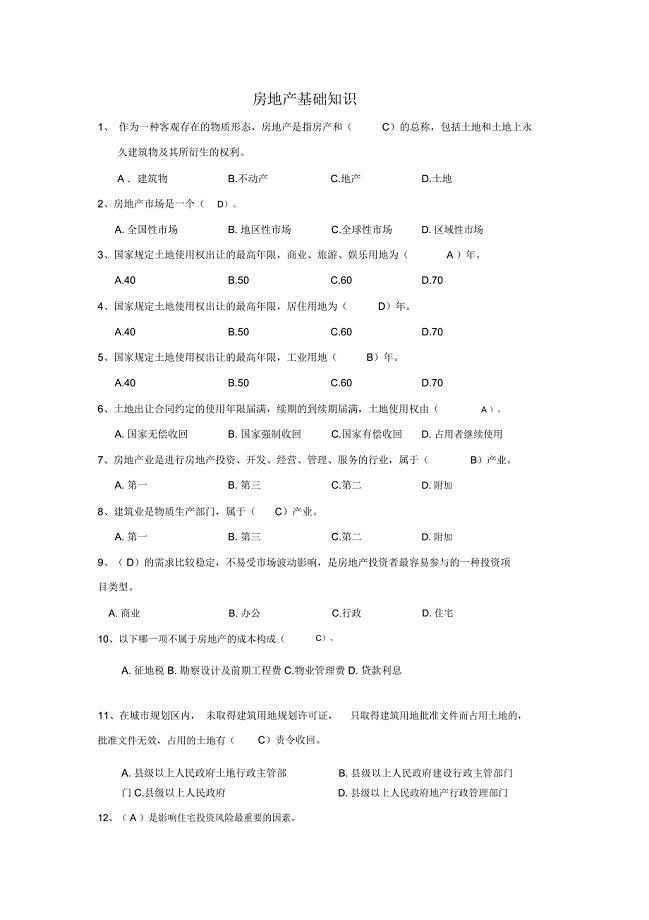

房地产相关知识题库

店长工作总结模板范文三篇

正确的区分棉织物的种类

初中英语介词专项练习题(共17页)

学校课程计划范例

三年级数学时分秒练习题.doc

计算机基础练习2.doc

农村中学开展探究性学习的尝试.doc

泰安市日照分析技术规程

综合实践课案例1.doc

2019学校少先队工作总结.doc

张家界模拟芯片项目商业计划书

个人求职简历模板.doc

节水宣传周活动总结模板(三篇).doc

节水宣传周活动总结模板(三篇).doc

2022-10-11 6页

倒排时间着力推进庭院整治工作近日开发区妇工委召开庭院整治工

2022-09-15 7页

中外买方信贷合同(doc10)(1)

2022-11-29 10页

浅谈如何加强建筑施工项目质量控制

2022-10-30 9页

宣传部2013-2014学年第一学期工作总结

2024-01-08 6页

对心理健康课心得体会范文8篇

2023-06-09 20页

4篇防溺水安全教育心得体会

2023-01-17 4页

汽车销售年终工作总结格式范文(六篇).doc

2024-03-12 12页

2023幼儿园小班保育员年终工作总结样本(5篇)

2022-08-17 9页

广州市房屋租赁协议电子版(8篇)

2023-09-17 31页