2022注册会计师-注会财务成本管理考前拔高名师测验卷6(附答案解析)

8页

1、2022注册会计师-注会财务成本管理考前拔高名师测验卷(附答案解析)1. 问答题:A公司是一个制造企业,拟添置一条生产线,有关资料如下:(1)如果自行购置该生产线,预计购置成本500万元,税法折旧年限为7年,预计7年后的净残值为10万元。预计该设备5年后的变现价值为80万元;(2)B租赁公司表示可以为此项目提供融资,并提供了以下融资方案:租赁费总额为570万元,每年租赁费114万元,在每年年初支付。租期5年,租赁期内不得撤租;租赁期满时设备所有权以20万元的价格转让给A公司。(3)A公司适用的所得税税率为25%,税前有担保借款利率为12%。已知:(P/A,9%,4)3.2397,(P/A,9%,5)3.8897,(P/F,9%,5)0.6499(1)判断租赁费是否可以抵税;(2)计算租赁方案总现值;(3)计算购买方案总现值;(4)选择合理的方案。答案: 本题解析:(1)该租赁不属于采用简化处理的短期租赁和低价值资产租赁,所以属于融资租赁,租赁费不可以抵税。(0.5分)(2)年折旧额(5702010)/782.86(万元)折现率12%(125%)9%(0.5分)折旧抵税现值82.8625

2、%(P/A,9%,5)80.58(万元)(0.5分)租赁费现值114114(P/A,9%,4)1141143.2397483.33(万元)(0.5分)租赁期满转让费的现值20(P/F,9%,5)200.649913(万元)(0.5分)资产余值变现的现值80(P/F,9%,5)800.649951.99(万元)(0.5分)5年后的折余价值57020582.86175.7(万元)(0.5分)变现损失抵税现值(175.780)25%(P/F,9%,5)15.55(万元)(0.5分)租赁方案总现值80.58483.331351.9915.55348.21(万元)(0.5分)(3)年折旧额(50010)/770(万元)折现率12%(125%)9%(0.5分)折旧抵税现值7025%(P/A,9%,5)17.53.889768.07(万元)(0.5分)购置成本500(万元)资产余值变现的现值80(P/F,9%,5)800.649951.99(万元)(0.5分)5年后的折余价值500570150(万元)(0.5分)变现损失抵税现值(15080)25%(P/F,9%,5)17.50.649911.37(

3、万元)(0.5分)购买方案总现值50068.0751.9911.37368.57(万元)(0.5分)(4)应该选择租赁方案。(0.5分)2. 多选题:下列公司利益相关者的说法,错误的是()。A.对于合同利益相关者,依据法律保障双方的利益,不需要道德规范的约束B.公司股东的目标是使自己的财富最大化C.债权人借出资金的目的是要求按约定收回本金和利息D.对于非合同利益相关者享受的法律保护高于合同利益相关者答案:A、D 本题解析:对于合同利益相关者,仅有法律是不够的,还需要道德规范的约束,以缓和双方的矛盾。选项A的说法错误。对于非合同利益相关者,法律关注较少,享受的法律保护低于合同利益相关者,选项D的说法错误。3. 问答题:(2018年真题)甲公司是一家制造企业,生产 A、 B两种产品,产品分两个步骤在两个基本生产车间进行,第一车间将原材料手工加工成同一规格型号的毛坯,转入半成品库,第二车间领用毛坯后,利用程控设备继续加工,生产出 A、 B两种产品,每件产品耗用一件毛坯,公司根据客户订单分批组织生产,不同批次转换时,需要调整机器设备。甲公司分车间采用不同的成本核算方法:第一车间采用品种法,原材

4、料在开工时一次投入,其他费用陆续均匀发出,生产成本采用约当产量法在完工半成品和月末在产品之间进行分配,完工半成品按实际成本转入半成品库,发出计价采用加权平均法。第二车间采用分批法和作业成本法相结合的方法,第二车间分批组织生产,当月开工当月完成,无月初月末在产品,除耗用第一车间生产的半成品外,不再耗用其他材料,耗用的半成品在生产开始时一次投入,直接人工费用陆续均匀发生,由于第二车间是自动化机器加工车间,制造费用在总成本中比重较高。2018 年 9月,相关成本资料如下:( 1)本月半成品、 A产品、 B产品的产量(单位:件)( 2)月初半成品库存 400件,单位平均成本 127.5元。( 3)第一车间月初在产品成本和本月生产费用(单位:元)要求:( 1)编制第一车间成本计算单(结果填入下方表格中,不用列出计算过程)。( 2)计算半成品发出的加权平均单位成本。( 3)编制 A、 B产品汇总成本计算单(结果填入下方表格中,不用计算过程)。【追问】 假设第一车间月初在产品完工程度 51.875%,在产品存货发出采用先进先出法,试用约当产量法计算确定第一车间本月完工产品成本和月末在产品成本。答案:

《2022注册会计师-注会财务成本管理考前拔高名师测验卷6(附答案解析)》由会员工****分享,可在线阅读,更多相关《2022注册会计师-注会财务成本管理考前拔高名师测验卷6(附答案解析)》请在金锄头文库上搜索。

2023年税务中秋国庆廉洁提醒范文(通用6篇)

坚持厂务公开制度--强化

关工委工作总结

钢结构工程项目质量计划

初三的英语教学计划(四篇).doc

新进员工三级安全教育培训内容资料

员工下半年工作计划标准范本(四篇)

景观设计尺度规范整理

大学宣传委员竞聘演讲稿

关于离婚协议书简单格式版(8篇)

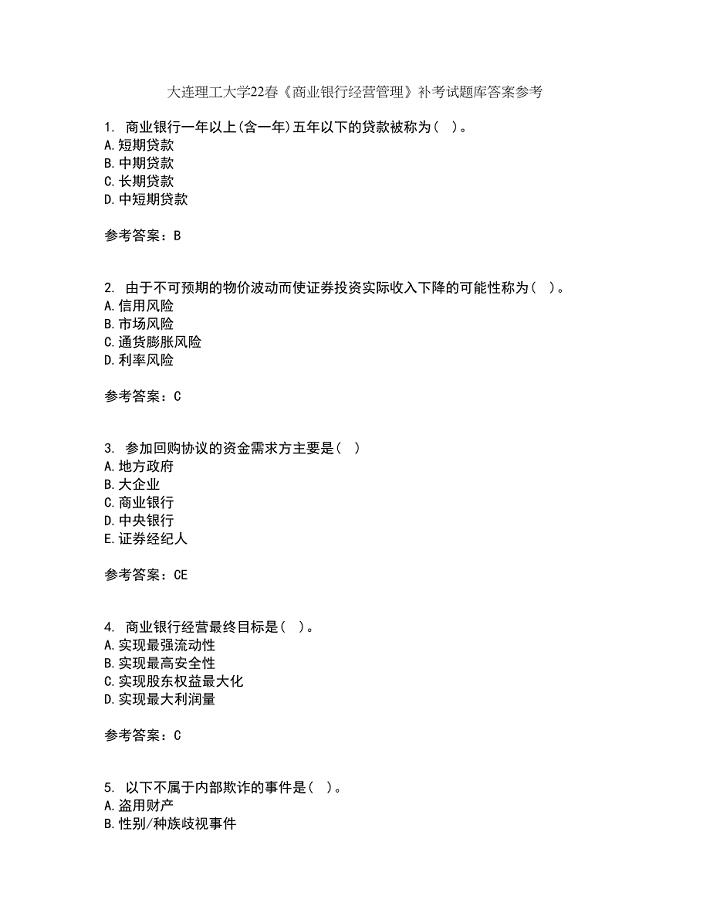

大连理工大学22春《商业银行经营管理》补考试题库答案参考49

力复习导学案

NGO与NPO的含义与特征比较分析(专业分析)

行政管理专业大学生的公司社会实践报告.doc

教《给予是快乐的》后感想

ICHq3b中文

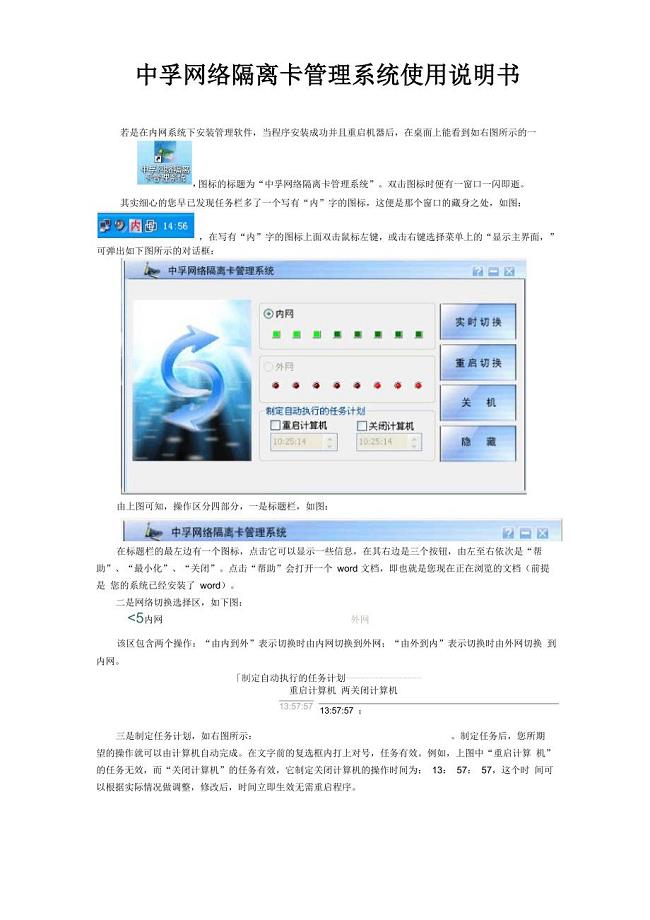

中孚网络隔离卡管理系统使用说明书

机制纸箱项目资金申请报告写作模板-定制代写

2023年大陆居民赴台旅游合同范本

开题报告酒店客房管理系统

科学发展两翼齐飞就业服务全新体系总结报告

科学发展两翼齐飞就业服务全新体系总结报告

2024-02-16 5页

交通枢纽及港站期末复习资料

2024-01-23 9页

五年级冀教版英语下学期填空题培优补差专项

2022-08-25 5页

2018年基本公共卫生项目实施方案

2023-08-12 6页

2022年07月江苏常州市教育局直属学校校医招聘拟聘历年参考题库答案解析

2023-11-11 75页

2022年考博英语-复旦大学考前模拟强化练习题23(附答案详解)

2023-02-03 21页

2014联考二语文试卷

2023-10-25 6页

2023年06月贵州铜仁数据职业学院招聘40名教师笔试题库含答案附带解析

2023-09-25 69页

市10万吨污水处理厂工艺设计

2022-09-19 101页

2022年人力资源管理考前密押冲刺卷253

2023-02-04 49页