高级会计师《高级会计实务》复习训练题

4页

1、高级会计师高级会计实务复习训练题高级会计师高级会计实务复习训练题甲公司为上市公司。 2007 年至 2012 年,甲公司有关交易或事项 如 下:(1) 2007年 1 月 1 日,甲公司以 3050万元从非关联方购入乙公 司 60%的股权,购买日乙公司可辨认净资产的公允价值为5000 万元 ( 含原未确认的无形资产公允价值 300万元 ) ,除原未确认的无形资 产外, 其余各项可辨认资产、负债的公允价值与其账面价值相同。 上述无形 资产按 10 年采用直线法摊销,预计净残值为零。甲公司取 得乙公司 60%股权后,能够对乙公司的财务和经营政策实施控制。2009年1月10 S,甲公司与乙公司的其他股东签订协议,甲公 司从 乙公司其他股东处购买乙公司 40%股权;甲公司以向乙公司其他 股东 发行木公司普通股股票作为对价,发行的普通股数量以乙公司 2009年 3 月 31 日经评估确认的净资产公允价值为基础确定。 甲公 司股东大会、 乙公司股东会于 2009年 1 月 20 日同时批准上述协议。乙公司 2009年 3 月 31 日经评估确认的净资产公允价值为 6200 万元 经与乙公司其他股东

2、协商,甲公司确定发行 250 万股本公司 普通股股 票作为购买乙公司 40%股权的对价。2009年 6月 20日,甲公司定向发行木公司普通股购买乙公司40% 股权的方案经相关监管部门批准。 2009 年 6月 30 日,甲公司向乙 公司 其他股东定向发行本公司普通股 250万股,并己办理完成定向 发行股 票的登记手续和乙公司股东的变更登记手续。同日,甲公司 股票的市 场价格为每股 10. 5元。2007年 1 月 1 日至 2009年 6 月 30 日,乙公司实现净利润 950 万元, 在此期间未分配现金股利;乙公司因可供出售金融资产公允价 值变动增加资本公积 120万元; 除上述外,乙公司无其他影响所有者权益变动的事项。(2) 为了分散经营风险, 甲公司决定多元化经营, 于 2012年 9 月 30 日通过定向增发木企业普通股对丙企业进行合并, 取得丙企业 100%股 权。假定不考虑所得税影响。(1) 甲公司购买乙公司 40%股权的交易为购买少数股东权益。判断依据:甲公司己于 20X7 年 1月 1日购买了乙公司 60%股权, 能 够对乙公司的财务和经营政策实施控制,这表明乙公司为甲

《高级会计师《高级会计实务》复习训练题》由会员s9****2分享,可在线阅读,更多相关《高级会计师《高级会计实务》复习训练题》请在金锄头文库上搜索。

青海2023年护士执业资格考试报名及现场确认通知.doc

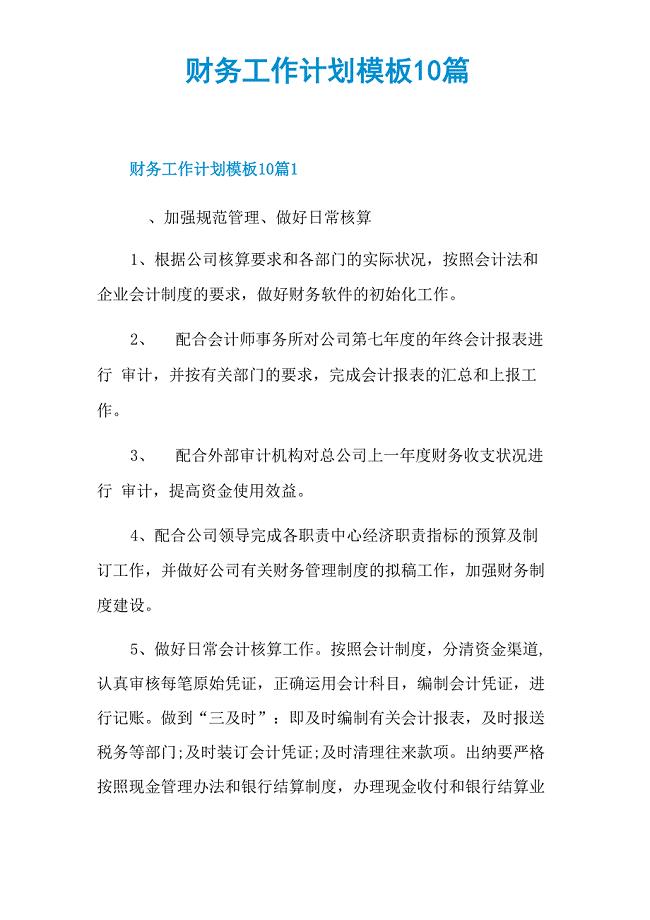

财务工作计划模板10篇

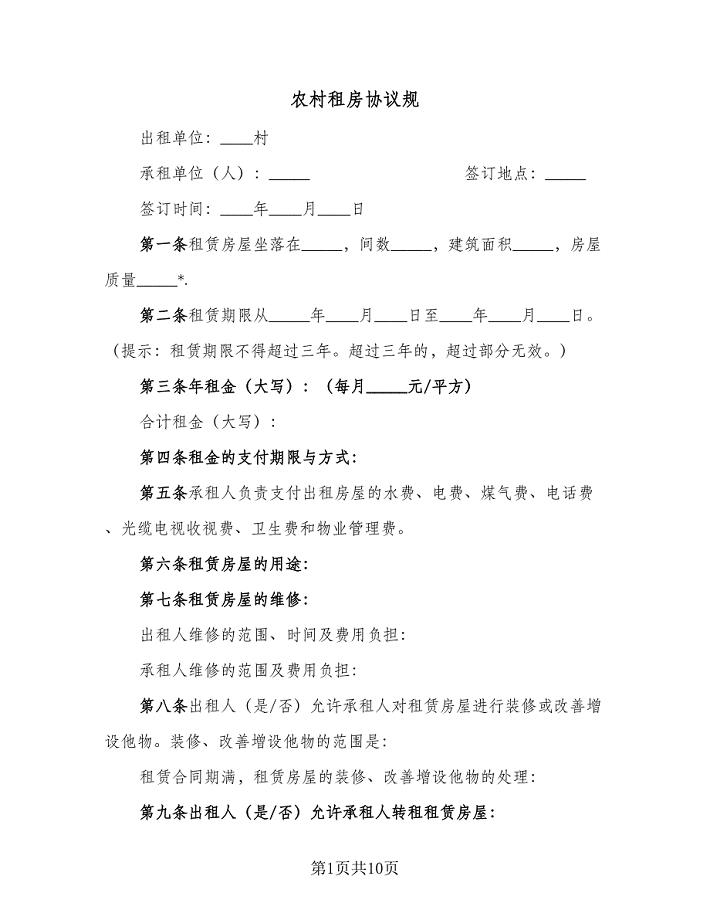

农村租房协议规(四篇).doc

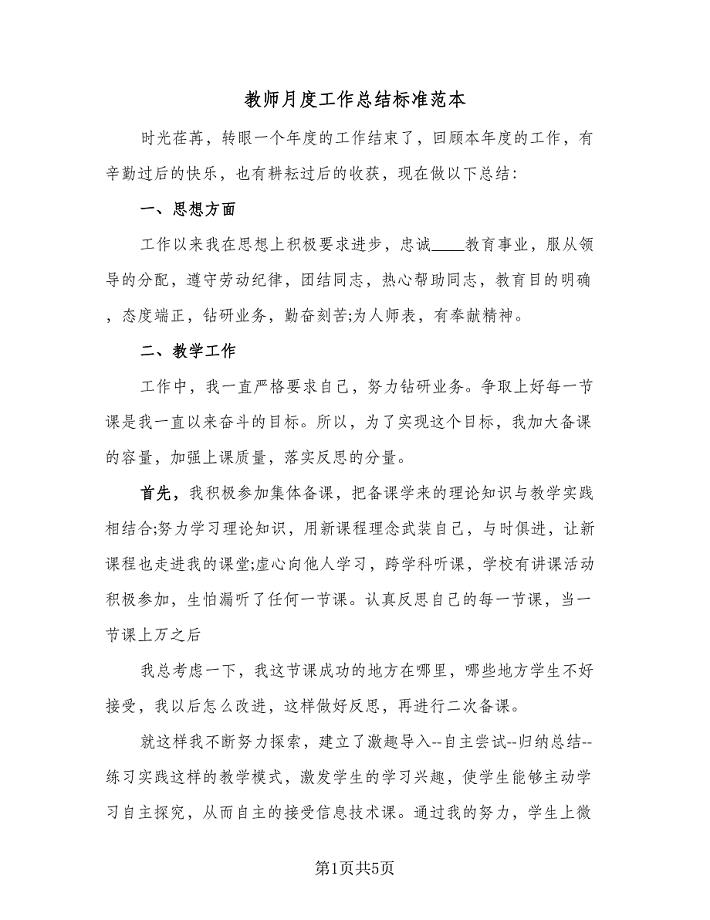

教师月度工作总结标准范本(二篇).doc

![[最新]【长版】语文三顾茅庐学案](https://union.152files.goldhoe.com/2024-1/16/fecfa5fc-c52d-437f-aaf2-72f1554b69ba/pic1.jpg)

[最新]【长版】语文三顾茅庐学案

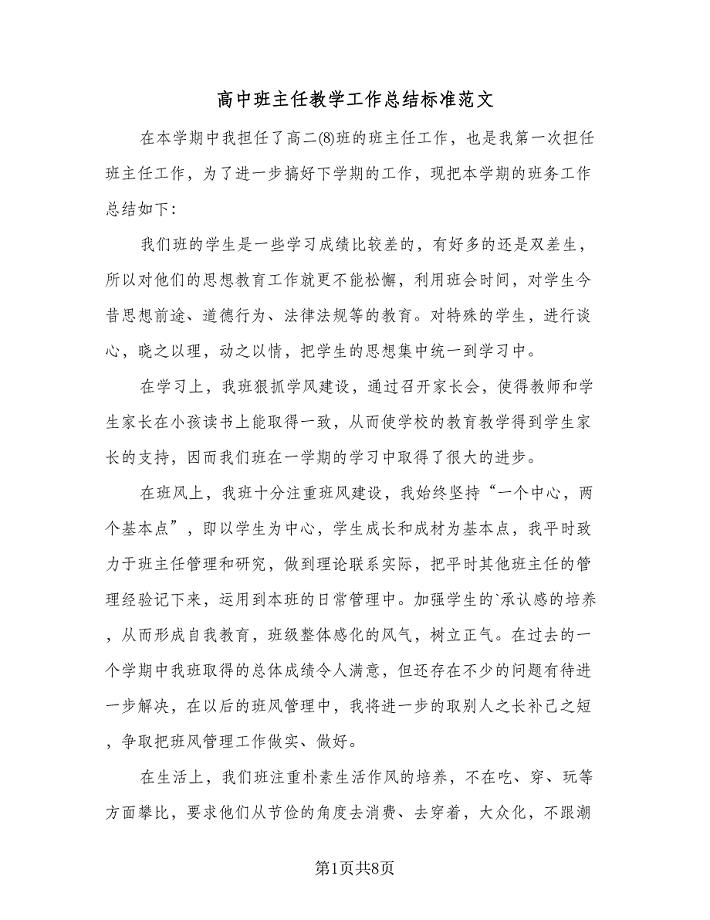

高中班主任教学工作总结标准范文(三篇).doc

锦州数控机床研发项目建议书(参考模板)

车间主任工作总结

建筑合同范文集锦五篇

(建筑工程安全)季节性安全施工方案精编(DOC 20页)

福州高考优秀作文

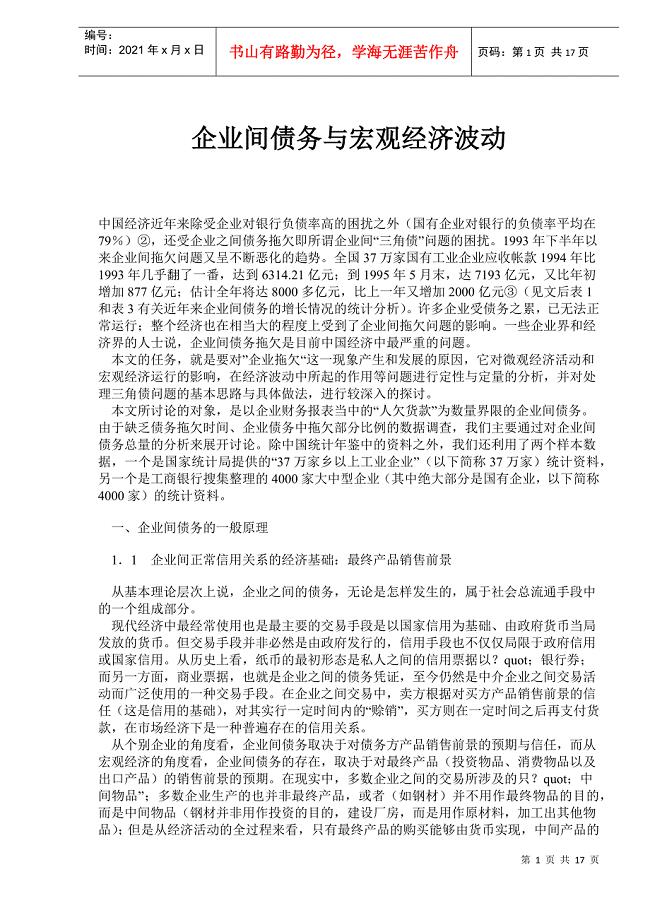

企业间债务与宏观经济波动(doc17)(1)

生态公厕竣工总结

多一份鼓励少一点粗暴

![Unit2Lesson4教学设计[精选文档]](https://union.152files.goldhoe.com/2023-5/20/bf9e18cc-59f9-46fb-92ba-183192954ca0/pic1.jpg)

Unit2Lesson4教学设计[精选文档]

住院患者自费药品知情同意书.doc

敬老院之行总结报告

跟教师节有关的作文400字

英语常用3500词汇语法词典下OK

塑胶跑道材料项目创业计划书写作模板

化验2023年工作总结6篇年1月份化验室工作总结

化验2023年工作总结6篇年1月份化验室工作总结

2023-01-26 11页

中班学期班务简洁工作总结范文.doc

2023-07-08 18页

关于婚礼答谢词范文10篇

2023-04-17 10页

实习班主任实习总结4篇.doc

2023-06-12 64页

广告创意复习课程

2022-09-28 12页

实习同学给老师们一封感谢信.doc

2024-01-03 8页

本科自我鉴定800字.doc

2022-11-02 16页

幼儿园教师外出培训心得体会.doc

2024-02-08 8页

用户界面设计原则

2022-07-20 10页

堤防工程施工组织设计方案范本

2023-02-19 44页