最新中央开放教育电大《高级财务会计》单选期末考试小抄【打印版】

5页

1、标点符号和数字开头1、“少数股东权益”A在所有者权益类项目下单独列示2、20X8年1月1日, B融资租赁,应由甲公司对该设备计提折旧。3、20X8年3月1日P C 400万元字母开头4、A公司2007年12月31日C150万元5、A公司从B公司融资租入A 500、100万元6、A公司是B公司的母公司,在20x7年末 C 1988万元7、A公司为B公司的母公司,20x8年5月C借:存货存贷跌价准备300000 贷:资产减值损失3000008、A公司为母公司,B公司为子公司D借:应收账款坏账准备10000贷:资产减值损失 100009、A公司以公允价值16000万元, B 1000万元10、A租赁公司将一台设备以D 7540万元11、B公司为A公司的全资子公司, B 185万元12、M公司吸收合并N公司, A“商誉”借方A开头13、按照新准则规定,承租人分摊未确认融资费用时,应采用的方法是A实际利率法B开头14、编制合并财务报表的依据是纳入合并财务报表合并范围内的子公司的D个别财务报表15、编制合并财务报表时,最关键一步是D编制合并工作底稿16、编制合并财务报表时D借:投资收益;未分配利润

2、年初 贷:提取盈余公积;对所有者(股东)的分配;未分配利润年末18、不属于企业特殊经济事项的是B无形资产核算C开头19、采用货币性与非货币性项目法,资产负债表中留存收益项目C为轧算的平衡数20、采用现行汇率法,对资产负债表项目采用历史汇率折算的项目是C股本21、采用销售租赁的销售收入,存在未担保余值的情况下,应该是出租方的B最低租赁收款额现值22、承租人采用融资租赁方式租入一台设备, A10年23、传统财务会计计量模式是A历史成本/名义货币24、传统会计计量模式是以C历史成本为计量属性的25、存货中的原材料公允价值一般按D现行重置成本确定D开头26、担保余值,就承租人而言,是指A由承租人或与其有关的第三方担保的资产余值27、对于企业分配清偿债务后的剩余财产,下列说法不正确的是B应按股东的股份比例分配28、对于融资租入固定资产,应按D租赁开始日租赁资产的公允价值与最低租赁付款额现值中两者较低者29、对于上一年度抵消的内部应收账款计提的坏账准备金额,在本年度编制合并工作底稿时应做的抵消分录是C借:应收账款坏账准备 贷:未分配利润年初F开头30、非同一控制下的企业合并,购买方为进行企业合并发

3、生的各项直接相关费用应当计入D合并成本G开头31、高级财务会计产生的基础是D以上都对32、高级财务会计所依据的理论和采用的方法是C是对原有财务会计理论和方法的修正33、高级财务会计研究的对象是B企业面临的特殊事项34、购买方对于企业购买成本小于合并中所取得的被购买方可辩认净资产公允价值份额的部分,下列会计处理方法35、不正确表述有D在控股合并的情况下,应体现在合并当期的个别利润表36、购买方确定企业合并中取得的被购买方各项可辨认资产、负债及或有负债的公允价值时不正确的方法是D存货按照现行重置成本确定37、股权取得日后各期连续编制合并财务报表时B仍要考虑以前年度企业集团内部业务对个别财务报表产生影响40、关于非同一控制下的企业合并,下列说法中不正确的是C购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应按照账面价值计量,不确认损益41、关于同一控制下的企业合并,下列说法正确的是D参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制非暂时性的42、关于重整,下列说法不正确的是C重整是指经济活动的彻底失败43、国际会计准则委员会制定发布的有关合并财务报表的准则基本采用的

4、合并理论为B母公司理论H开头44、合并报表中一般不用编制D合并成本报表45、合并财务报表的主体是B母公司和子公司组成的企业集团46、互换交易产生的原因是D互换双方分别在不同的货币市场上具有优势47、划分融资租赁和经营租赁的依据是B与租赁资产所有权有关的风险和报酬是否转移48、即改变会计计量单位,又改变会计计量基础的物价变动会计方法是C现行成本/一般物价水平会计J开头49、甲公司采用备抵法核算坏账损失, D 120万元50、甲公司是乙公司的母公司。B 9万元51、甲公司于20X5年1月1日采用经营租赁方式从乙公司租入机器设备一台, B24万元52、间接标价法的特点是A外币数随汇率高低而变化53、交易双方分别承诺在将来某一特定时间购买和提供某种金额资产而签订的合约为A远期合同54、交易性衍生工具金融资产公允价值大于账面价值的差额,在计入公允价变动损益科目同时,应计入在A衍生工具科目下55、经营租赁资产的风险和报酬承担人是B出租人56、境外经营净投资套期保值业务,A转入当期损益K开头57、看涨期权是指B合约持有人有权在到期日或到期日前按合同中的协定价格购买某种资产L开头58、利率兑换是指A债

《最新中央开放教育电大《高级财务会计》单选期末考试小抄【打印版】》由会员鲁**分享,可在线阅读,更多相关《最新中央开放教育电大《高级财务会计》单选期末考试小抄【打印版】》请在金锄头文库上搜索。

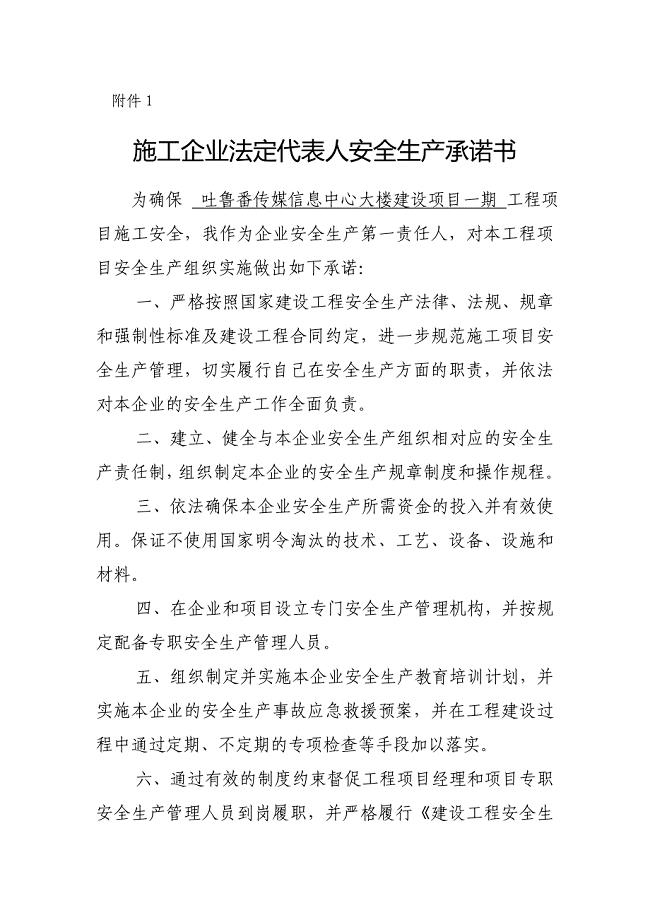

施工安全承诺书通用版

消费者行为观察分析报告

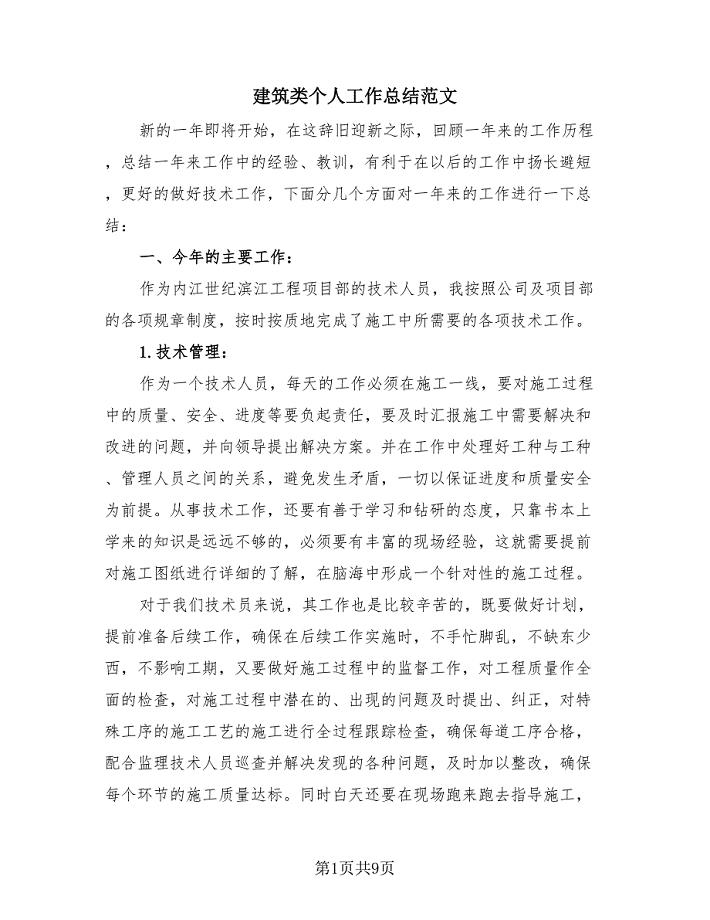

建筑类个人工作总结范文(3篇).doc

2023年人个人原因辞职报告篇

文秘工作者年度工作总结(二篇).doc

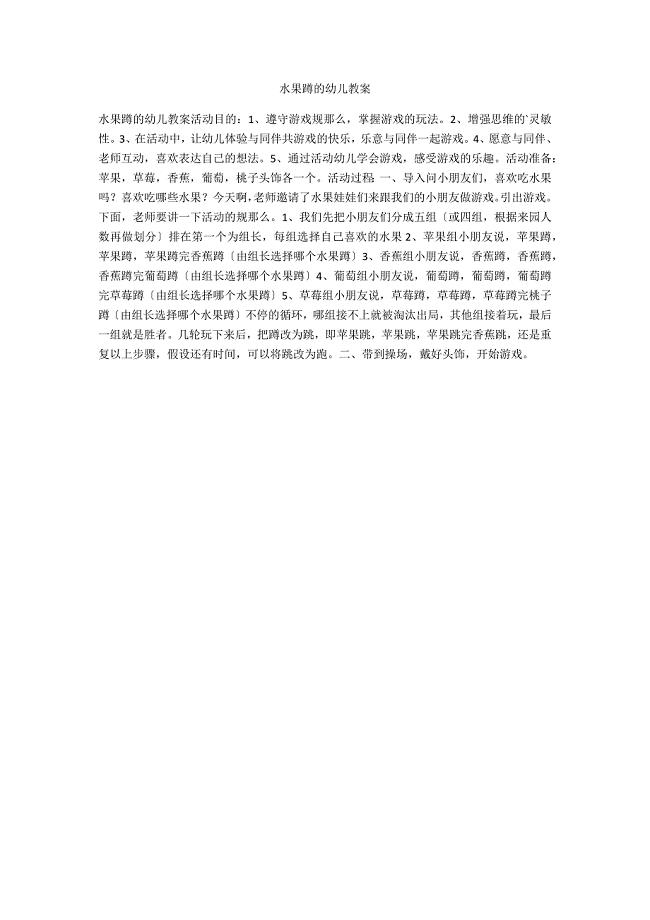

水果蹲的幼儿教案

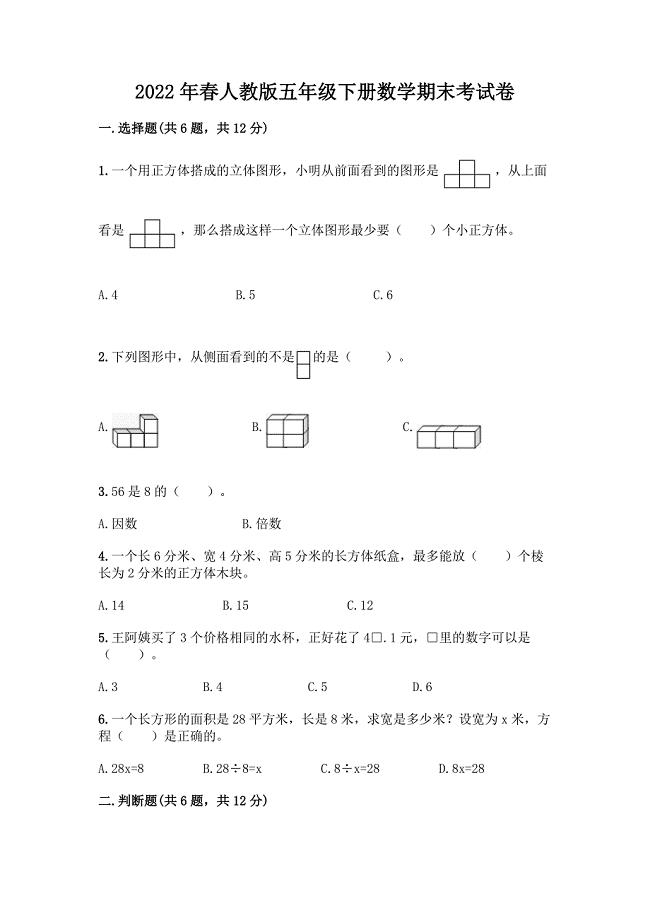

2022年春人教版五年级下册数学期末考试卷及参考答案【综合题】.docx

茶叶中咖啡因的微波提取工艺.doc

小学五年级解方程应用题专题训练

高考地理专题主观题答题要点.doc

公司年会策划活动方案范文

2023年国有资产管理流程图范文.doc

2019年酒店财务个人年度工作总结.doc

个人消防承诺书

五年级英语语法知识复习汇总.doc

六年级下册道德与法治期末考试试题精品【全优】.docx

2、5的倍数特征教学设计.doc

英语基础知识2.doc

离婚协议书电子标准版(五篇).doc

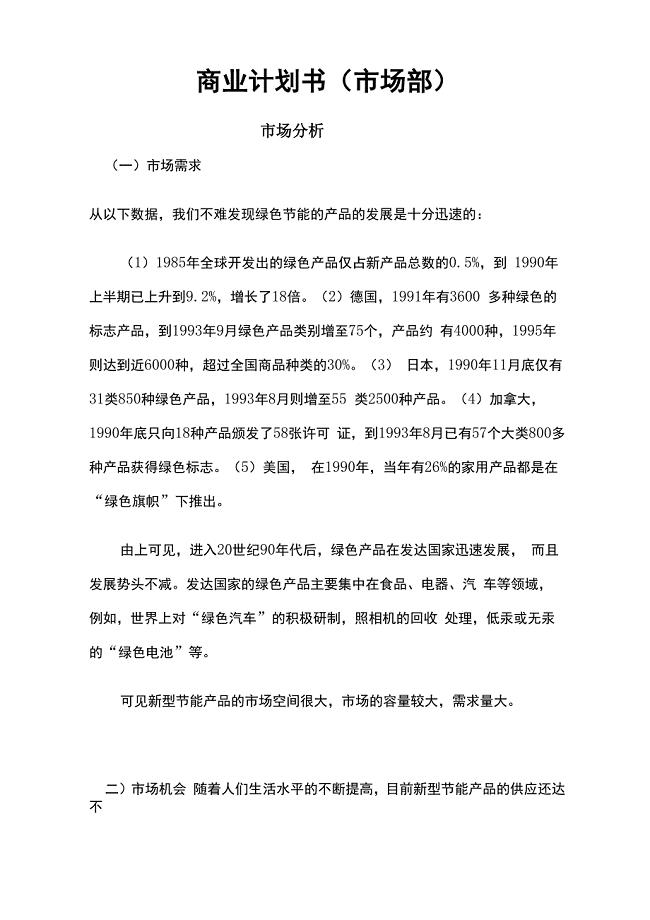

商业计划书

人教版小数初步认识学课教案稿.docx

人教版小数初步认识学课教案稿.docx

2023-07-27 7页

计算机应用技术创新教育探讨.doc

2022-09-07 3页

度绿色建筑设计评价标识项目苏州朗诗国际街区图综述.doc

2023-10-23 6页

多渠道解决留守儿童成长的烦恼.doc

2023-09-04 5页

怎样组建营销队伍.docx

2023-05-18 9页

基因编辑在中国.doc

2022-08-28 4页

简爱读书笔记15篇.docx

2023-04-05 5页

六年级上册英语期末试卷三套.docx

2022-11-20 7页

房地产企业2019年度工作计划范本.doc

2023-08-30 3页

2022年国际贸易总结资料.doc

2022-09-17 24页