委托加工物资账务处理

9页

1、委托加工物资账务处理 1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元.借:委托加工物资 150000贷:原材料材料 150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。借:委托加工物资 12000应交税费应交增值税(进项税额) 2040贷:银行存款 140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”

2、科目。【例】公司2007年5月16日将委托大地公司加工的包装木箱收回,按实际成本160000元验收入库。受托加工单位退回一部分木材的实际成本2600元,已验收入库.退回的木材:借:原材料 2600贷:委托加工物资 2600加工完成的包装物验收入库:借:周转材料-包装物 160000贷:委托加工物资 160000一、受托加工的账务处理1。收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3。加工完成入库时,结转本批加工成本借:库存商品受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金-应交增值税(销项税额)应交税金-应交消费税(如果涉及消费税的,要代扣代缴消费税)5。 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2. 计算支付加工费借:委托加工物资应

3、交税费-应交增值税(进项税)应交税费应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。凡属于加工物资收回后用于连续生产的,其所付的消费税先计入“应交税费应交消费税科目的借方,按规定用以抵扣加工的消费品销售后所负担的消费税.一、来料加工企业的会计处理 (一) 收入的核算 首先,根据财政部1998年颁布的收入确认原则,来料加工企业在报关出口后就应确认收入。因为此时商品所有权的主要风险和报酬已经转移给外方,加工企业对商品已不拥有与所有权相联系的继续管理权,不再对已出口的商品实施控制,同时与交易相关的加工费收入已转入企业,相关的收入和成本已能够可靠地计量。 其次,对内外加工业务收入应分别核算。目前,企业为了适应市场经济的发展,往往采取多种经营方式,可能既做进出口贸易,又做生产、加工业务。这就要求企业要分清业务的主次,主营业务在“营业收入中核算,而兼营业务则在“其他业务收入中核算。来料加工企业也有类似问题,比如来料加工企业为了充分利用现有设备,既从事对外

《委托加工物资账务处理》由会员博****1分享,可在线阅读,更多相关《委托加工物资账务处理》请在金锄头文库上搜索。

如何培养幼儿的音乐兴趣.doc

人教版小学三年级数学上册期末考试卷

防控非典工作总结.doc

加气站防雷申请书.doc

2023年北京课改新版九年级化学第七章第二节基础题word有答案.docx

住房公积金怎么用 两大诀窍让你购房更省钱.doc

英语语法 如何把直接引语转换为间接引语.doc

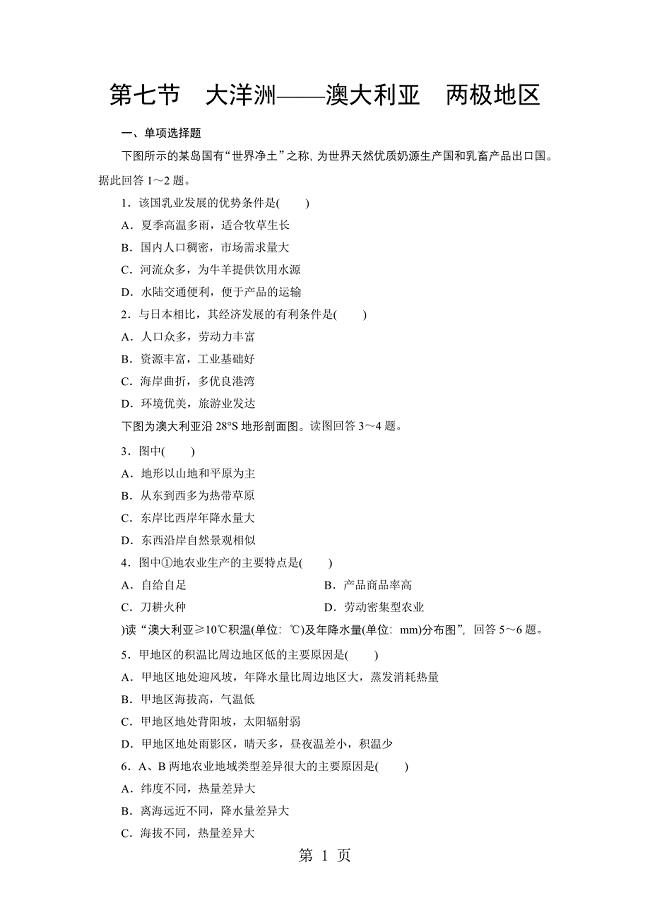

2023年高三一轮复习区域地理第章 世界地理分区第节 大洋洲澳大利亚 两极地区.doc

110kV东华风电场送出线路工程基础工程安全文明施工措施模板

楼房购房合同

气压带、风带和常见的天气系统01

在线课《美历程美学导论》考试.docx

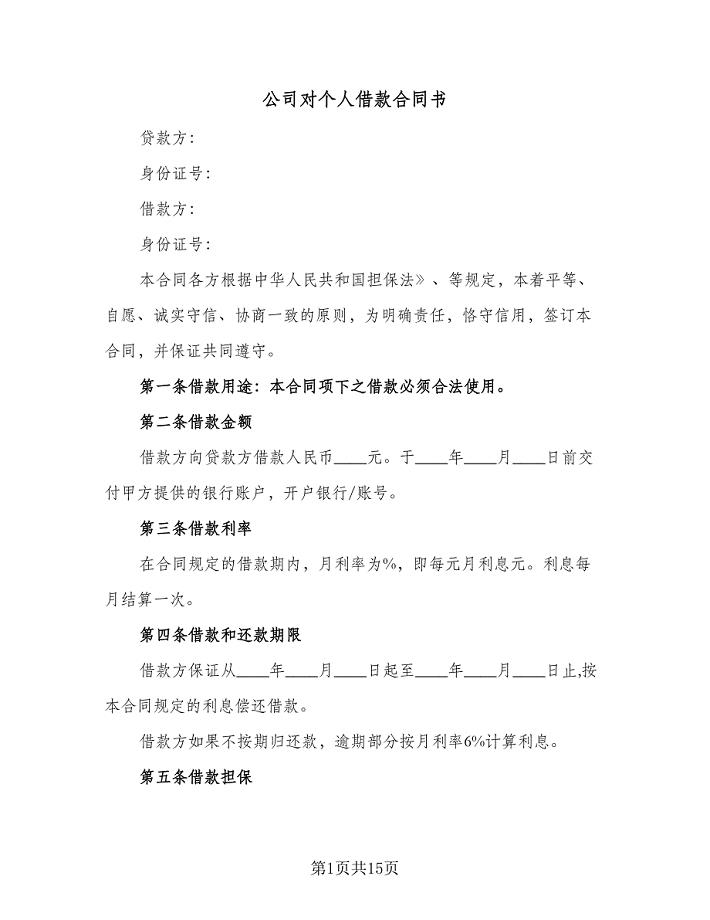

公司对个人借款合同书(8篇)

百家号新手作者必修课-学会文章润色:精修一小步阅读一大步.docx

示波器使用教案.docx

2023年督学个人述职报告.docx

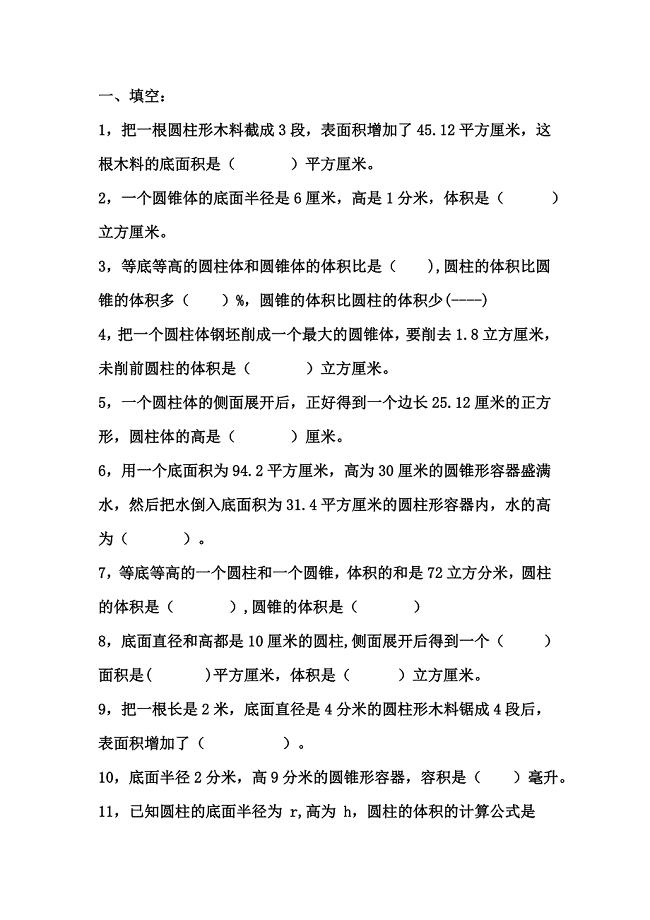

圆柱圆锥练习.doc

医疗废水处理方案

宁德工业气体项目可行性研究报告参考模板

《一夜的工作》教学设计与反思.doc

宁夏特岗小学数学真题试卷00325

宁夏特岗小学数学真题试卷00325

2023-09-23 20页

施工工程监理安全管理制度

2023-01-27 45页

办公楼工程竣工验收自评报告

2023-08-06 10页

安全管理规章制度范本00067

2023-05-27 7页

地理校本课程教学计划

2023-09-02 3页

影楼员工管理制度

2023-06-02 12页

安全检查销项清单11.20

2023-10-02 26页

安全生产费会计处理

2022-12-15 4页

广东省职业技能鉴定高级汽车维修工理论试题题库

2023-07-25 24页

幼儿园学前班找规律,数的分解试题

2023-06-28 1页