融资融券对企业盈余质量的影响——以沪深A股上市公司为例

43页

1、融资融券对企业盈余质量的影响以沪深A股上市公司为例摘要本文通过对国内A股上市公司的数据的分析比较,以实证分析的方式,采用双重差分模型,研究融资融券和企业盈余质量的关系。得出了融资融券后,公司盈余水平将会下降的结论。同时将中国特色社会主义市场经济的制度背景考虑在内,进一步探讨产权性质对融资融券的公司治理效应的影响。通过研究,希望上市公司管理层重视公司信息披露行为,降低盈余管理水平;同时针对中国特色社会主义市场经济,对国有和非国有企业提出建议。证明了在中国银行业融资融券对国有银行的正向激励作用更大。也从一定程度上证明了我国在经济政策上充分发挥市场自身的调节作用,对上市公司起到了高效监督的作用,股票定价也将趋于合理化,股票市场交易也将趋于公平公正化。关键词:融资融券 ;盈余质量;市场经济;外部性1AbstractBased on the analysis and comparison of the data of domestic A-share listed companies, this paper uses the double difference model to study th

2、e relationship between margin financing and corporate earnings quality. After the conclusion of the margin financing and securities lending, the companys earnings level will decline. At the same time, taking into account the institutional background of the socialist market economy with Chinese characteristics, further explore the impact of the nature of property rights on the corporate governance effect of margin financing and securities lending. Through research, it is hoped that the management

3、 of listed companies will pay attention to the companys information disclosure behavior and reduce the level of earnings management. At the same time, it will make recommendations to state-owned and non-state-owned enterprises for the socialist market economy with Chinese characteristics. It proves that the positive incentive effect of state-owned banks in Chinas banking industry margin financing and securities lending is even greater. It also proves to a certain extent that China has fully exer

4、ted its own regulatory role in economic policies, and has played an effective role in supervising listed companies. Stock pricing will also be rationalized, and stock market transactions will tend to be fair and equitable.Keywords: margin financing and securities lending; earnings quality; market economy; externalities1目录摘要1Abstract11.绪论11.1研究背景11.2研究目的与意义21.3研究思路与研究方法31.4本文的特色与创新点42.文献综述42.1市场信息的透明度以及企业的盈余管理42.2关于卖空市场和卖空者的研究52.2.1针对卖空交易行为优劣的研究52.2.2针对卖空者行为特征的研究52.2.3关于卖空指标的研究62.3关于卖空者预知能力以及卖空者对

《融资融券对企业盈余质量的影响——以沪深A股上市公司为例》由会员ni****g分享,可在线阅读,更多相关《融资融券对企业盈余质量的影响——以沪深A股上市公司为例》请在金锄头文库上搜索。

广东省乳源县2022年数学七上期末综合测试试题含解析.doc

2023年在企业复工复产部署会上的致辞.docx

2023幼儿园学前班下学期教学计划范文(3篇).doc

2023年手机应用商店平台和内容成竞争关键范文.doc

2023年医院医疗废物处理制度.docx

对上海卓越电子公司薪酬管理若干问题的探讨

2023年职工教育工作计划.docx

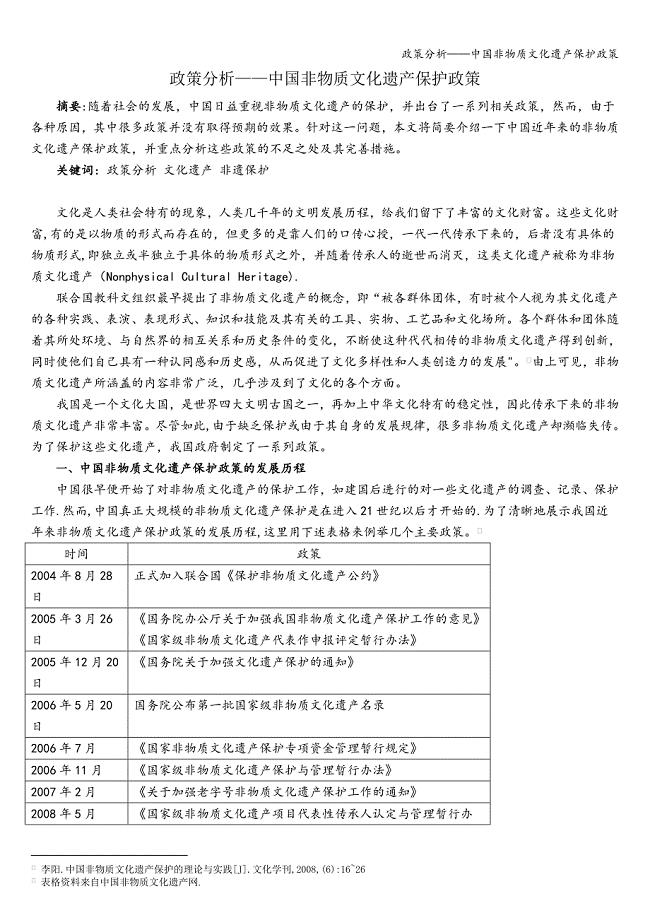

政策分析——中国非物质文化遗产保护政策.doc

正弦定理与余弦定理练习题.doc

人教版九年级英语上册期末考试测试题含答案.doc

1.5《植物是活的吗》教案教学设计.docx

装修工程合同(8篇)

2023房屋租赁合同(36)(8篇).doc

无财产有子女离婚协议标准范文(10篇).doc

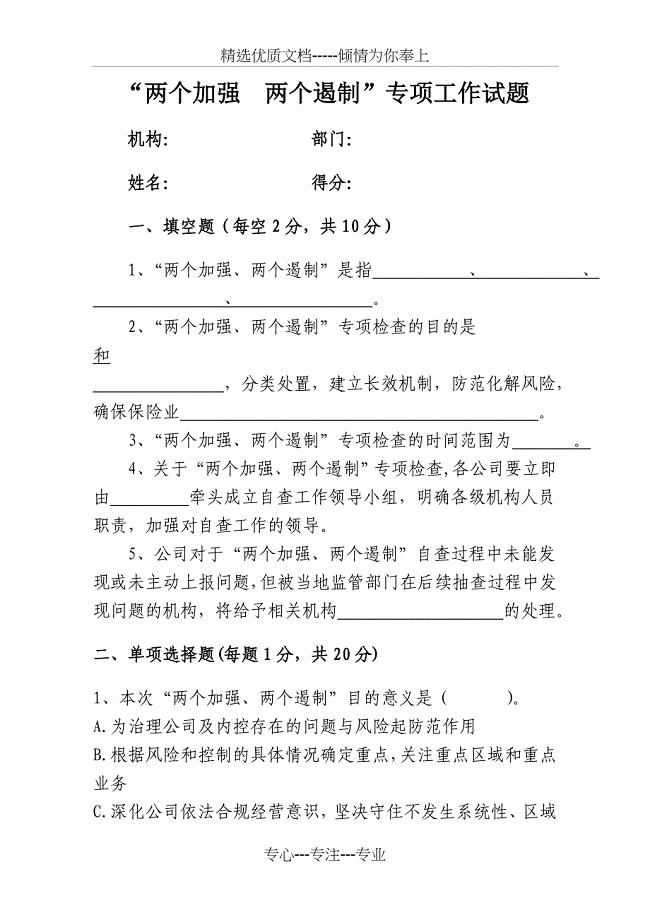

“两个加强--两个遏制”专项工作试题范文

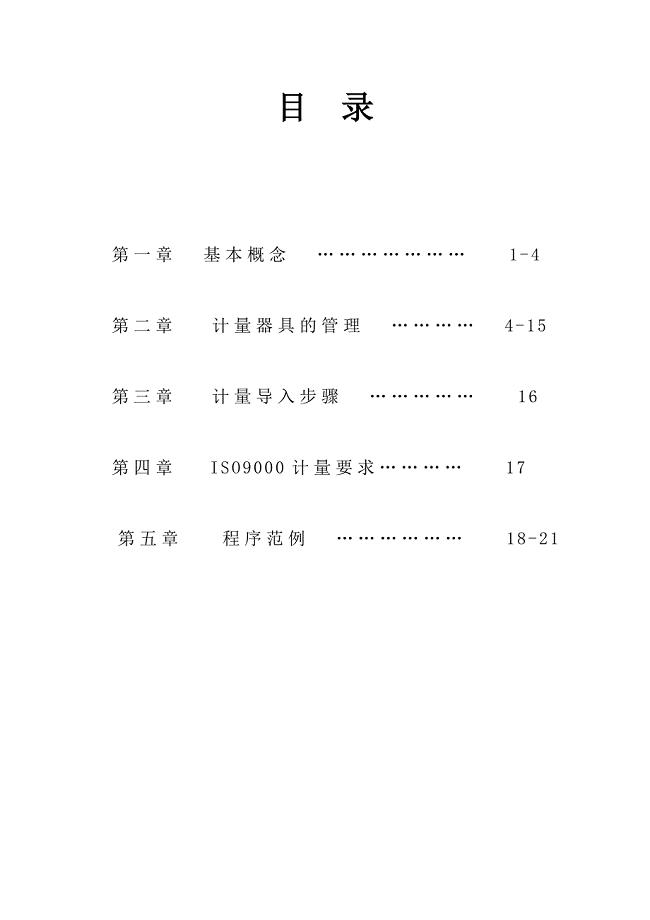

计量教材 (3)

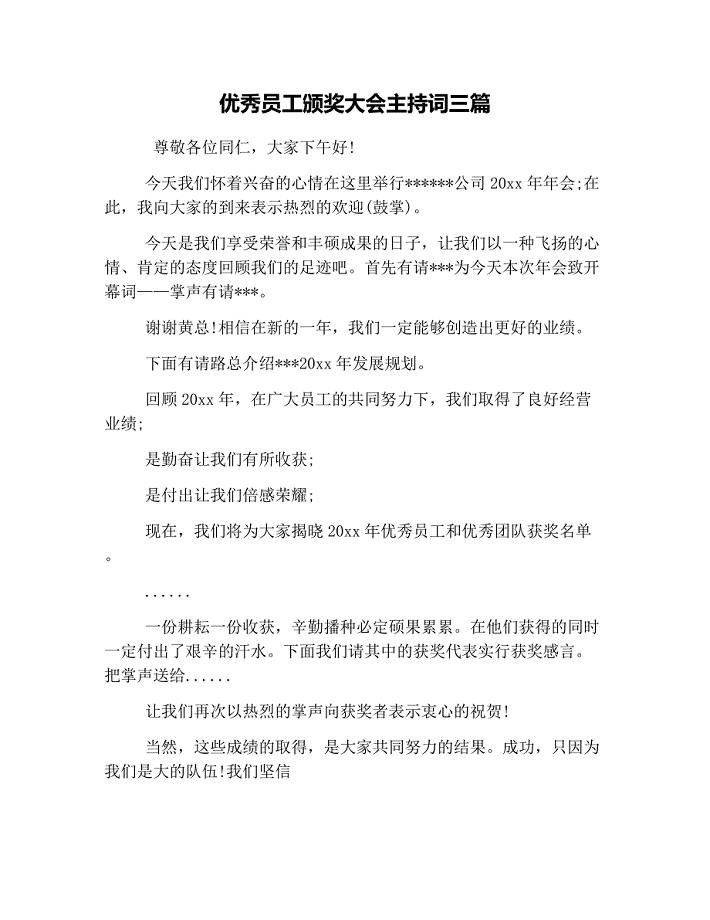

完整word版-优秀员工颁奖大会主持词三篇.doc

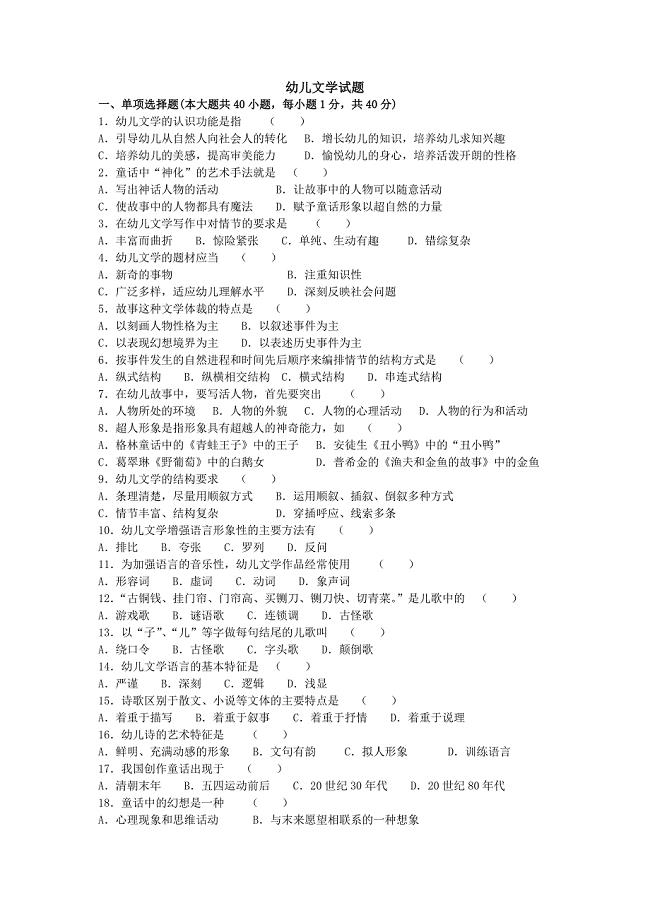

幼儿文学试题.doc

2022婚礼主持稿大全

电梯故障及常见事故应急措施相关.docx

(初中音乐教学中美育的重要性

(初中音乐教学中美育的重要性

2022-11-30 12页

毕业设计(论文)-中型注塑机锁模装置结构设计(全套图纸三维)

2023-02-02 31页

erp沙盘模拟实训报告3000字

2023-04-28 5页

保利地产税收筹划.doc

2023-01-25 29页

基于ZigBee技术的无线考勤系统设计v3.0

2022-09-01 15页

构建“幸福童年”校园文化生态的思考和实践.doc

2023-05-17 8页

(原来方案)吊篮安全专项施工方案.doc

2023-08-20 36页

城管面试备考资料-2015上海城管面试资料-城管面试题及答案解析汇总

2023-09-15 13页

基于单片机的计算器(带程序)

2022-10-27 26页

造价管理专业 宝马能源中心水电工程招标控制价的编制不含图纸

2022-10-02 59页