解读资产负债表和利润表

3页

1、解读资产负债表和利润表1、资产负债表:是反映企业在某一特定日期某一时点上资产、负债及所有者权益的 总量、构成及其相互关系的财务报表。该表的主要作用是揭示企业的财务状况,包括 财务实力、财务结构、财务风险、财务效率等方面。1 .1、资产负债表编制方法:1.1.1资产二负债+所有者权益,这个等式是编制资产负债表的主要依据。1.1.2资产类项目的分析: 资产按存在形态和变现能力,在报表上一般分为流动资产、长期资产、固定资产、无 形资产和其它长期资产等。1) 流动资产:是指企业控制的能在 1 年内变现或耗用的资产。一个企业流 动资产越多,在总资产中所占比重越大,说明该企业资产的流动性就越 强。在报表上,流动资产主要包括货币资金、短期投资、应收票据、应 收账款、预付账款、其它应收款、存货、待摊费用和待处理流动资产损 失等项目。2) 长期投资:是指企业持有的不准备在一年内变现的投资,包括长期股权 投资和长期债权投资两部分。企业持有这部分投资的主要目的是保持对 被投资企业的控制权。3) 固定资产:是指使用年限在 1 年以上或单项价值在规定标准以上的资产 固定资产在使用中是逐渐地消耗的,周期较长。因此

2、,一个企业所拥有 的固定资产越多,在总资产中所占比重越大,则资产的流动性和变现能 力就越差,可容许的适度资产负债也就越低。固定资产的规模和结构, 与企业所处的行业性质之间相关。4) 无形资产:是企业为生产商品、提供劳务、出租他人或为了管理的目的 持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、特 许权、土地使用权、著作权、非专利技术和商誉权等。5) 长期待摊费用:是企业已发生的需要在以后若干个会计年度分期摊销的 费用,包括租入固定资产的改良支出和固定资产的大修理费用等。因此, 它实际上是一笔递延费用,这类项目,数额越少越好。1.13 负债类项目的分析:负债是由过去的交易或事项形成的而在目前负担的义务。由于或有事项而形成的潜在 义务,不能确认为负债。报表上的负债数字,是衡量企业负债经营水平的基本指标, 因此也就是判断企业财务风险的重要依据。(1) 流动负债:是需要企业在 1 年内偿还的负债,这部分负债在全部负债中的 比重越高,企业当前还债的压力越大,理财和经营的风险也就越大。一个 理想的负债结构,应当是流动负债比重较低的结构。在报表上,流动负债 类的项目主要包括短期借款、应付

《解读资产负债表和利润表》由会员m****分享,可在线阅读,更多相关《解读资产负债表和利润表》请在金锄头文库上搜索。

2023年打击非法行医阶段总结.docx

悬挑钢管外脚手架计算及施工方法

2023年六年级下册信息技术教案2 角色对话浙江摄影版新.doc

领导个人工作总结

当你必须要阅读英文时.doc

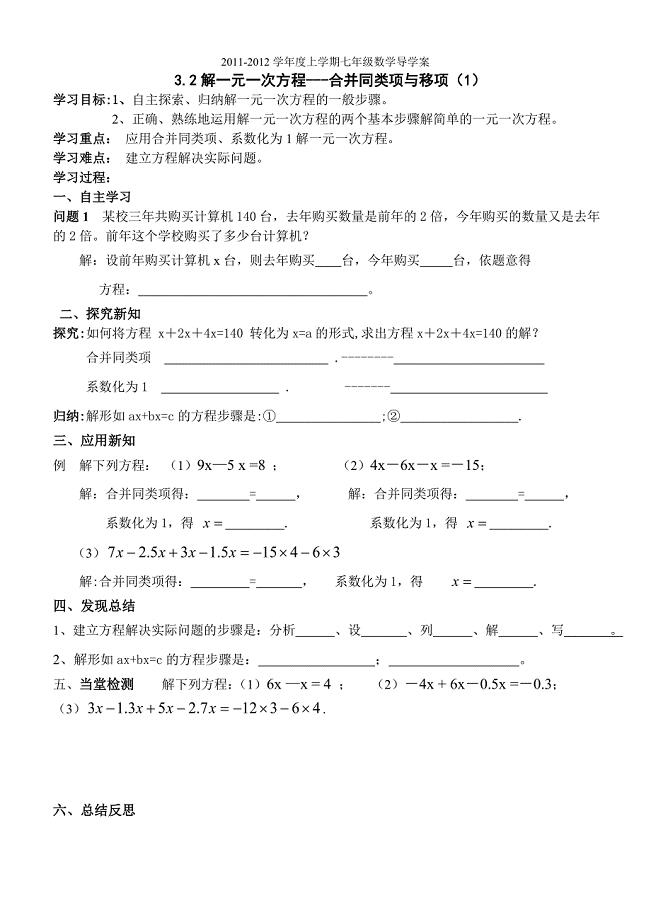

32解一元一次方程----合并同类项与移项导学案(1)(2)

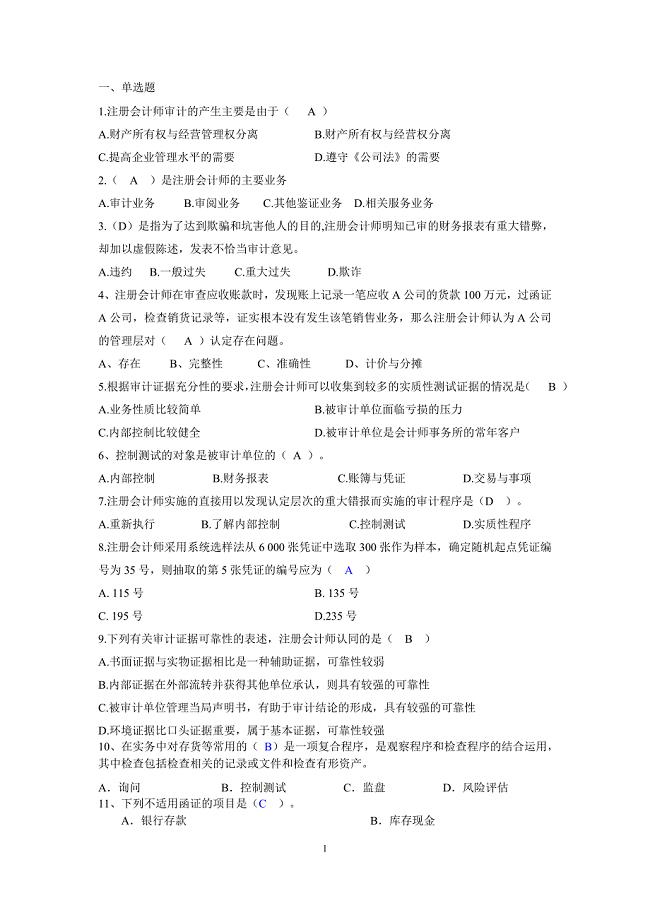

审计期末复习.doc

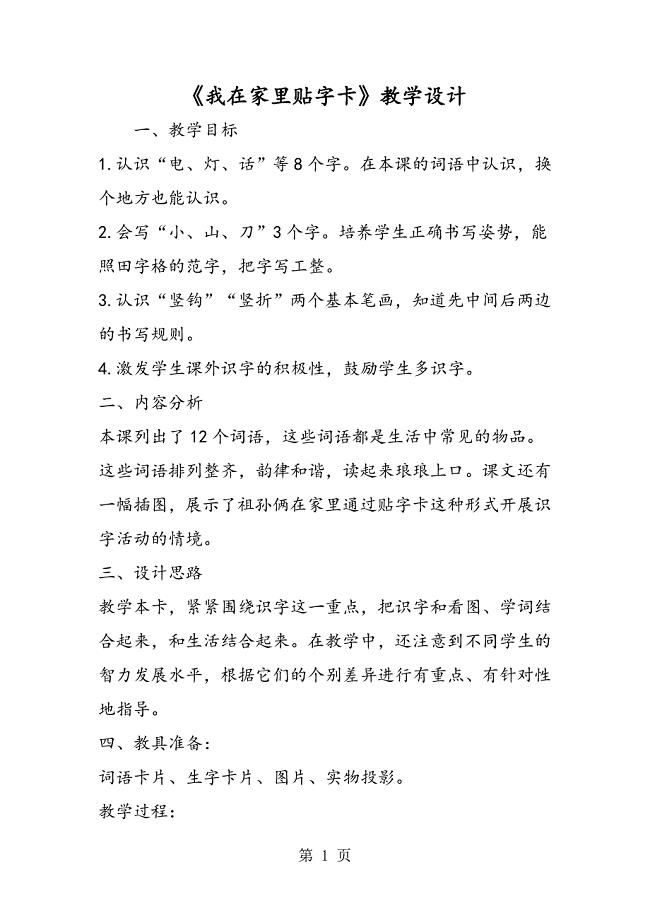

2023年《我在家里贴字卡》教学设计.doc

沈铁高速公路总体施工总结.docx

精选类天津市宝坻区新安镇第一初级中学七年级生物上册第3单元第2章第1节种子的萌发教学设计新版新人教版

家活动导学案

造价工程师考试计价与控制工程定额计价

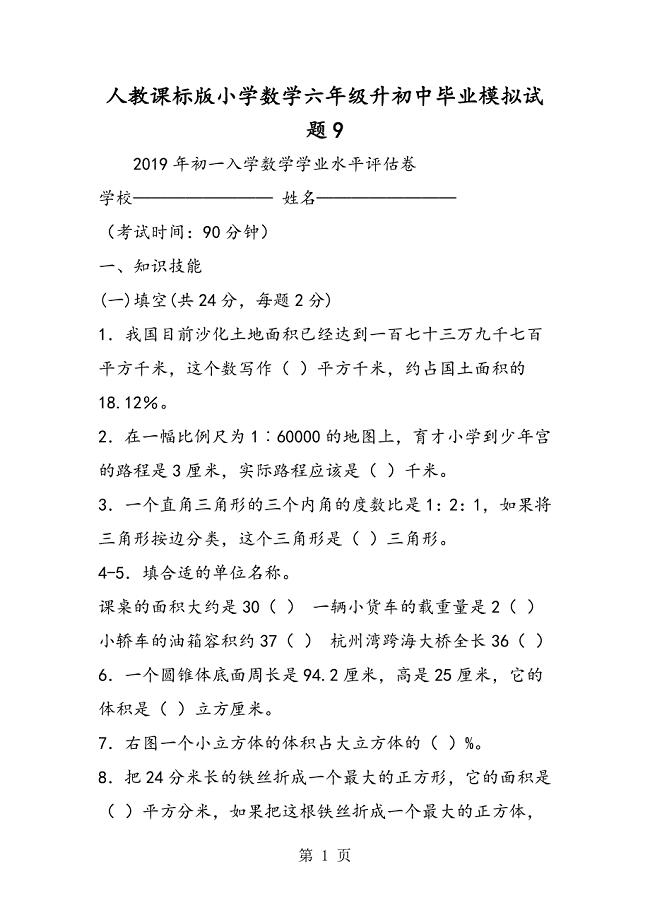

2023年人教课标版小学数学六年级升初中毕业模拟试题.doc

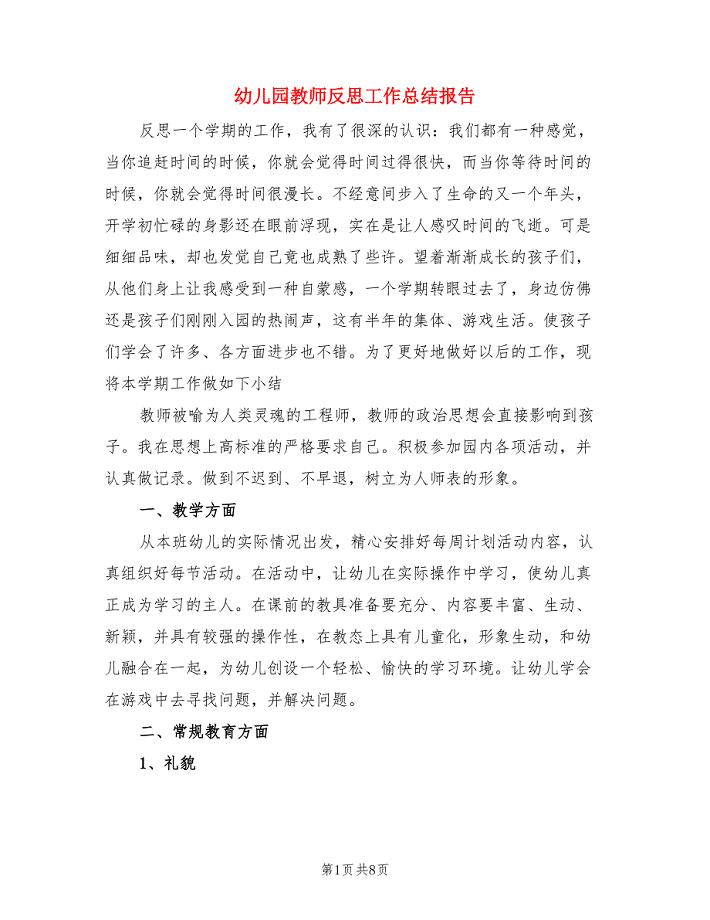

幼儿园教师反思工作总结报告(3篇).doc

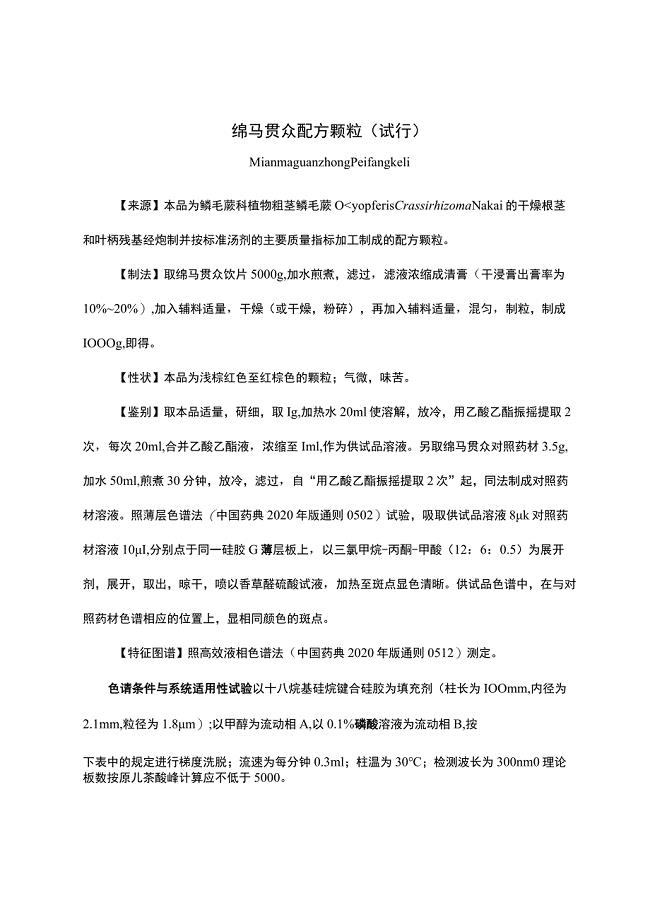

云南省中药绵马贯众配方颗粒(试行)

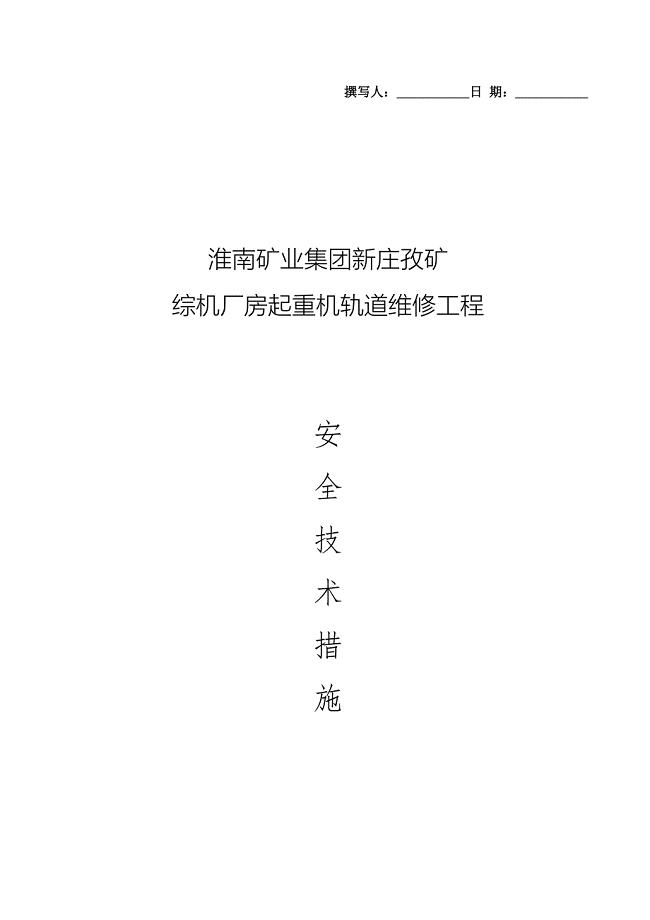

起重机轨道修理施工方案

景观工程临时用电方案.doc

自动控制原理复习题二

现代仪器分析XRF汇总

2023年年理想照亮未来观后感大全

幼儿园领域教育活动方案

幼儿园领域教育活动方案

2023-03-09 28页

习惯性违章心得体会

2023-01-05 4页

路面水泥混凝土首件工程施工方案

2022-12-18 6页

影视剧作资料

2022-10-26 4页

水利工程建设与管理主要工作及成效

2022-09-06 4页

偶氮二异丁腈的精制

2023-10-13 2页

屋面防水工程常见缺陷及其处理

2022-09-13 8页

老板员工必看:餐饮服务员应具备的六种能力

2023-01-31 6页

立体几何中的存在性问题精编版

2023-10-01 8页

儿童的攻击行为

2023-07-02 4页