6合并财务报表

53页

1、第二十六章章合并财务务报表本章考情分分析本章阐述合合并财务报报表的合并并范围和合合并财务报报表的编制制。分数很很高,属于于非常重要要的章节。本章近三年年主要考点点:购买日日的确定、合并成本本的计算、合并商誉誉的计算、合并财务务报表中调调整分录和和抵销分录录的编制、出售部分分投资丧失失控制权及及不丧失控控制权的会会计处理等等。本章应关注注的主要问问题:(1)合并并财务报表表的合并范范围;(2)将长长期股权投投资由成本本法调整为为权益法的的会计处理理;(3)对子子公司个别别财务报表表进行调整整的会计处处理;(4)合并并财务报表表抵销分录录的编制及及合并财务务报表合并并数的计算算;(5)特殊殊交易在合合并财务报报表中的会会计处理等等。2016年年教材主要要变化(1)修改改“母公司购购买子公司司少数股东东股权”处理原则则的相关表表述;(22)修改“在不丧失失控制权的的情况下部部分处置对对子公司的的长期股权权投资”处理原则则的相关表表述;(33)增加“子公司发发行优先股股在财务报报表中的列列报原则”;(4)增增加一体化化存续的相相关处理原原则;(55)对教材材例题修订订、完善。主要内容第一节合合

2、并财务报报表概述第二节合合并范围的的确定第三节合合并财务报报表编制原原则、前期期准备事项项及程序第四节长长期股权投投资与所有有者权益的的合并处理理(同一控控制下企业业合并)第五节长长期股权投投资与所有有者权益的的合并处理理(非同一一控制下企企业合并)第六节内内部商品交交易的合并并处理第七节内内部债权债债务的合并并处理第八节内内部固定资资产交易的的合并处理理第九节内内部无形资资产交易的的合并处理理第十节特特殊交易在在合并财务务报表中的的会计处理理第十一节所得税会会计相关的的合并处理理第十二节合并现金金流量表的的编制第一节合合并财务报报表概述合并财务务报表的定定义合并财务务报表的构构成一、合并财财务报表的的定义合并财务报报表,是指指反映母公公司和其全全部子公司司形成的企企业集团整整体财务状状况、经营营成果和现现金流量的的财务报表表。【提示】母母公司应当当编制合并并财务报表表。如果母母公司是投投资性主体体,且不存存在为其投投资活动提提供相关服服务的子公公司,则不不应编制合合并财务报报表,该母母公司按照照公允价值值计量其对对所有子公公司的投资资,且公允允价值变动动计入当期期损益。二、合并财财务

3、报表的的构成合并财务报报表至少包包括合并资资产负债表表、合并利利润表、合合并所有者者权益变动动表(或合合并股东权权益变动表表)、合并并现金流量量表和附注注。第二节合合并范围的的确定以“控制制”为基础,确确定合并范范围纳入合并并范围的特特殊情况对被投资资方可分割割部分的控控制合并范围围的豁免控制的持持续评估一、以“控控制”为基础,确确定合并范范围合并财务报报表的合并并范围应当当以控制为为基础予以以确定。控制,是指指投资方拥拥有对被投投资方的权权力,通过过参与被投投资方的相相关活动而而享有可变变回报,并并且有能力力运用对被被投资方的的权力影响响其回报金金额。投资方在判判断能否控控制被投资资方时,具具体判断如如下:(一)判断断通过涉入入被投资方方的活动享享有的是否否为可变回回报1.可变回回报的定义义享有控制权权的投资方方,通过参参与被投资资方相关活活动,享有有的是可变变回报。可可变回报,是是不固定且且可能随着着被投资方方业绩而变变化的回报报,可以仅仅是正回报报,仅是负负回报,或或者同时包包括正回报报和负回报报。2.可变回回报的形式式投资方在评评价其享有有被投资方方的回报是是否可变以以及可变的

4、的程度时,需需基于合同同安排的实实质,而不不是法律形形式。例如如,投资方方持有固定定利息的债债券投资时时,由于债债券存在违违约风险,投资方需需承担被投投资方不履履约而产生生的信用风风险,因此此投资方享享有的固定定利息回报报也可能是是一种可变变回报。又又如,投资资方管理被被投资方资资产而获得得的固定管管理费也是是一种变动动回报,因因为投资方方是否能获获得此回报报依赖于被被投资方是是否获得足足够的收益益以支付该该固定管理理费。(二)判断断投资方是是否对被投投资方拥有有权力,并并能够运用用此权力影影响回报金金额1.权力的的定义投资方能够够主导被投投资方的相相关活动时时,称投资资方对被投投资方享有有“权力”。在判断断投资方是是否对被投投资方拥有有权力时,应应注意以下下几点:(1)权力力只表明投投资方主导导被投资方方相关活动动的现时能能力,并不不要求投资资方实际行行使其权力力。即,如如果投资方方拥有主导导被投资方方相关活动动的现时能能力,即使使这种能力力尚未被实实际行使,也也视为该投投资方拥有有对被投资资方的权力力。(2)权权力是一种种实质性权权利,而不不是保护性性权利。(33)权力是是为自己行

《6合并财务报表》由会员枫**分享,可在线阅读,更多相关《6合并财务报表》请在金锄头文库上搜索。

2023酒店前台年终个人总结标准范本(3篇).doc

三字经全文及译文(很难找全的哦).doc

小学生关于环保演讲稿15篇

2023年有梦想真好初三作文

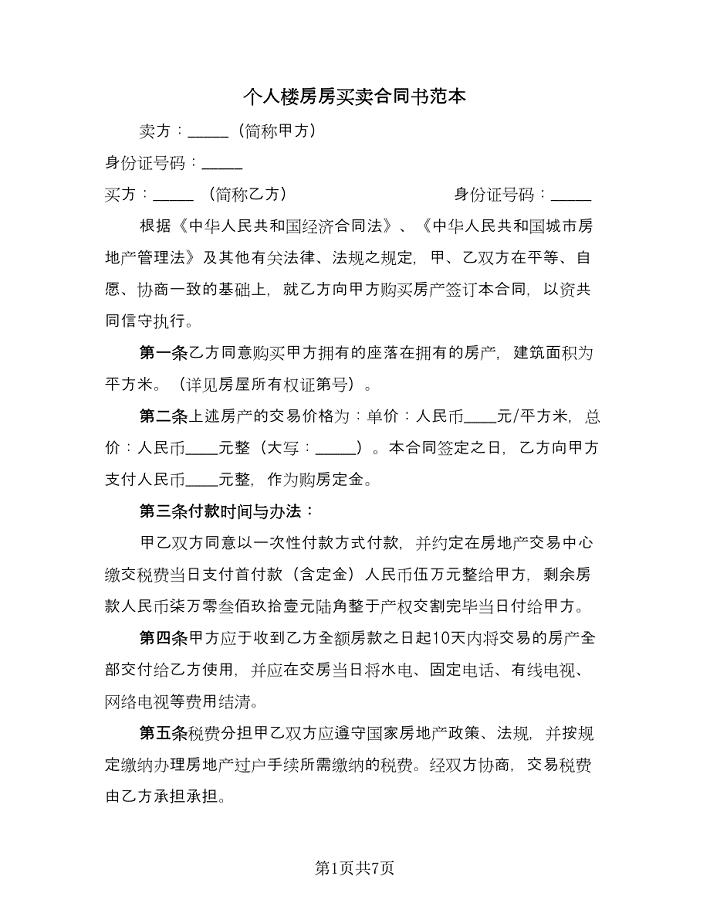

个人楼房房买卖合同书范本(4篇).doc

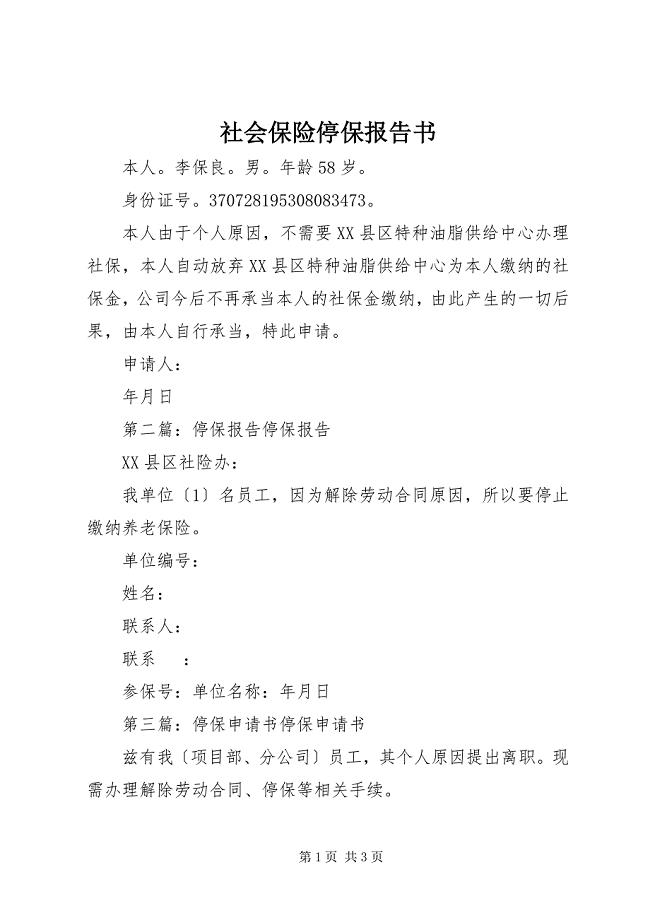

2023年社会保险停保报告书.docx

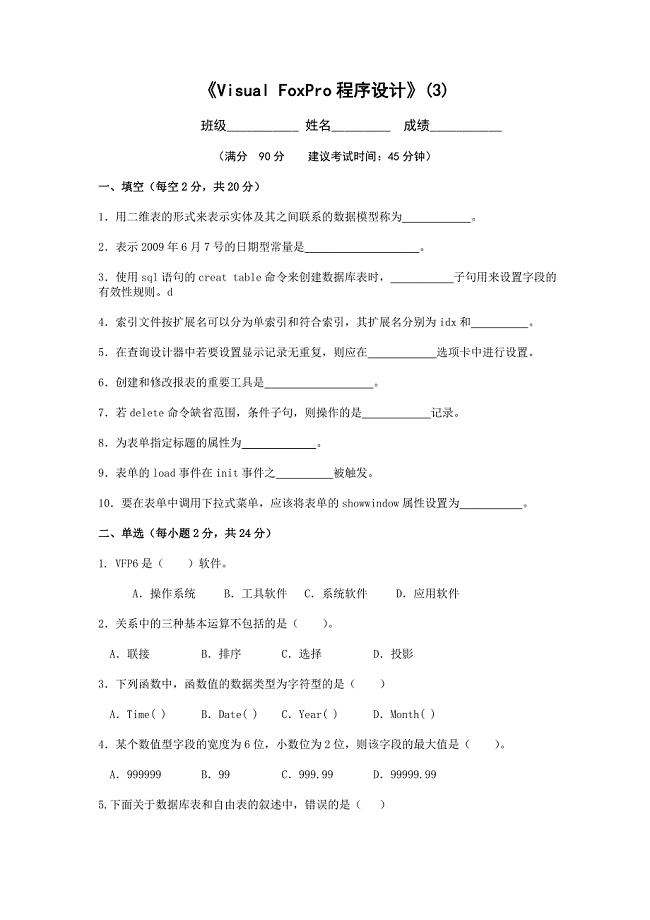

《VisualFoxPro程序设计》试题.doc

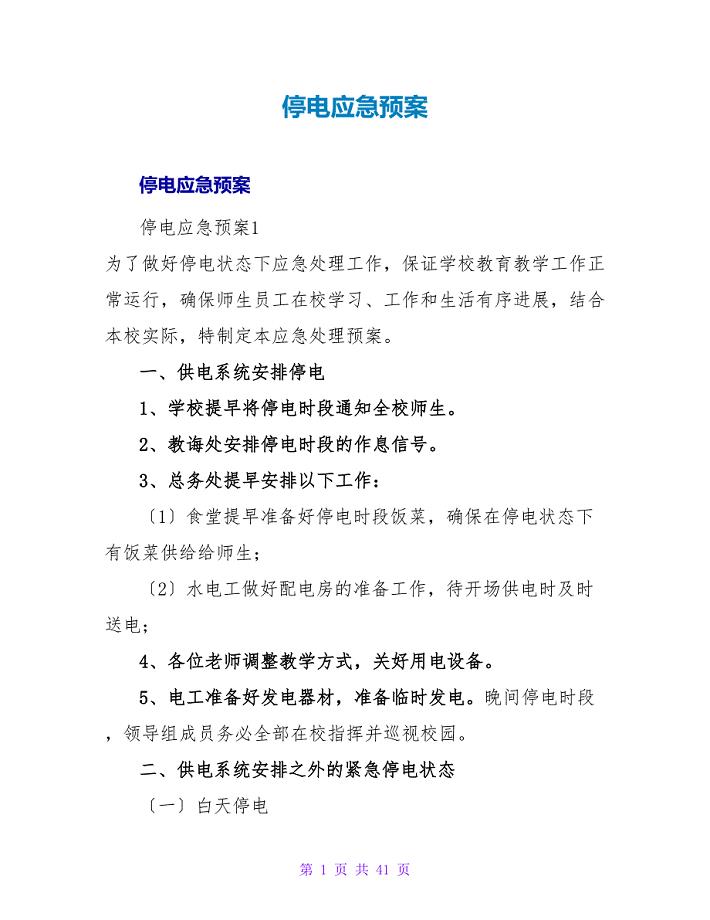

停电应急预案.doc

2023年辽宁省示范校北票市尹湛纳希高级中学高中政治人教版必修一导学案影响价格的因素Word版 2.doc

2023年关于我县卫生专业人才队伍现状的调查.docx

2023年沪科版八年级物理全册第二章运动的世界第四节“科学探究速度的变化”质量检测练习题 2.docx

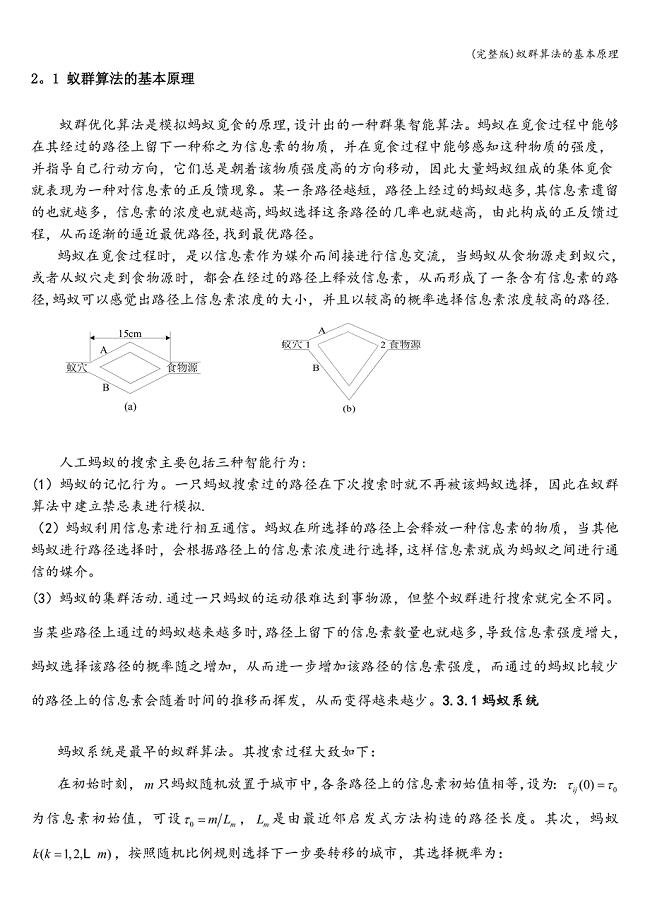

(完整版)蚁群算法的基本原理.doc

2023年担保公司个人工作总结模板(3篇).doc

人教版数学七年级初一上册-一元一次方程与实际问题-和差倍分问题-名师教学教案-教学设计反思-(3)

2023年黑龙江齐齐哈尔市富裕县富裕镇万和社区工作人员考试模拟题含答案

货车租赁协议范例(四篇).doc

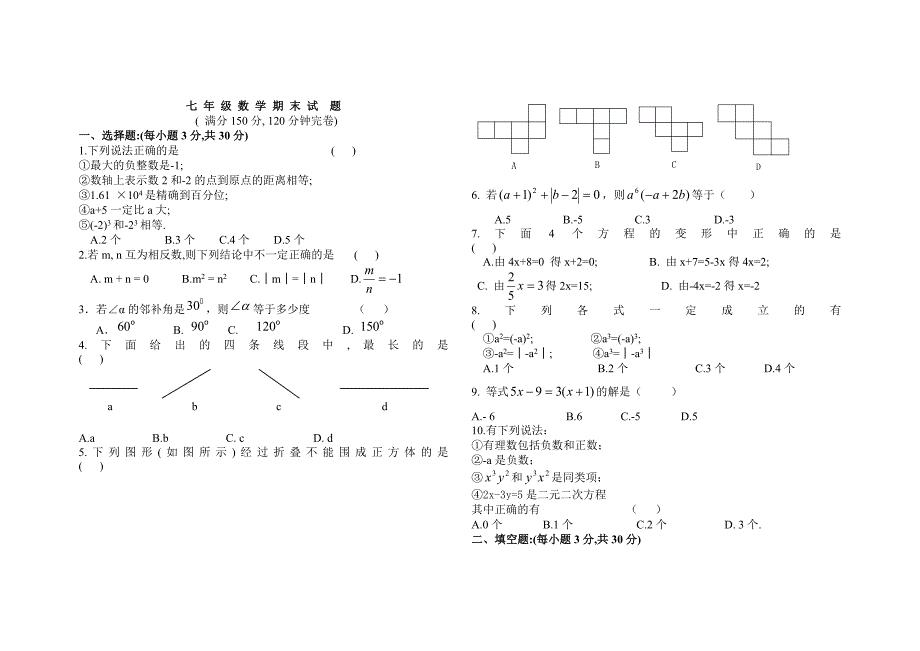

七年级数学修订版.doc

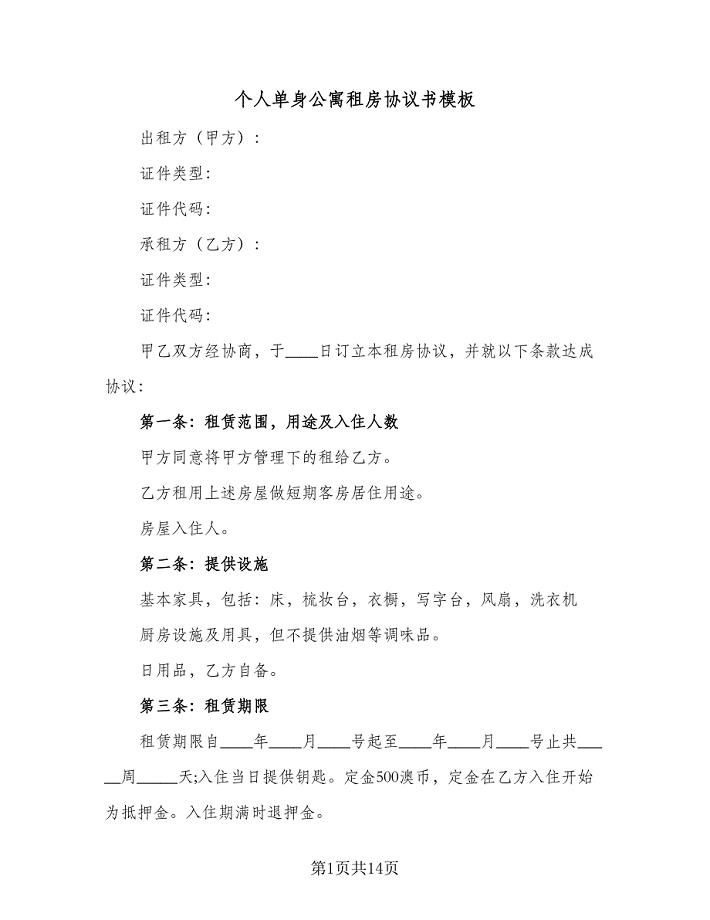

个人单身公寓租房协议书模板(三篇).doc

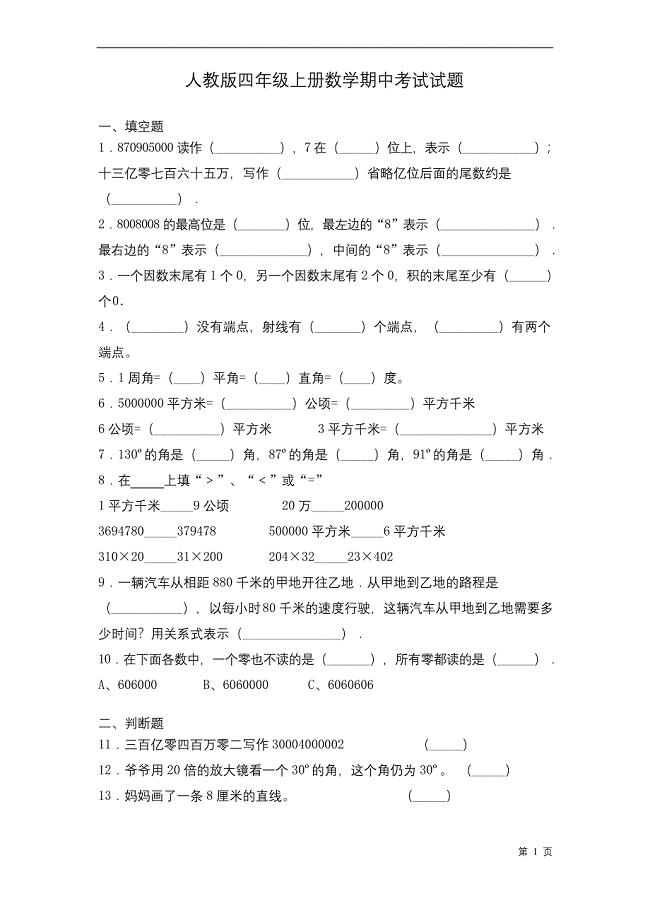

人教版四年级上册数学期中考试试卷带答案.docx

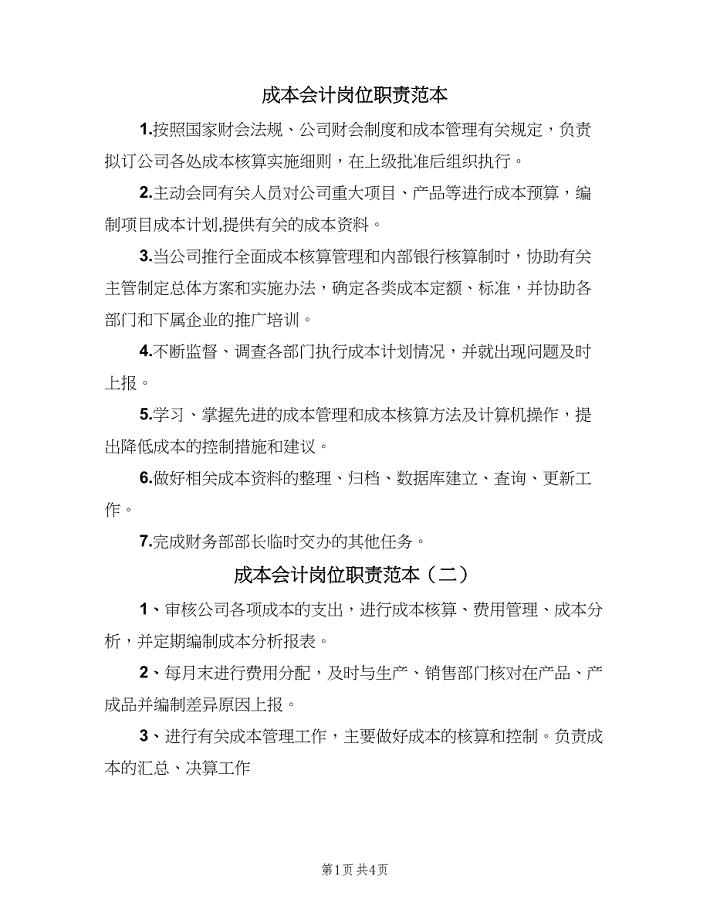

成本会计岗位职责范本(五篇).doc

钢贸商谨慎看好后市

钢贸商谨慎看好后市

2023-11-12 9页

如何估算贴现率

2022-10-08 14页

○○股份有限公司量测仪器履历表

2024-01-19 2页

医疗质量持续改进记录本XXXX

2022-11-03 28页

中共绵阳市委校震后加固维修工程

2023-02-18 11页

食品良好卫生范例指南2

2023-12-09 14页

1辽油毕业设计管理办法

2022-08-19 9页

自然地理学中科院考博重点答案详细

2023-12-02 36页

房地产估价的方法与程序

2023-08-08 26页

关于开展“培训促就业”活动的通知

2023-05-04 12页