企业债务重组业务所得税处理办法

148页

1、企业债务重重组业务务所得税税处理办办法会计 指指熟悉情情况的交交易双方方自愿进进行资产产交换和和劳务清清偿的金金额。公公允价值值确定的的原则:如果该该资产存存在活跃跃的市场场,该资资产的市市场价格格即为公公允价值值;如该该资产不不存在活活跃市场场但与该该资产类类似的资资产存在在活跃市市场的,该该资产的的公允价价值可以以应比照照该类似似资产的的市场价价格确定定;如果果该资产产和与其其相类似似的资产产均不存存在活跃跃市场,该该资产的的公允价价值可以以按其所所能产生生的未来来现金流流量以适适当的折折现率贴贴现计算算的现值值确定。所得税的核算永久性差异和时间性差异永久性差异是指某一会计期间,由于会计制度和税法在计算收益、费用或损失时的口径不同,所产生的税前会计利润与应纳税所得额之间的差异。这种差异在本期发生,不会在以后各期转回时间性差异是指税法与会计制度在确认收益、费用或损失时的时间不同而产生的税前会计利润与应纳税所得额的差异。时间性差异发生于某一会计期间,但在以后一期或若干期能够转回应纳税时间性差异是指未来应增加应纳税所得额的时间性差异可抵减时间性差异是指未来可以从应纳税所得额中扣除的时间性

2、差异企业所得税核算主要有应付税款法和纳税影响会计法。企业应当根据自身的实际情况和会计信息使用者的信息需求,选择采用其中的一种所得税会计处理方法,该方法一经采用,不得随意变更。应付税款法是指企业不确认时间性差异对所得税的影响金额,按照当期计算的应交所得税确认为当期所得税费用的方法。在这种方法下,当期所得税费用等于当期应交的所得税。企业根据当期计算的应纳所得税额,借:所得税贷:应交税金应交所得税纳税影响会计法是指企业确认时间性差异对所得税的影响金额,按照当期应交所得税和时间性差异对所得税影响金额的合计,确认为当期所得税费用的方法。在这种方法下,时间性差异对所得税的影响金额,递延和分配到以后各期。因此,在采用纳税影响会计法时,企业首先应当合理划分时间性差异和永久性差异的界限根据企业会计制度的规定,采用纳税影响会计法的企业,可以选择递延法或债务法进行核算。在采用递延法核算时,在税率变动或开征新税时,不需要对原已确认的时间性差异的所得税影响金额进行调整,但是,在转回时间性差异的所得税影响金额时,应当按照原所得税税率计算转回;采用债务法核算时,在税率变动或开征新税时,应当对原已确认的时间性差异的所

3、得税影响金额进行调整,在转回时间性差异的所得税影响金额时,应当按照现行所得税税率计算转回。例:假设某企业2001年会计利润为18万元,当年计提的资产减值准备为2万元(不含税法允许扣除的部分),该企业的所得税税率为33%,当年无其他纳税调整事项。若采用应付税款法借:所得税 66000贷:应交税金应交所得税 66000(180000+20000)*33%若采用纳税影响会计法设:2002年度该企业会计利润为22万元,上年计提资产减值准备的不利因素消失,计提的资产减值准备2万元全部转回,且当年无其他纳税调整项目。税前利润 时间性差异 应纳税所得 应交所得税18(2001年) 2 20 6.622 -2 20 6.640 0 40 13.22001年会计处理借:所得税 59400(180000*33%)递延税款 6600(20000*33%)(可抵减时间性差异)贷:应交税金应交所得税 660002002年会计处理借:所得税 72600(220000*33%)贷: 递延税款 6600(20000*33%)应交税金应交所得税 66000(220000-20000)*33%长期股权投资业务核算的差异分

4、析股权投资补税的范围与计算1、 投资方从联营企业分回的税后利润(包括股息、红利),如果投资方企业所得税税率低于联营企业,不退回分回利润在联营企业已纳的所得税。2、 如果投资方企业所得税税率高于联营企业,投资方分回的税后利润应按规定补缴所得税。3、 企业对外投资分回的股息、红利收入,比照从联营企业分回利润的征税办法,进行纳税调整。例:甲企业为某市国有企业,因对A、B、C三个企业进行股权投资,2000年发生如下投资业务:(1)、自营利润-350000元,其中,“营业外支出”列支公益救济性捐赠50000元,无其他纳税调整项目,所得税税率为33%(2)、2000年2月份,A企业因上年度赢利,董事会决定对甲企业分配利润485000元,甲企业当月获得A企业分回利润485000元。A企业为设在经济特区的外商投资企业(“两免三减半”优惠期已满),适用税率为18%,其中所得税税率为15%,地方所得税税率3%,当地政府规定免征地方所得税,实际执行税率为15%。(3)、2000年3月份从B企业分回利润335000元,B企业为设在沿海经济开放区的外商投资企业,企业所得税税率为24%,地方所得税税率为3%,B企

《企业债务重组业务所得税处理办法》由会员公****分享,可在线阅读,更多相关《企业债务重组业务所得税处理办法》请在金锄头文库上搜索。

工厂货物买卖协议常用版(6篇).doc

我家元宵情更浓500字作文

卫生院健康教育工作计划4篇2

2023年初中毕业聚会主持词.docx

2023年转变干部作风加强机关行政效能建设剖析材料.docx

走近细胞模拟试题

2017退伍老兵养老补贴政策

第一章土方工程施工复习题.doc

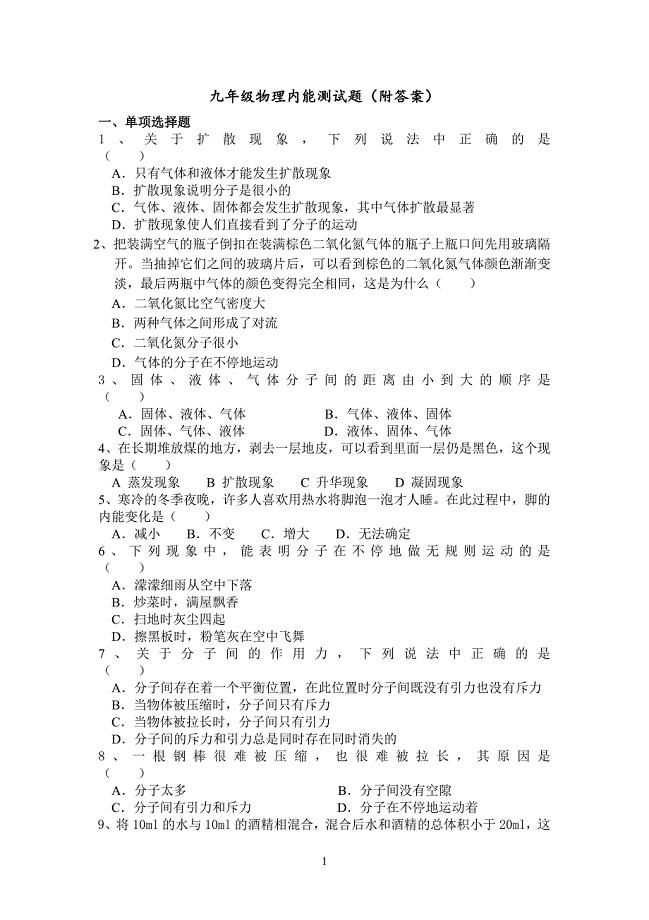

(完整)初三物理内能练习题(附答案).doc

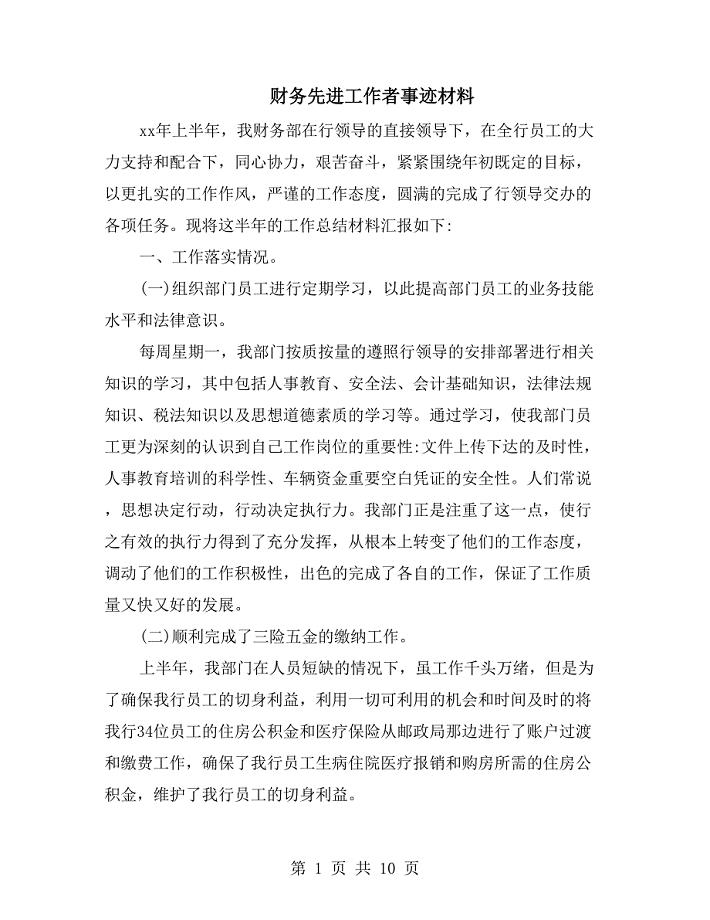

财务先进工作者事迹材料

数据西城社区.docx

三方技术协议范本(四篇).doc

车床主传动系统设计(DOC 30页)

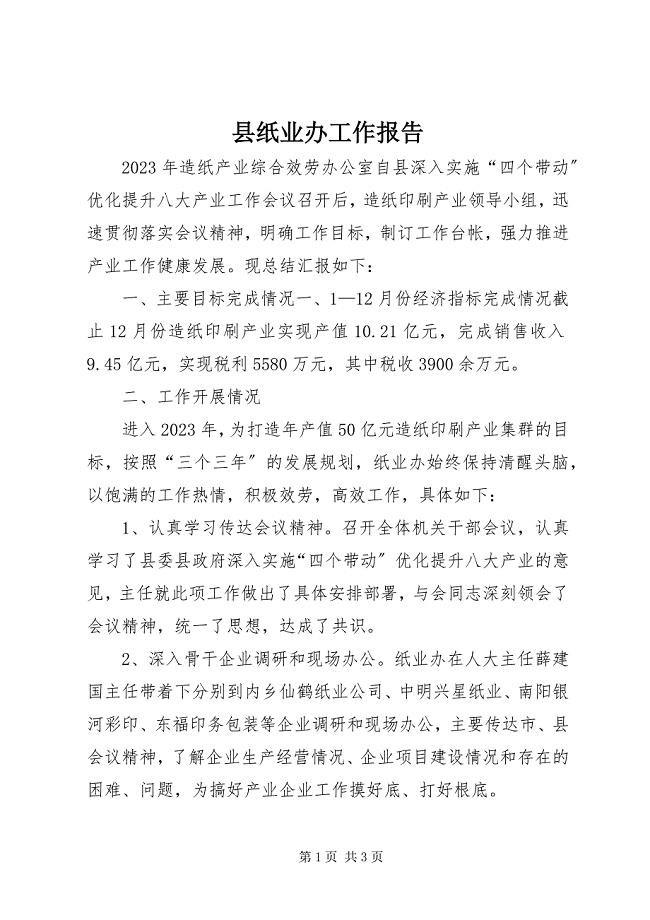

2023年县纸业办工作报告.docx

2023年衢州学年第一学期七年级语文教学质量检测一word版.doc

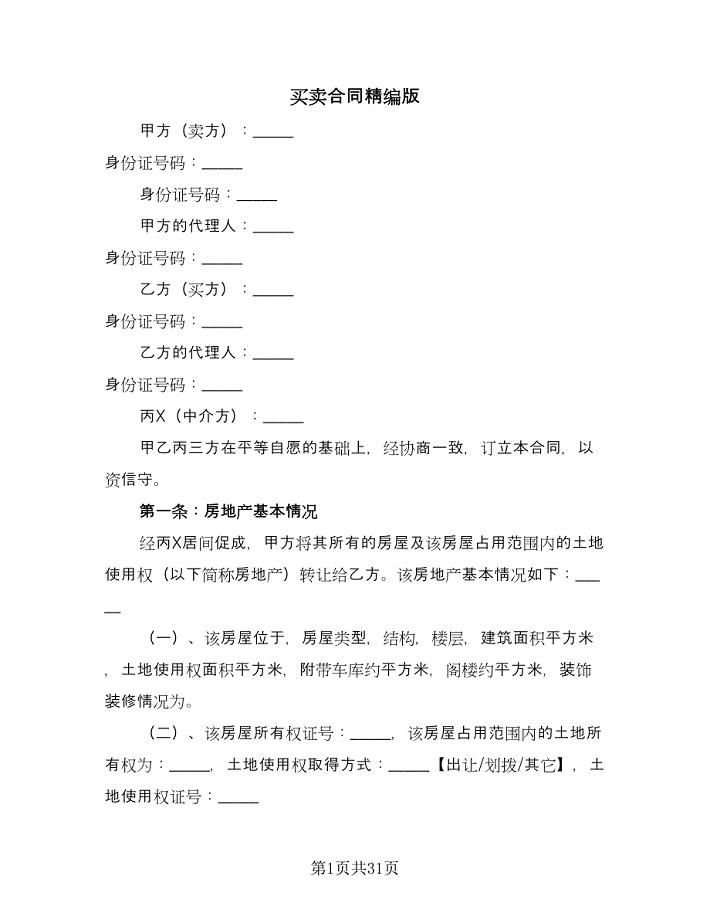

买卖合同精编版(9篇)

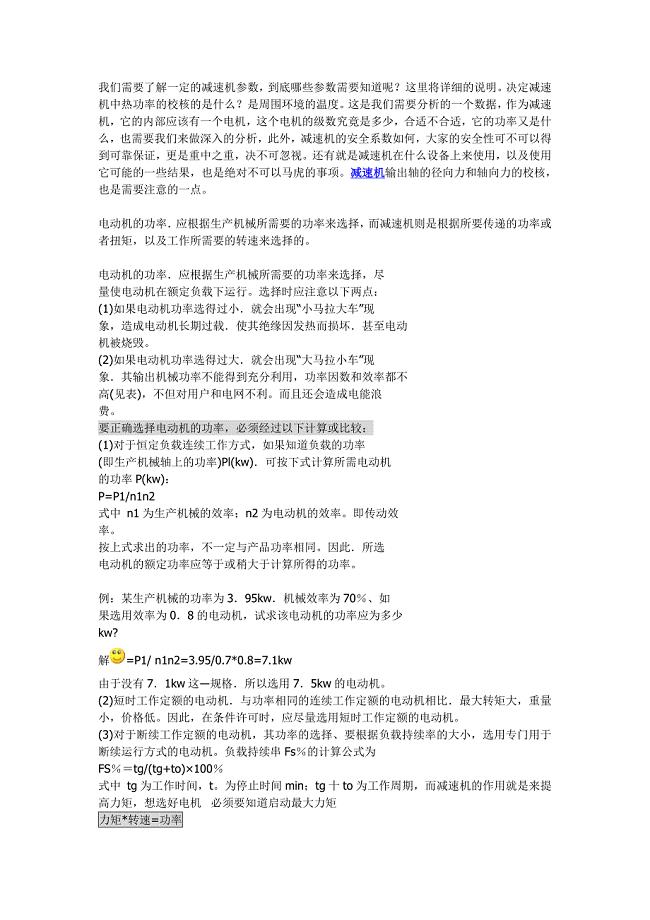

如何选择减速机.doc

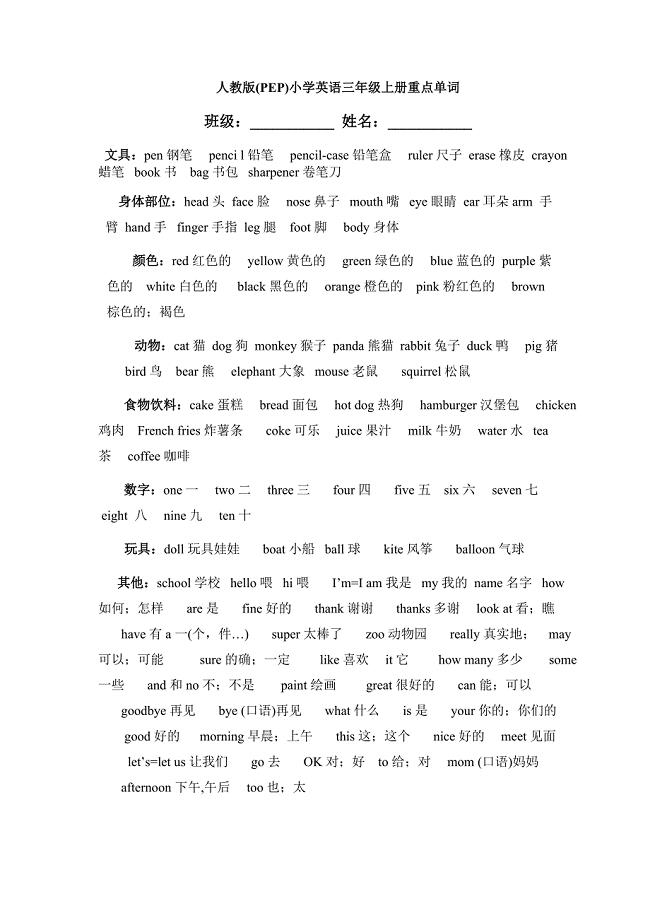

三年级上册英语单词句型

平面直角坐标系的有关概念知识点梳理汇总

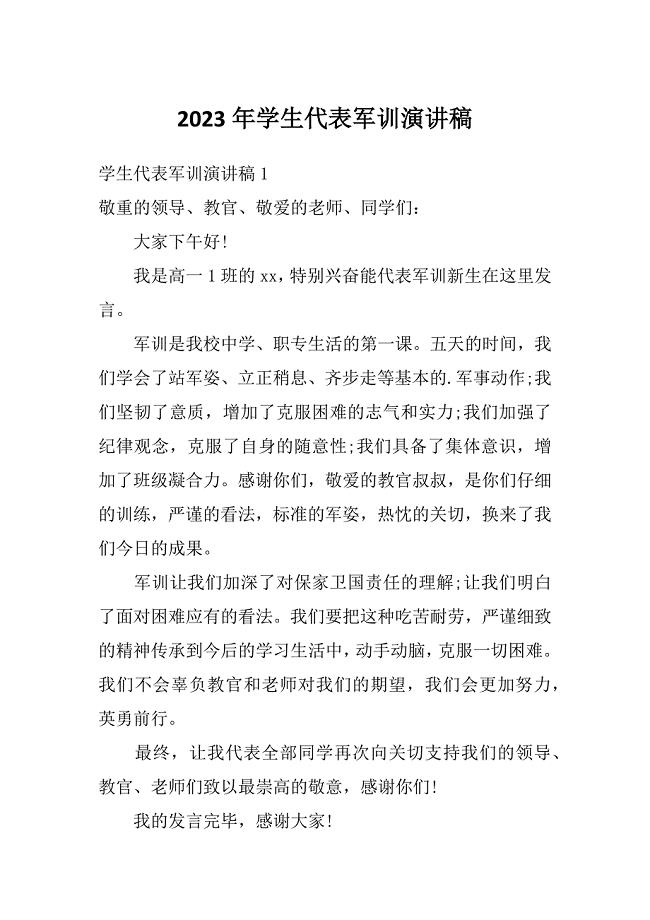

2023年学生代表军训演讲稿

古人学问无遗力

古人学问无遗力

2024-01-24 9页

杭州瓷砖建材调研报告

2023-07-20 12页

首批产品状况记录表

2022-12-17 2页

燃煤电厂电除尘器与电袋除尘器综合分析

2022-11-01 8页

某银行贷款产品细则(DOC40)

2023-02-16 75页

XX酒店餐饮部岗位职责wjp

2022-09-14 73页

城市绿化工程施工和验收规范bjvi

2023-12-22 101页

驾校考试场制度机动车驾驶人考试须知

2022-11-28 3页

副班主任岗位职责及考核细则

2024-01-18 2页

L0259公安部沈阳消防研究所消防电子质检中心ptj

2023-01-02 78页