我国农村合作金融发展模式研究

9页

1、我国农村合作金融发展模式研究一、国际比较:市场 经济 条件下 农村 合作 金融 发展 的一般 规律 目前 ,世界各国农村合作金融体系按其结构不同,可以分为以下四种模式 1、单元金字塔模式该模式是指农村合作金融只有一个系统,最上层是全国性统一联合组织,中层是地区性联合组织,底层是信用合作社,就象金字塔一般。这种体系最典型的代表就是德国。最高层的全国性统一合作金融联合组织,是1895年创办的普鲁士中央合作银行;中层的地区性合作金融联合组织,是莱茵河农业合作银行成立后才开始出现的;最基层的是雷发巽银行,目前约有3000余家。德国雷发巽银行的资本金主要来自于农户、小农场主、银行雇员、自由职业者以及 社会 援助。地区合作银行的资本金则绝大部分来自于基层雷发巽银行。中央合作银行的大部分资本金除由地区合作银行提供外,政府为了表示对合作银行的支持,也参入一定的股份。根据德国合作银行法规定,政府最高可参股25。中央合作银行主要负责人的任命要经政府同意。2、多元复合模式该模式是指农村合作金融由多个不同系统组成,各系统内部又是由多级组织构成。这种模式的典型代表是美国和丹麦。美国的农村合作金融由联邦农业信贷管

2、理局、联邦土地银行及其协会、联邦中期信贷银行和生产信贷协会、合作银行等组成。合作银行是在1933年农业金融法通过后成立的,除了中央合作银行外,12个农业信贷区各设有1个合作银行。但每个区的合作银行须接受所在区农业信贷管理局的督导。合作银行初期由国家出资创办,1968年还清了国家拨款,现在完全归农民组成的农业合作社所有。丹麦的农村合作金融体系由四个部分组成:一是雷发巽式的合作社系统,与其他国家的雷发巽银行在合作原则及经营方针上相差无几;二是储蓄银行系统,是根据特别法而设立的劳动者自治的金融机构;三是农民贷款合作系统,是借款人自主的团体,但它能依据政府特别法发行债券;四是合作银行,其主要任务是与其他合作金融机构相互配合,进行农业信贷业务的协调。3、半官半民的“两节鞭”模式该模式是指中央合作金融机构的资本金是政府财政拨人的,地区和基层合作金融机构的资本金是农民自愿投入的。其主要代表是法国农业互助信贷银行,它是按三级法人制建立的,由地方合作银行、地区合作银行和中央银行组成。地方合作银行的社员除了农民以外,还有小工厂主及雇员;地区合作银行是按照行政区划设立的,目前共有94家;中央合作银行是按公法

3、建立的,受农业部和财政部双重领导与监督。地方合作银行和地区合作银行的管理严格按信用合作的原则进行,中央合作银行则是一种商业性质的政府行政机关,实行董事会领导下的经理负责制,最高权力机构为全体委员会,其成员来自于议会代表(参众两院各3名)、政府官员、有关行业组织代表、地区合作银行代表,其执行机构为理事会,成员中7名由全体委员选举产生,另外4名为政府官员和该行的总经理,其总经理由政府任命。4、“二三三”模式该模式是由二重结构(既有政府投入,又有农民投入)、三个系统(农业、渔业、林业)和三个层次(上、中、下级)所构成的。只有日本实行这种模式。日本的农林中央金库是农林渔系统的信用合作组织,由全国农协、渔协、林协和联合会等政府部门投资设立。另外,组织了全国约一万个农业协同组合、渔业协同组合和森林协同组合,并分为上中下三个不同的层次,上面是农林中央金库,中间是农林中央金库的分支行,下面是众多的协同组合,形成统一的农村合作金融体系。通过以上 分析 可以看出,世界各国农村合作金融发展的一般规律,主要表现在如下几个方面:(1)逐渐从分散走向统一,目前世界各国基本上都形成了全国性或区域性的合作金融 网络

4、组织。(2)自下而上地控股,建立合作银行体系。各国在合作银行成立时基本上都是基层信用社向地区合作银行投资人股,地区合作银行再向中央合作银行投资入股,但中央合作银行一般都有政府资金投入。(3)各国合作银行基本上都采用多级法人制,各级机构都是独立的法人实体。(4)合作金融组织都实行民主管理,这也是合作金融性质的最重要体现。(5)西方国家的政府对农村信用合作组织都采取保护与支持的政策。二、国内比较:我国农村合作金融发展的模式分析我国的农村合作金融(主要是农村信用社)比国外发达市场经济国家起步晚,发展道路曲折。尽管目前我国农村信用合作社还存在着诸多 问题 ,但发展前景较好。许多 理论 工作者和实际工作者从我国目前的实际情况出发,对我国农村信用合作社的发展模式作出了较为 科学 的设计,归纳起来,主要有如下四种 1、规范化的合作经济模式这种模式是按严格的罗虚代尔合作原则组织起来的信用合作社。主要 内容 包括:(1)自愿原则,即农民可以自愿加入或退出信用合作社,不受其他人为因素的限制。(2)交易返还原则,信用合作社一般不直接对社员分红付息,而是通过交易返还(即贷款利率较低)将一部分利润返还给社员。(

《我国农村合作金融发展模式研究》由会员桔****分享,可在线阅读,更多相关《我国农村合作金融发展模式研究》请在金锄头文库上搜索。

酒店财务工作总结范文(4篇).doc

分享五篇初二学生自我评价范文

2023年活动致辞稿多篇.docx

运动损伤的急救.doc

最高法院:史上最强建设工程价款优先受偿权纠纷裁判规则集成.docx

平昌商贸物流园项目建议书.doc

克莱默夫妇影评

2023年行政监察工作情况汇报2.docx

(人教版)天津高中化学选修一《化学反应与电能》知识点总结(培优)

![办公室审批流程[1][1]](https://union.152files.goldhoe.com/2022-12/18/57023d58-38bb-4d8b-94fe-bc375e4779a8/pic1.jpg)

办公室审批流程[1][1]

2023年关于实施工作计划10篇.docx

2023年学校双十一活动策划.DOC

2023年公司工作服发放及管理方案.docx

2023年教科版九年级道德与法治上册 第课 日月无私照 教案.docx

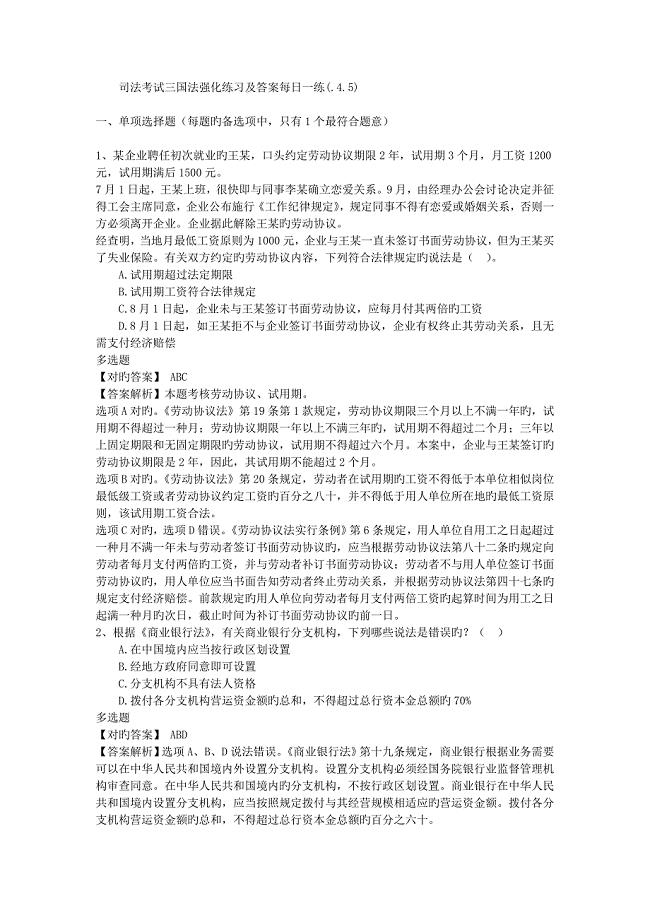

2023年司法考试三国法强化练习及答案

天津港某港区临时围埝工程施工组织设计.doc

T300中英文对照表.doc

刹车失灵的五种解决办法

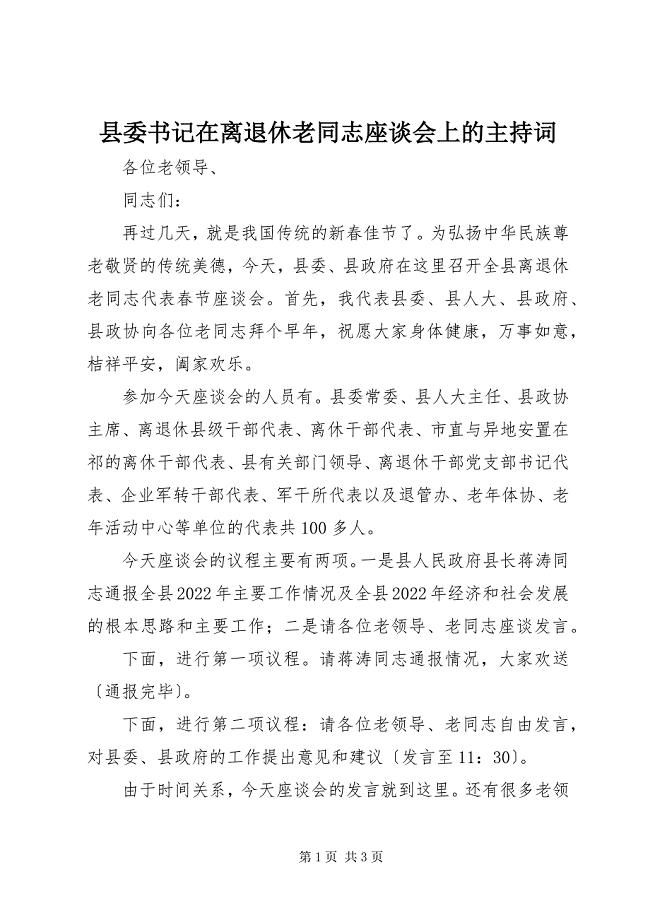

2023年县委书记在离退休老同志座谈会上的主持词.docx

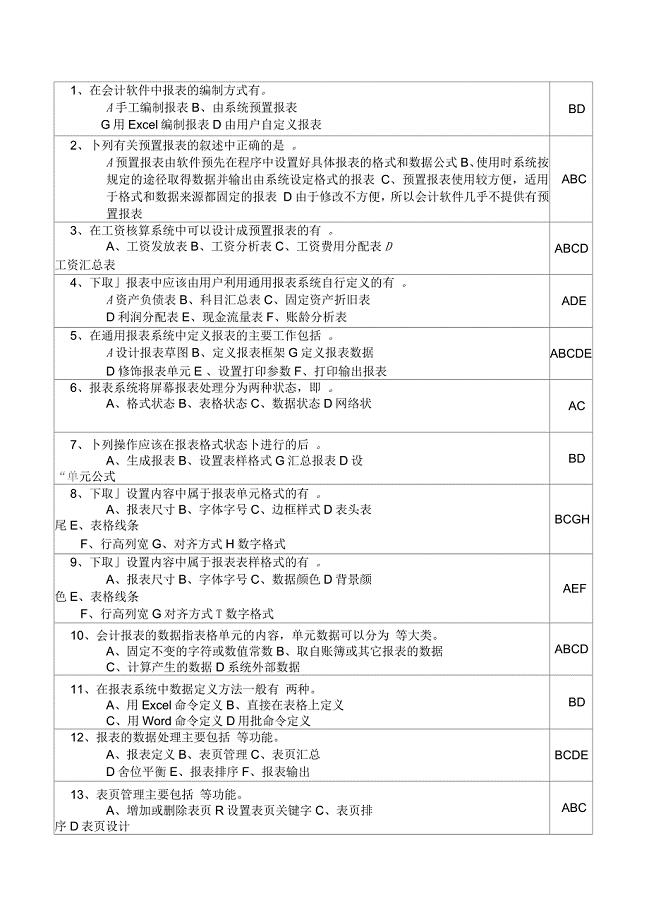

会计电算化考试必考多项选择

绩效考评实施方案

绩效考评实施方案

2023-03-12 8页

热管基本概念

2022-08-30 2页

办公室审批流程[1][1]

2022-12-19 7页

wlan模拟试题答案

2023-03-16 12页

关税概述、种类

2022-12-28 6页

东华大学旱地冰球题库

2023-04-02 9页

电子商务考试试题及答案

2023-01-01 14页

网站建设与管理练习

2023-07-25 20页

形状记忆合金论文

2023-04-09 5页

水处理剂之含磷有机缓蚀阻垢剂

2023-02-22 2页