内审年度工作计划

17页

1、如有帮助,欢迎下载支持 内审年度工作计划 不管对公司管理层的管理工作还是内审部的具体实施 工作来说都是一个新的挑战。那么怎么写一份计划呢?下面 和小编一起来看看吧!内审年度工作计划 为进一步规范财务管理,提高经 费使用效益,防止国有资产流失,根据上级主管部门的要求 和学院实际,从今年开始将开展内部审计工作。现制定我院 年内部审计工作计划。年的内部审计工作,以“三个代表”重要思想为指导, 以国家财经法规、财务管理制度为依据,以财务收支行为的 真实性、合法性、效益性为重点,结合我院年工作要点、学 院党风廉政建设和反腐败工作的主要任务,把促进管理,防 范资金风险,提高资金使用效益,增进服务,作为审计工作 的出发点,针对合理科学利用教育资源,防止铺张浪费等内 容开展审计。对被审单位的财务收支行为做出客观评价,并 针对审计发现的问题提出审计意见和建议,帮助和督促被审 计单位及时整改。1、根据内部审计的规定要求,有计划地对教学系的教 师津贴发放,学生奖学金、助学金发放,班费、实习费等使 用情况进行内审;2、根据内部审计的规定要求,有计划地对电大工作部 的学费、教材费等收缴情况进行内审;3、根据内部

2、审计的规定要求,有计划地对附属中学的 学费、教材费等财务收支情况进行内审;4、根据内部审计的规定要求,有计划地对成人教育部 的学费、教材费等收缴情况进行内审;5、根据内部审计的规定要求,有计划地后勤集团的财 务收支进行审计;6、根据内部审计的规定要求,有计划地对学院招待费 使用情况进行内审;通过开展财务周期审计,使审计工作规范化、制度化, 及时评价部门财经管理状况,加强事前防范,促进部门管理 自律。审计的方法是:首先各单位自查,并形成自查报告;其次内审人员采取审查资料、 个别访谈、 审计调查等方法进行。审计的范围是:教学系及相关单位 07 年以来的财务收 支情况,其中教学系学生奖学金等项抽查一个年级。1、上半年对教学系进行内审;2、下半年对电大工作部、附属中学、成人教育部、后 勤集团等部门进行审计。1、学生奖学金、助学金发放,评定办法、评定程序、 评定结果;班费、实习费的使用情况等资料。2、院、系两级教师津贴发放及津贴分配与二次分配办 法。3、电大工作部、附属中学、成人教育部各类生源的收 费依据;后勤集团各类收费的依据4、学院有关接待、招待的文件、审批表、月汇总表等 学院内部审计工作,

3、由院监察审计室牵头,抽调相关人 员,组成年学院内部审计工作组,工作组依据国家、省、市 相关文件和教育部 教育系统内部审计工作规定 开展工作, 院属各单位要积极配合,搞好内部审计,使我院的各项事业 又好又快地发展。内部审计是对公司及所属各部门、各分公司、控股子公 司以下统称所属单位内部控制的健全、有效,会计及相关信 息的真实、合法,资产的安全、完整,经营的合规性以及经 营绩效等进行的检查、监督和评价,是在公司及所属单位自 我监督的基础上实施的再监督。内部审计目的是为了建立高效率的内部审计监督机制, 保证政策和制度得到有效的贯彻和执行; 不断完善内部控制制度 ; 降低成本消耗 ; 提高工作效率,保证工作质量 ; 及时堵 塞漏洞,防止舞弊 ; 促进公司及投资企业改善经营管理,提 高经济效益,实现组织目标。第三、条内部审计应遵循“独 立、客观、公正”的原则,保证其工作合法、合理、有效, 完善公司内部约束机制,加强内部管理,提高经济效益。第四、条本制度是公司内部审计工作的基本管理制度, 是公司内部审计机构和人员开展工作的基本依据。内部审计 机构应根据本制度以及国家相关的法律、法规、制度和准则 的

4、规定和要求制定和完善各项业务规范,对公司内部审计工 作实行规范化管理。第二、章机构和人员第五条公司在董事 会下设审计监督委员会,制定审计监督委员会议事规则。审 计监督委员会成员全部由董事组成,其中独立董事应占半数 以上并担任召集人,且至少应有一、名熟悉企业财务、会计 和审计等方面专业人士。第六条审计监督委员会的常设办事机构是审计部,审计 部对审计监督委员会负责,并向审计监督委员会报告工作, 在审计监督委员会的指导和监督下独立开展审计工作,对公 司财务管理、内控制度建立和执行情况进行内部审计监督。 第七条审计部应配备专职人员从事内部审计工作,且专职人 员应不少于三、人,并具备良好的职业道德,有相关的专业 知识和技能,能够胜任内部审计工作的专业人员。第八条审 计部负责人必须专职,由审计监督委员会提名、 董事会任免 第九条审计部应积极创造条件,为内部审计人员提供各种培 训机会,不断提高内部审计人员的专业水平。第十条内部审 计人员办理审计事项,应当忠于职守,坚持原则,客观公正, 实事求是,廉洁奉公,保守秘密。第十一、条内部审计人员与审计事项有利害关系的,应 当回避。第十二、条内部审计人员依法行

《内审年度工作计划》由会员人***分享,可在线阅读,更多相关《内审年度工作计划》请在金锄头文库上搜索。

2023年学生读书心得体会模板分享10篇

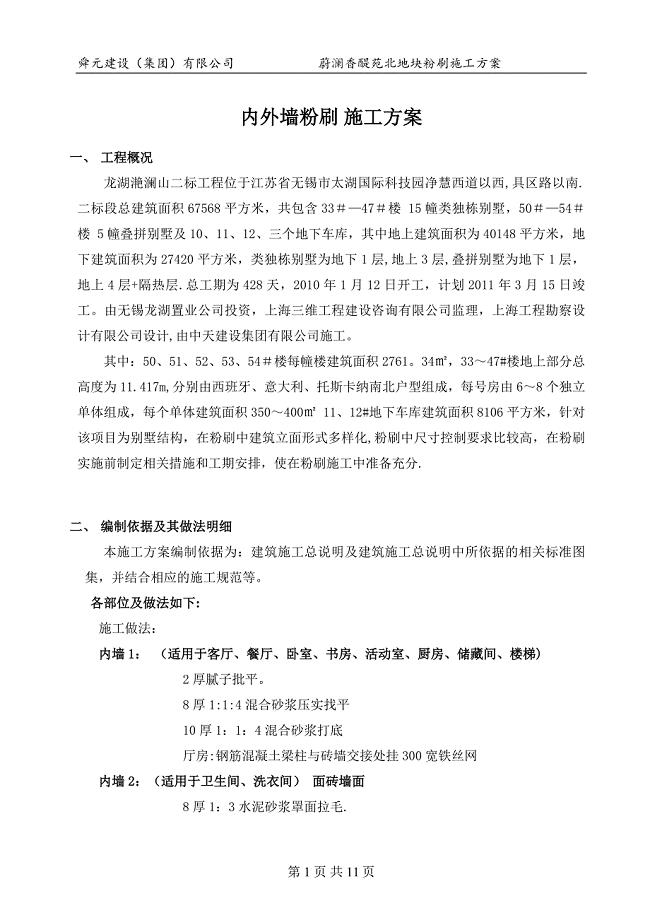

蔚澜香醍苑内外墙粉刷施工方案.doc

2022-2023学年江苏省泰州市化学九上期中教学质量检测试题含解析.doc

食品安全工作计划方案范文(五篇).doc

2023年我的成长故事作文1范文.docx

底商房屋租赁合同电子版(精选5篇).doc

2015年辽宁省高考地理试题与答案

附件2:教学设计模板wang

2023年城沙一小禁毒宣传活动工作总结(范文).doc

通风设施管理制度范文(五篇).doc

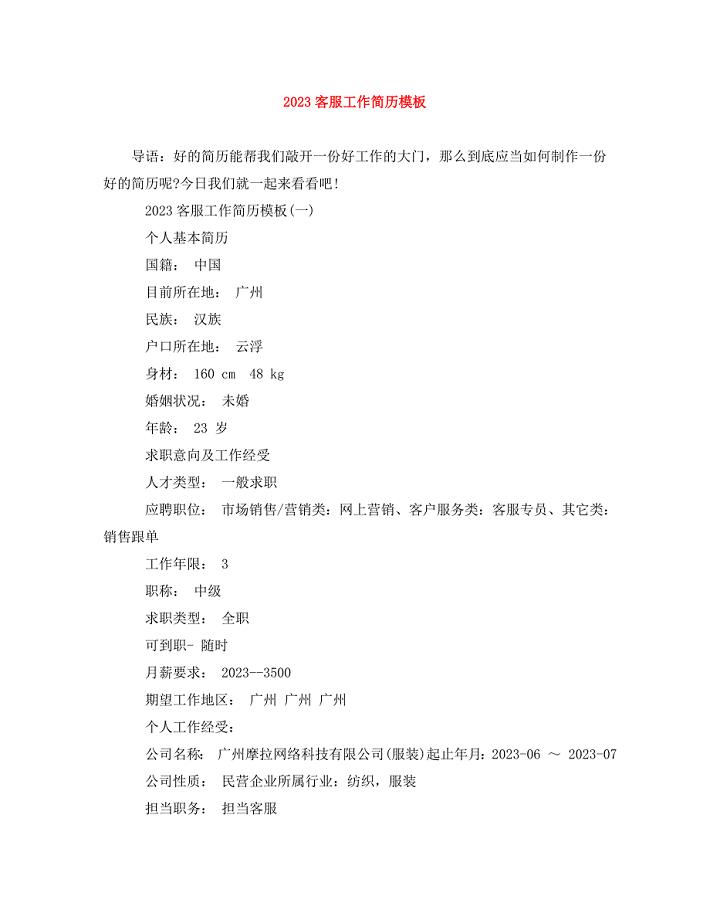

2023年客服工作简历模板.doc

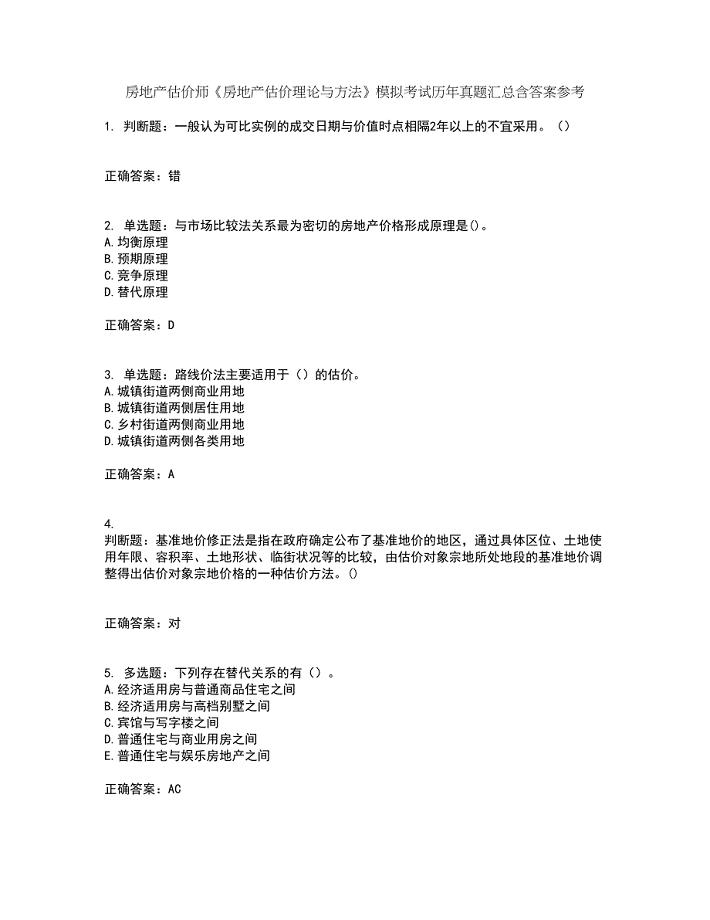

房地产估价师《房地产估价理论与方法》模拟考试历年真题汇总含答案参考11

新编高三数学 第61练 直线与圆、圆与圆的位置关系练习

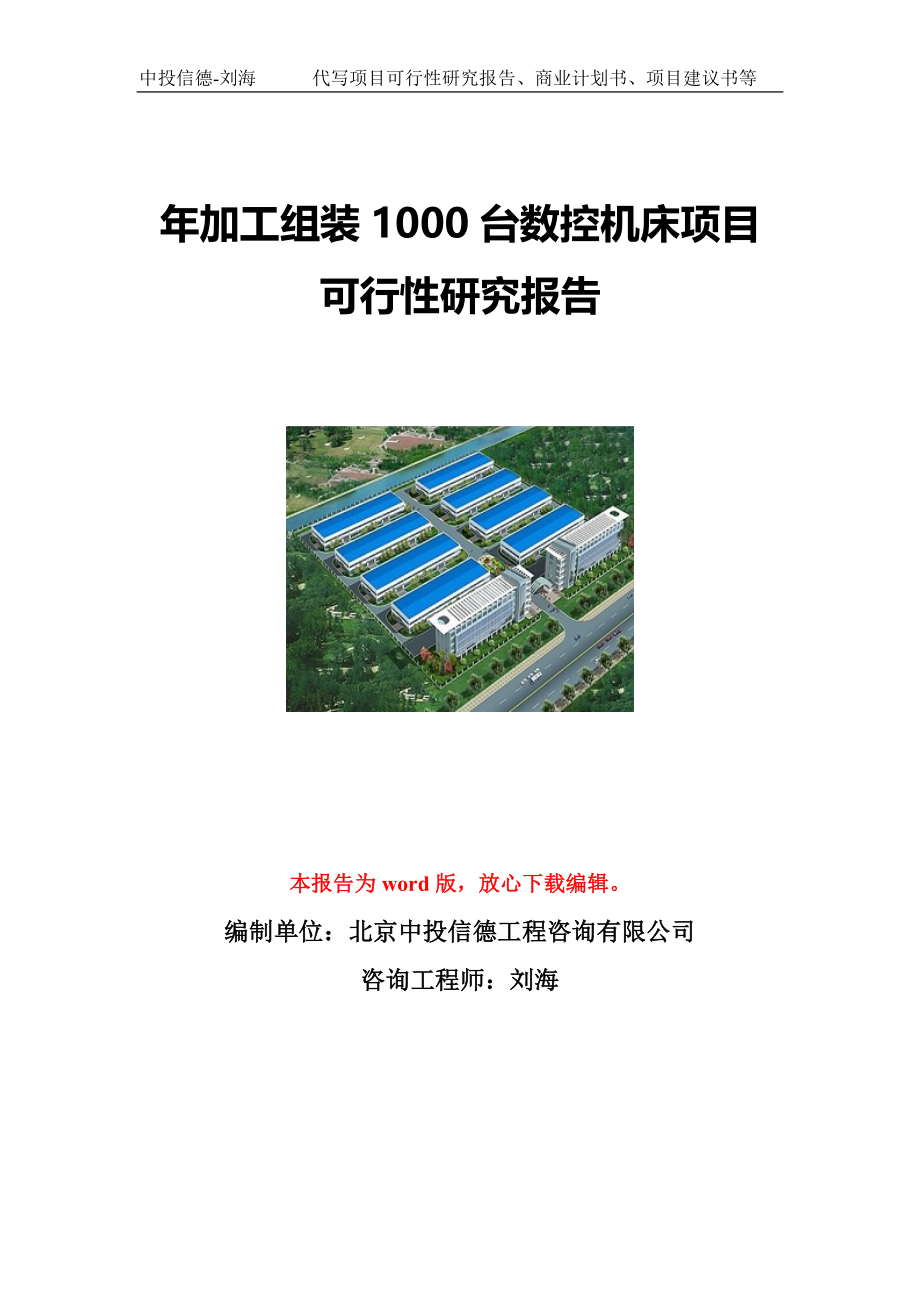

年加工组装1000台数控机床项目可行性研究报告写作模板立项备案文件

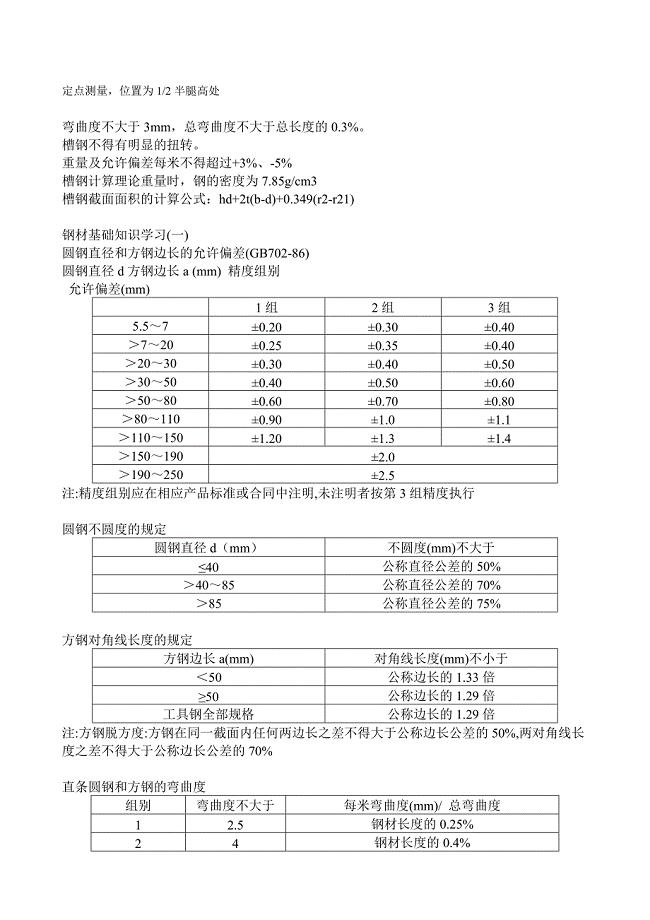

各种钢材允许误差

正式改好版24MW发电运行规程排

2023学年江苏省宿迁市沭阳广宇学校化学九年级第一学期期中复习检测试题含解析.doc

红文化铸造湘桂辉煌大全五篇

【精选文档】白带发黄有三大原因最后一个因素易忽视.doc

现场处置方案样本

有关又迟到检讨书范文合集5篇

有关又迟到检讨书范文合集5篇

2023-07-28 15页

现代矿山施工现场六大工技术操作标准规范

2023-05-18 7页

学校紧急避震及应急疏散演练活动方案安全教育

2023-11-25 6页

水渠项目承包合同.doc

2022-10-22 4页

2023年节约用水倡议书作文500字(年)

2023-05-17 12页

简短的元宵节的祝福语摘录36条(元宵节祝福语50字)

2023-01-02 6页

2023年师德师风自查报告及整改措施(范文推荐)

2022-07-13 16页

住宅小区项目可行性分析报告

2023-09-15 21页

美术教案-《心与祝愿--贺卡设计与制作》.doc

2023-07-10 4页

2023年度商铺店面装修合同

2022-09-06 121页