实物类流动资产的评估

7页

1、第二篇 资产评估实务第六章 流动资产评估第二节 实物类流动资产的评估1材料价值评估1.1材料评估的内容材料,可以分为库存材料和在用材料。在用材料在再生产过程中形成产品或半成品,已不再作为单独的材料存在,故材料评估是对库存材料评估。库存材料包括各种主要材料、辅助材料、燃料、修理用备件、包装物、低值易耗品等。1.2材料价值评估的方法1.2.1近期购进的材料市场价购置费用甲企业中A材料系两个月前从外地购进,材料明细账的记载为:数量5000公斤,单价400元/公斤,运杂费为600元。评估时库存尚有1500公斤。材料评估值1500(400+600/5000)=600180(元)1.2.2购进批次间隔时间长、价格变化大的库存材料评估。例题:某企业要求对其库存的特种钢材进行评估。该特种钢材是分两批购进的,第一批购进时间是上年10月,购进1000吨,每吨3800元;第二批是今年4月购进的,数量100吨,每吨4500元。今年5月1日评估时,经核实去年购进特种钢尚存500吨,今年4月购进的尚未使用。因此,需评估特种钢材的数量是600吨,价格可采用4500元计算,求材料价值特种钢评估值60045002700

2、000(元)1.2.3购进时间早,市场己经脱销,没有市场现价通过替代品的价格变动资料来修正材料价格通过供需关系修正材料价格用同类商品的平均物价指数1.2.4积压物资的评估。扣除其中失效、变质、残损、报废、无用的后,进行评估。2在产品价值评估在产品包括制作过程中的在制品、已加工完成人库但不能单独对外销售的半成品(可直接对外销售的自制半成品视同产品评估)。2.1成本法成本法按评估时的相关市场价格及费用水平重置同等级在制品及自制半成品所需投人合理的料工费计算评估值。2.1.1按价格变动系数调整原成本。适用于:生产经营正常,会计核算水平高程序:(1)从总成本中剔除超出正常范围的不合格在制品的成本;(2)从总成本中剔除非正常的不合理费用;(3)测算材料从开始生产到评估日的价格变动系数;(4)测算工资、燃料、动力等制造费用从开始生产到评估日的价格调整系数;(5)确定评估值,必要时还要从变现的角度修正评估值。基本计算公式:某项或某类在制品、自制半成品评估值=原合理材料成本(1价格变动系数)原合理工资、费用(1合理工资、费用变动系数)例题:A企业在产品评估基准日的账面总成本为300万元,经评估人员核查

3、,发现其中有100件产品为超过正常范围的废品,单件账面成本为0.1万元,估计每件可回收的废料价值为0.02万元,另外,还将前期漏转的费用5万元,计入了本期成本。成本中,材料费占80%,从生产到评估基准日,价格变动系数为上涨12%,工资等费用未变动。求在产品的评估值。合理成本300100(0.10.02)5287万元评估值28780%(1+12%)28720%314.552万元2.1.2按社会平均工艺定额和现行市价计算评估值。即按重置同类资产的社会平均成本确定被评估资产的价格。用这样的方法对在制品等进行评估需要掌握以下资料:完工程度;工艺定额;物料的近期市场购买价格;合理工时及单位时间内的取费标准计算评估值的基本公式:例题:某企业处于某一生产阶段的在产品300件,已知每件的铝材消耗50公斤,每公斤市场单价5.00元;在产品累计单位工时定额20小时,每定额小时的燃料和动力费用定额0.45元、工资及附加费定额10.00元、车间经费定额2.00元,企业管理费用定额4.00元,该在产品不存在变现风险。则该在产品的评估值计算如下: 原材料成本300 505.0075 000(元) 工资成本3002

《实物类流动资产的评估》由会员夏**分享,可在线阅读,更多相关《实物类流动资产的评估》请在金锄头文库上搜索。

番茄酱总酸测量不确定度评估报告(改)

公共汽车650路调整设置情况表

2023教师第二学期工作总结(四篇).doc

乡医水平考试

做掉队孩子梦想起飞的跑道.doc

心理健康教育心得900字多篇.docx

2023年对实习单位的意见建议.DOC

实用的中学写景作文四篇

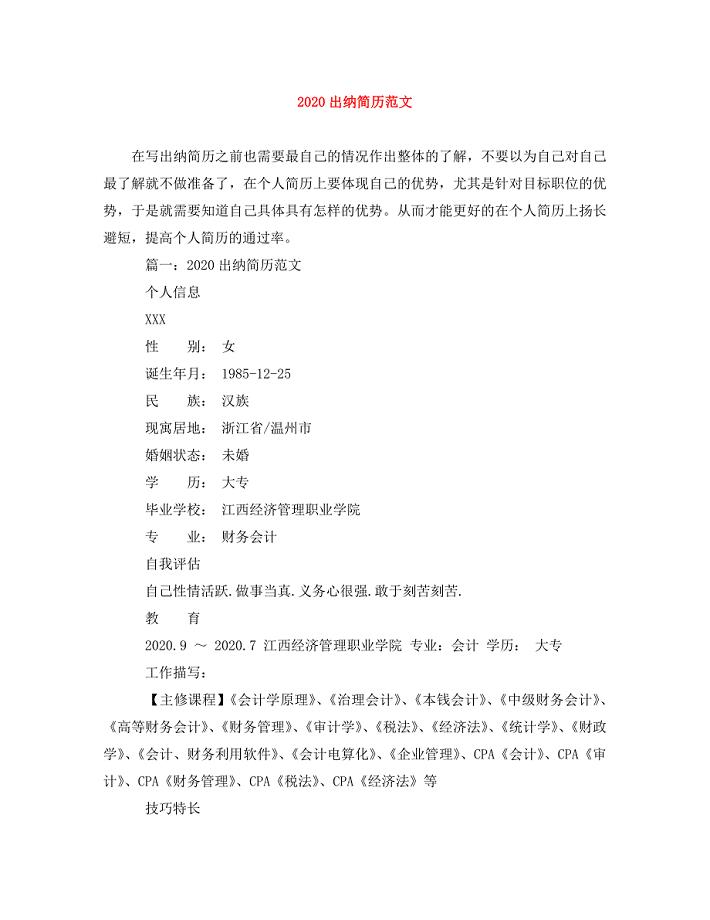

2020出纳简历范文.doc

2023年创建幼儿园幼儿园创建“一园一品”打造教育品牌特色学校.docx

三年级语文缩句专项训练

小班优秀数学教案《认一认》

小学生周记作文600字 春游

2023年检验检疫局党建工作总结(范文).doc

小石潭记授导型教学设计方案.doc

《爱因为在心中》歌词

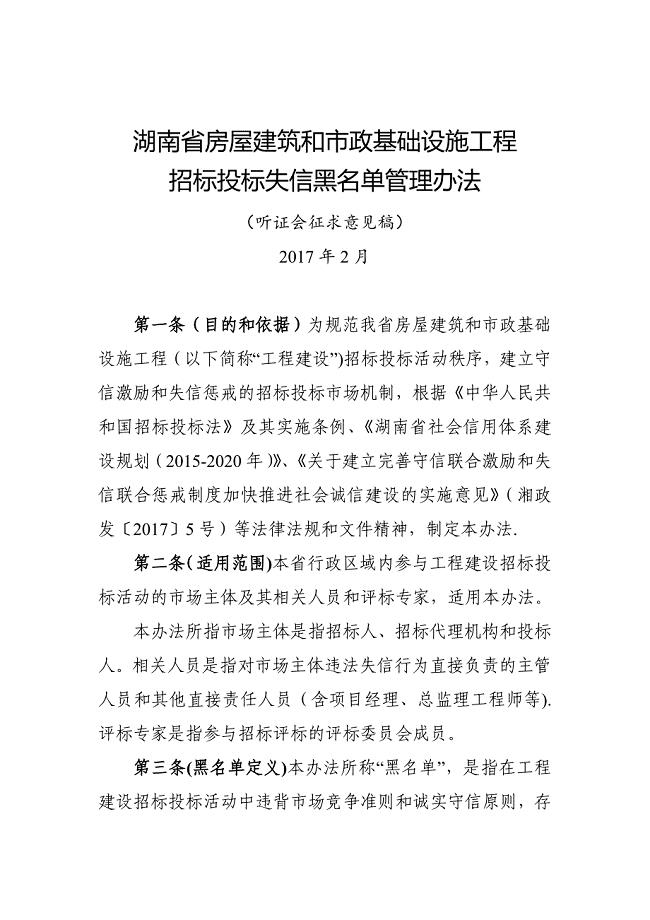

湖南房屋建筑和政基础设施工程.doc

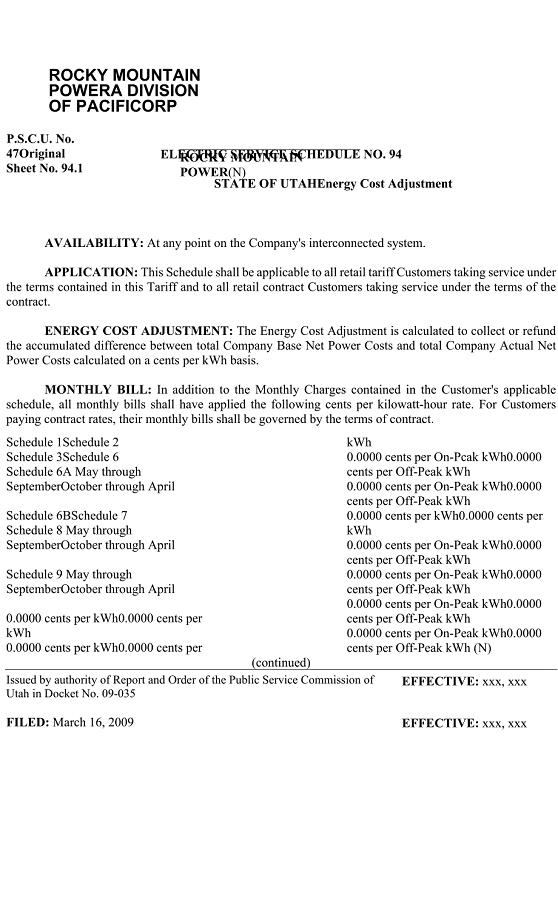

ROCKY MOUNTAIN POWER - Utah.docx

2023年我敬佩一个人作文4范文.docx

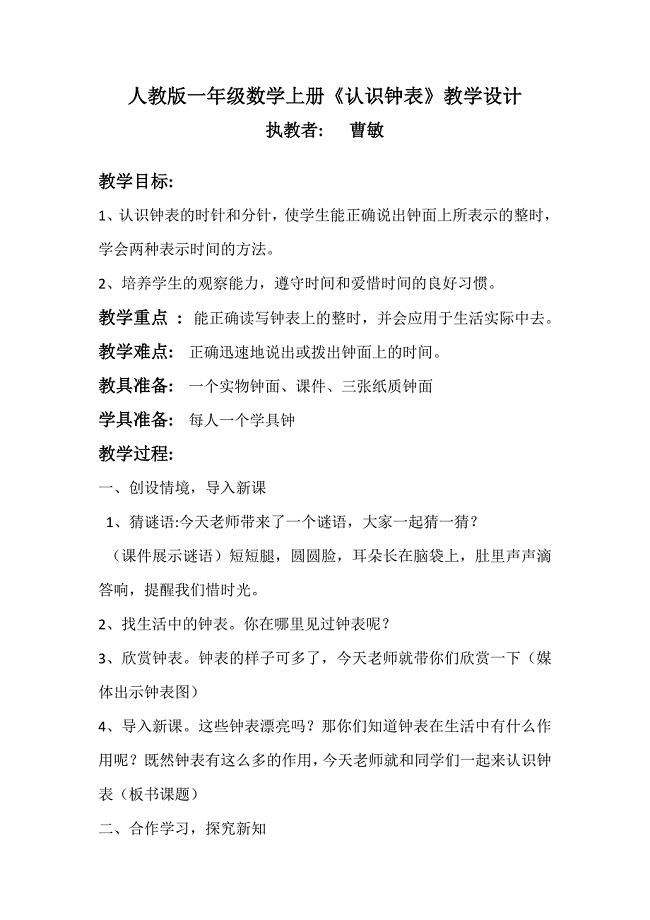

人教版一年级数学上册《认识钟表》教学设计.doc

农业企业财务会计对经济效益的影响

农业企业财务会计对经济效益的影响

2022-10-13 6页

线路板废水技术方案设计

2022-09-22 48页

浙江劳动就业现状、问题与对策研究

2023-05-27 8页

社会保险总复习(一)资料

2022-09-03 5页

中央空调招标方案

2023-09-29 51页

超市财务管理系统面向对象课程设计

2022-10-30 25页

2018年关于会计专业的实习报告

2023-12-20 11页

高压旋喷桩专项施工方案

2023-12-13 17页

气象学第五章知识点概括

2023-09-19 4页

团组织考核安排意见

2023-05-16 2页