我国税收收入影响因素的实证研究计量经济学论文

24页

1、计量经济学期末论文我国税收收入影响因素的实证研究:郭瑞班级:2010国际经济与贸易1班学号:1002013023时间:2012年12月16日摘要:税收是我们国财政收入的基本因素,也影响着我国经济的发展。本文通过查阅相关文献以与搜索相关的信息对分析我国税收收入影响因素进行一系列的文献综述,并通过Eviews计量经济学软件对税收收入的影响因素包括选取国生产总值、财政支出、商品零售价格指数进行分析,得出相关结论并对我国财政收入方面给出一些建议。关键词:税收收入、国生产总值、财政支出、商品零售价格指数、计量分析目录引言3一、理论综述4(一)文献综述41.国生产总值对税收收入的影响42.财政收入对税收收入的影响4(二)现状分析4二、实证分析5(一)变量选取5(二)数据取得5(三)模型的建立与构造6(四)模型检验81.经济意义检验82.统计检验83.计量检验8(1)多重线性检验8(2)邹氏检验13(3)异方差检验14(4)自相关检验20(五)模型修正22三、结论分析与政策建议22(一)结论分析22(二)政策建议23参考文献24引言自1985年实行的利改税的税改以来,税收占财政收入的比重逐年上升,9

2、0年代已高达96%。而1994年实施的全面税制改革又使得税收收入有了新的变化。税收组织财政收入、调控经济运行和监督经济活动职能的发挥,成为国家非常关心的问题。从进入新世纪,我国的经济发展面临着巨大的机遇和挑战。在新经济背景下,基于知识和信息的产业发展迅猛,全球经济发展一体化日渐深入,中国成功加入WTO。新形势下的经济发展是经济稳定和协调增长的结果,由于税收具有聚财与调控的功能,因而它在实现经济发展的过程中将发挥非常重要的作用,研究税收收入的影响因素对我国有着重要的意义。一、理论综述(一)文献综述高淑红在我国税收收入的影响因素分析一文中运用多重共线性检验和加权最小二乘估计法等计量经济学检验方法对税收收入与其影响因素做了相关计量分析,得出了以下分析结果与结论:1.国生产总值对税收收入的影响国生产总值与税收收入成正相关。这表明,国生产总值的增加会带来税收的增加。正如前面所述,经济是税收收入的源泉,税收的增长离不开经济的增长,税收收入受经济发展的影响,而国生产总值在很大程度上就反映我国的经济的发展状况。2.财政收入对税收收入的影响税收收入与财政支出显著的正相关。这表明,随着财政支出的增加,税收

3、收入也会相应的增加,而且,其系数为0.7009,远高于国生产总值的系数。估计其原因,因为国家跟政府为了拉动经济增长,常常实施加大财政支出力度,从而使经济得到发展,各项税收相应的都有所增加,进而增加了税收的总收入。(二)现状分析我国的社会主义市场经济体制还不完善,各方面运作还需要政府实施一定的宏观职能,职能的有效实施得宜于充足的财政力量,其中税收占很大比重。1、经济增长仍是税收收入高增长的主要决定因素, 税收收入与经济增长之间有着正的线性相关性。另外,我国税收收入增长具有较大的惯性。2、我国税收收入增长速度略慢于经济增长速度,税制改革势在必行。另外, 税收是我国财政收入的主要来源, 税收收入大幅度增长,通过财政支出政策的运用,有力支持了经济和社会各项事业的发展。二、实证分析(一)变量选取为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。Y税收收入

4、(亿元)X1国生产总值(亿元)X2国家财政支出(亿元)X3商品零售价格指数(以1980年为基期100)(二)数据取得以下数据来源于中国统计年鉴,单位均为亿元。年份国生产总值国家财政支出商品零售物价指数(上年=100)税收收入19804545.6241228.83106571.719814891.5611138.41102.4629.8919825323.3511229.98101.9700.0219835962.6521409.52101.5775.5919847208.0521701.02102.8947.3519859016.0372004.25108.82040.79198610275.182204.911062090.73198712058.622262.18107.32140.36198815042.822491.21118.52390.47198916992.322823.78117.82727.4199018667.823083.59102.12821.86199121781.53386.62102.92990.17199226923.483742.2105.43296.

《我国税收收入影响因素的实证研究计量经济学论文》由会员ni****g分享,可在线阅读,更多相关《我国税收收入影响因素的实证研究计量经济学论文》请在金锄头文库上搜索。

集成运算放大器.docx

2023年《夏洛的网》读书笔记10篇.docx

2023年村土地使用权转让合同.doc

财务职员评优工作总结范文.docx

荷塘月色的读后感3篇《荷塘月色》读后感

图书管理系统测试计划

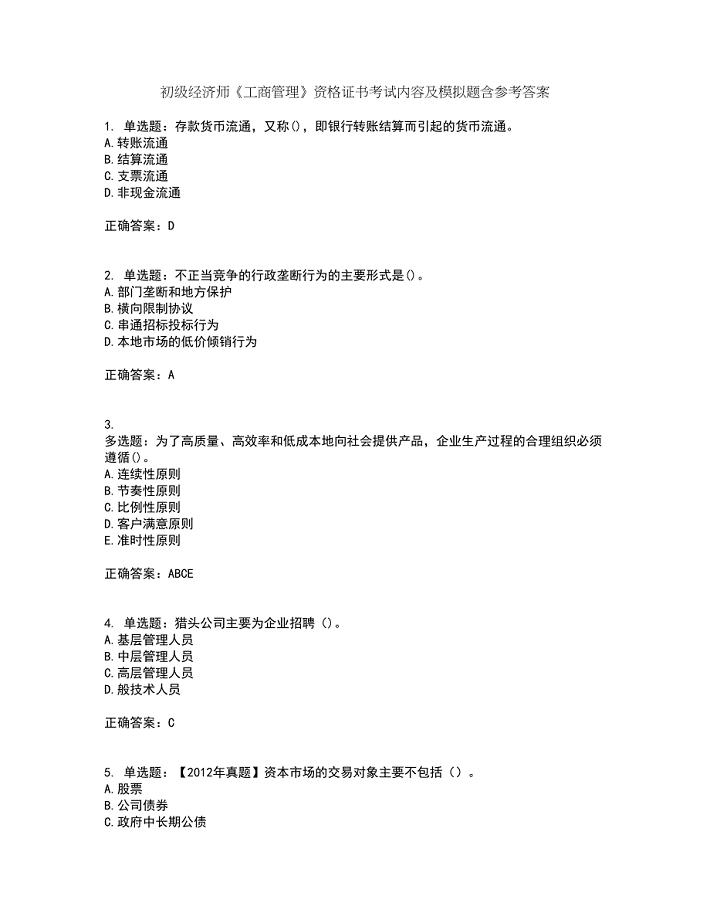

初级经济师《工商管理》资格证书考试内容及模拟题含参考答案43

2023年庆六一活动开幕式讲话.DOC

耕地保护工作情况汇报文档

2022学年度六年级英语下册教学计划

《爱莲说》读书心得.doc

2023年奶奶生日祝酒词1.docx

2023年微笑面对生活演讲稿158范文.docx

2014年高二英语模块五单元五测试题.docx

喜迎中华经典诵读比赛”活动方案.doc

创甲动员大会发言稿

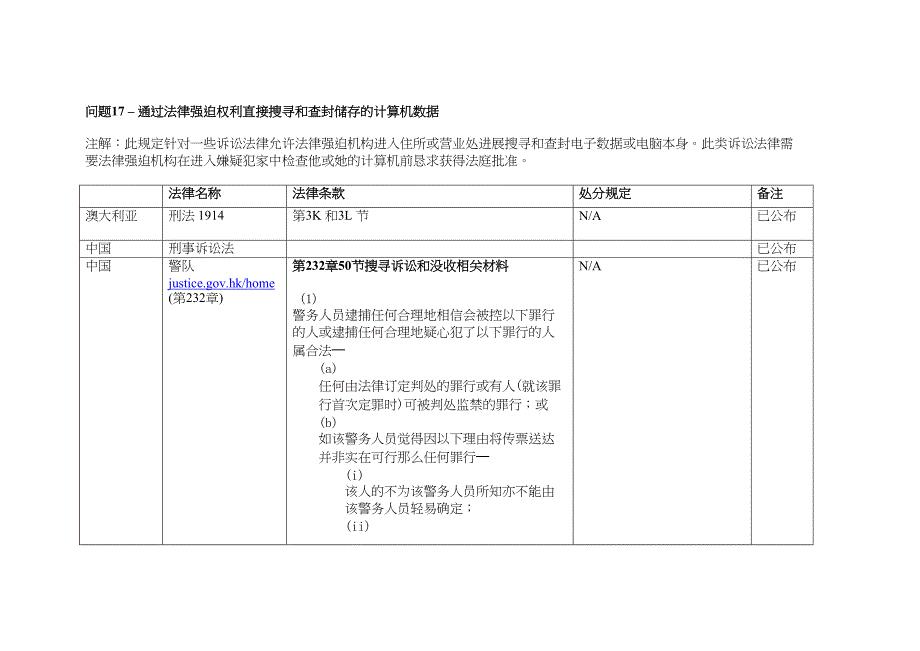

通过法律强制权利直接搜查和查封储存的计算机数据.docx

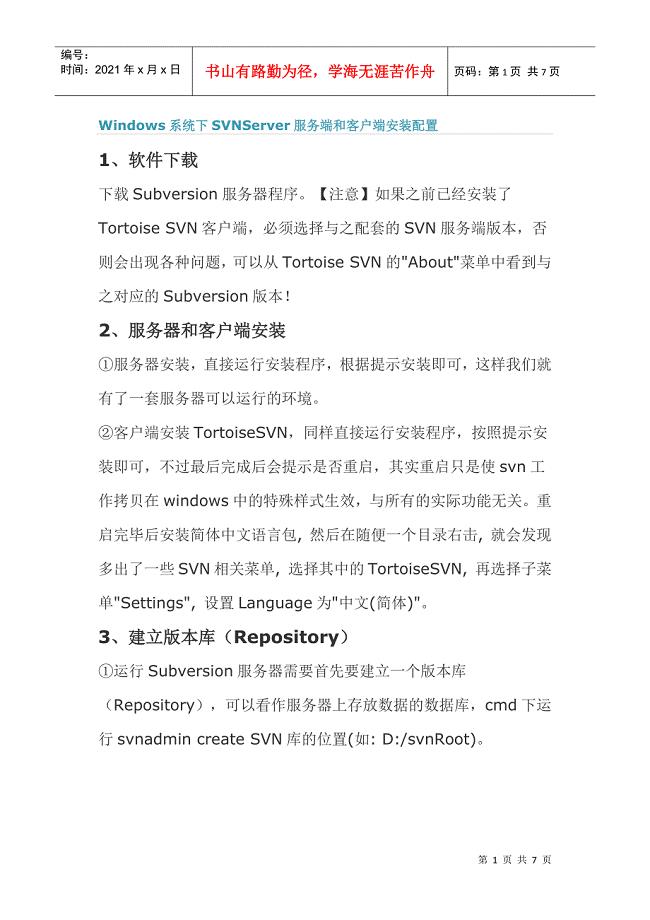

Windows系统下SVNServer 服务端和客户端安装配置

医院网络营销方案

装修管理协议(双面打印)

小数乘以整数.docx

小数乘以整数.docx

2022-09-07 3页

石材供货及施工合同3篇.docx

2024-01-09 7页

企业员工安全培训协议书

2023-06-07 2页

个人委托书范本格式(精选12篇).docx

2023-05-21 5页

伤仲永教学设计【4篇】.docx

2024-02-17 12页

《搭石》优秀教学设计(精选10篇).docx

2023-03-28 25页

版北京市建设工程监理合同

2022-12-09 21页

经典的夫妻离婚协议模板.docx

2023-01-26 3页

拖欠工资劳动仲裁申请书(实用7篇).docx

2023-02-14 6页

装修管理协议(双面打印)

2024-01-30 7页