审计学简答题

23页

1、、简述我国审计监督体系的内容和国家审计与民间审计的区别。 1答:审计按不同主体划分为国家审计、内部审计和民意审计,并形成了三类审计组织结构,共同构成审计监督体系。国家审计和民间审计相对于审计客体而言都是外部审计,都具有较强的独立性,但两者存在以下区别:1)审计方式不同。国家审计是强制审计,民间审计是受托审计。 (2)审计对象不同。国家审计的对象主要是各级政府及其部门的财政收支情况及公共资金(3)审计监督的性质不的收支、运用情况;民间审计的对象包括一切营利及非营利单位。(同。)审计实施手段不同。国有审计是无偿审计,而民间审计是有偿审计。 ( 4;国家审计体现为单项独立,而民间审计体现为双向独立。 5)审计的独立性不同。 ()所依据的审计准则不同。国家审计所依据的是审计署制定的国家审计准则,而民间审( 6 计则依据的是中国注册会计师协会制定的独立审计准则。2、什么是审计关系人?它包括哪些内容?答:审计的关系人是指构成一项审计活动中的相互有责任关系的三方面的当事人,即审计人、被审计人、审计委托人。审计人对审计委托人负责,验证、审查被审计人履行经济责任的情况,并提出审计报告或管理建议书。被审计

2、人一般为财产代管者或者经营者,对审计委托人负有受托经济责任,并由审计人对其受托经济责任进行审计。审计委托人一般为财产所有者,当其财产受托被审计人去经营管理时,为了维护其利益,就要委托审计人对被审计人受托经济责任的履行情况加以审计监督。只有由三方面关系人构成的关系,才是审计关系。3、如何理解审计的基本特点?答:审计的三个基本特征为:独立性、权威性、公正性。审计的独立性是指审计机构和审计人员独立行使审计监督权,不受其他行政、社会团体和个人的干涉。审计的独立性是审计的本质特征,包括机构独立、人员独立、工作独立、经济独立。审计的权威性是指审计机构的宪法中所明确的法律地位,依法独立行使职权,不受任何干涉,其审计结论和审计决定具有法律效力。权威性是保证有效先例审计权力的必要条件。审计的公正性反映了审计工作的基本要求,是取信于被审计人以及审计委托人的重要前提。4、审计具有哪些基本职能、各职能间存在何种关系? 答:审计的基本职能有:经济监督、经济评价、经济鉴证。经济监督是存在于各种审计形式之中的一种固有职能,也是审计最基本的职能,国家审计的经济监督是对社会再生产过程中生产交换、分配和消费等宏观和微观经

3、济活动的全面监督与督促。内部审计的经济监督是对本部门、本单位的会计记录和财务事项进行监督。民意审计的经济监督是代审计委托者对被审计单位的经济活动实行监督。经济评价是通过审核检查,评定被审单位的计划、预算、预测、决策、方案是否先进可行,经济活动是否按照既定的决策和目标进行,经济效益的高低优劣,以及内部控制制度是否健全、有效等,从而有针对性地提出意见和建议,以促使其改善经营管理,提高经济效益。经济评价应该力求准确,实事求是。经济鉴证是指通过审查鉴定,确定被审计单位的会计资料及有关经济资料是否真实、合法和合理,是否可以信赖,并作出书面证明。 审计基本职能之间的关系:经济监督是基础,经济评价和经济鉴证是经济监督的演进和发展。、在审计工作中,具体能发挥哪些作用? 5答:审计有两方面作用:制约性作用和促进性作用。审计的制约性作用表现在:审计可以揭露损失浪费;可以揭露贪污舞弊,可以揭露失职渎职,可以加强廉政建设。审计的促进性作用表现在:督促受托经济责任的正确确定和切实履行;督促经济秩序的正常运行和经济利益的正确处理;督促经济效益的充分实现和社会效益的正当保障;督促经营管理的完善;督促加强宏观调控。、

4、审计按主体如何分类?各类的主要内容是什么? 6按审计主体分类可分为国家审计、内部审计、民间审计。国家审计是指由国家审计机关依法实施的审计。内部审计是指本部门和本单位内部专职的审计机构或审计人员按照所在部门和行政最高负责人的指令所实施的审计。部门和单位审计必须独立于财会部门之处。民间审计是经政府有关部门批准、注册的社会审计组织受托人委托所实施的审计。7、审计按内容和目的如何分类?各类的主要内容是什么?答:按审计的内容和目的分类为财政财务审计、财经法纪审计、经济效益审计和经济责任审计。财政财务审计是指对被审单位财政或财务收支活动的真实性、合法性和合规性的审计。财经法纪审计是指被审单位贯彻执行国家财经政策、财经法纪情况所进行的专案审计。经济效益审计是指对被审单位经营成果和资金使用效果等所进行的审计,主要包括:业务经营审计、管理审计、绩效审计。 经济责任审计是指对企事业单位的法定代表人或经营承包人在任期内或承包期内应负的经济责任履行情况所进行的审计。8、我国注册会计师的业务范围包括哪些内容?(或民间审计组织的审计业务范围有哪些?)注册会计师的业务范围包括审计业务、会计咨询和会计服务业务、其它法

《审计学简答题》由会员cn****1分享,可在线阅读,更多相关《审计学简答题》请在金锄头文库上搜索。

2023年《木兰从军》教材解读谁说女子不如儿男.doc

2023年师德师风的教师演讲稿40范文.docx

2023年教师教学总结346范文.docx

2023搬运工劳务合同4范文.docx

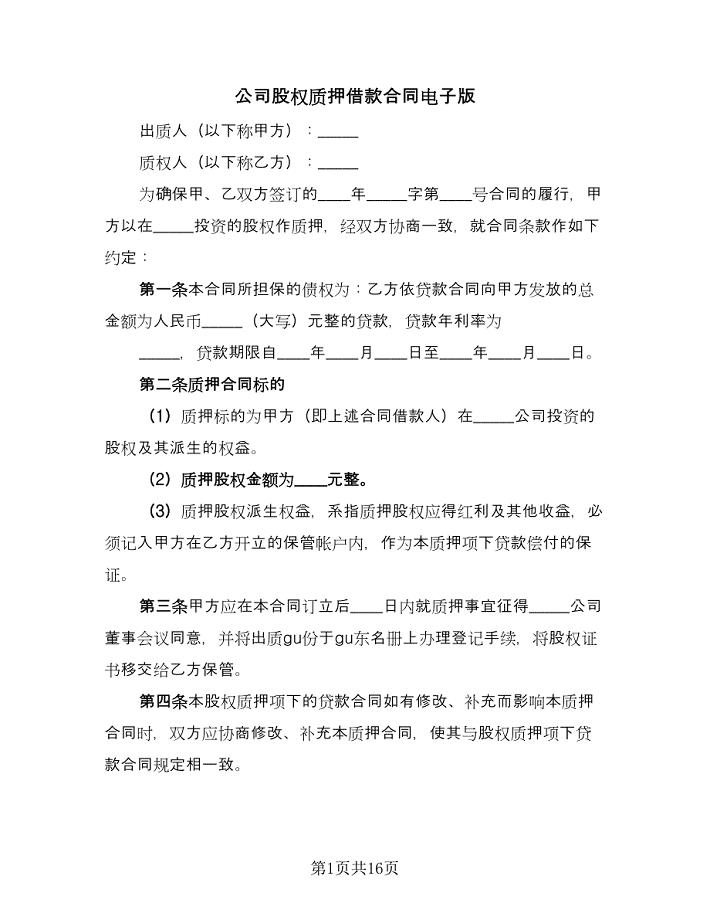

公司股权质押借款合同电子版(8篇)

关于珍珠鸟作文大全最新

2023年难忘初中作文300字4范文.docx

浙江温州苍南县发展和改革局招考聘用编外用工模拟考试练习卷含答案{3}

“寻找最美孝心少年"观后感

产品销售工作计划范文(二篇)

2023年中考物理考点总结力的测量.doc

2023年诉讼授权委托书71范文.docx

2023年《西游记》读后感10篇.docx

【最新】高中数学人教A版选修41学案:第2讲 1 圆周角定理 Word版含解析

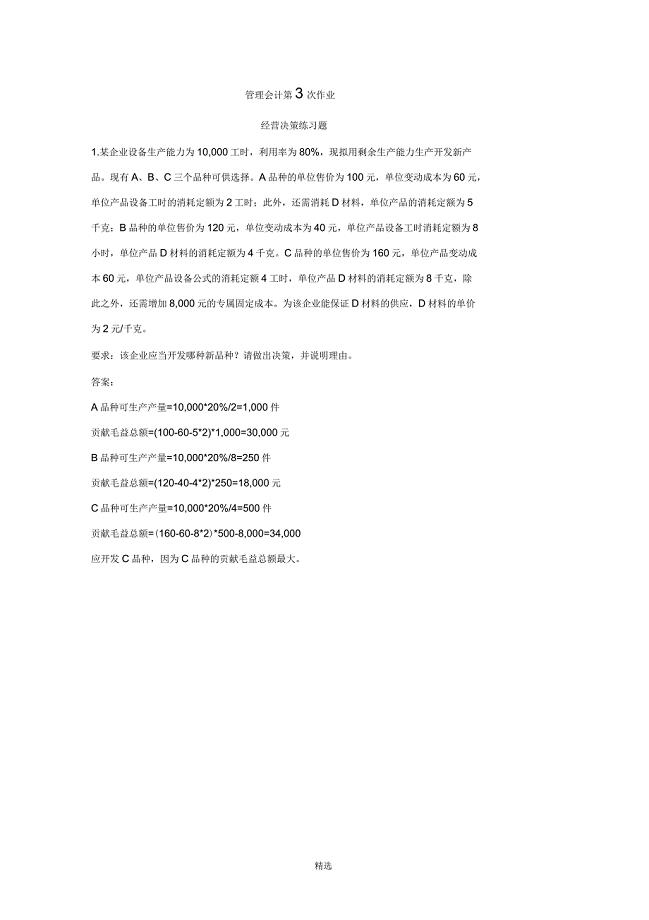

管理会计第三次作业答案

王澍:大学的望境本土的营造

80万吨年乙烯工程第二循环水场工艺管道施工技术方案

2009年宜昌市中考满分作文明月

电力行业职业技能鉴定质量督导实施细则

2023感谢老师的信任作文范文.docx

MBA管理学教学案例

MBA管理学教学案例

2023-09-12 64页

考核制度规程与表格12

2022-10-14 2页

2022年当前劳动争议调解工作现状调研报告

2022-11-25 3页

私企老板打工族家庭理财规划

2024-01-08 4页

公司财务管理制度

2022-09-28 52页

年产1000吨铝粉颜料项目课件

2023-02-11 32页

2022年大学生寒假酒店管理社会实践报告

2024-01-20 7页

高中数学高考复习圆与方程填选拔高题组

2023-10-19 22页

新媒体环境下B2B公司的品牌传播策略调整

2023-05-23 49页

压力管道设计管理制度

2023-12-22 44页