《对被审计单位自纠行为的反思与对策》

2页

精品文章对被审计单位自纠行为的反思与对策每年年末或年初,总会出现这种现象:一些单位对新一年度的审计计划非常关注,也许你会以为这是被审计单位对审计工作的重视和关心,自觉接受审计监督的意识强,但事情并非想象得那样简单。在审计机关制定年度审计计划时,积极打听,获取信息,一旦本单位已纳入年度审计对象,则积极准备,修改补充账目。审计人员审计有时觉得有些账目有突击修改补记的痕迹,但却苦于没有足够的证据和进一步深查下去的线索,也只能不了了之。其实被审计的单位真正目的是在逃避审计处罚,审计过后,他们仍会明知故犯,故伎重演。如何防止类似现象的发生,不让违法违规者侥幸逃脱应有的处罚呢。我认为可以从以下几方面入手解决:请支持原创网站一、对自查自纠者应视情况分别处理,不能一概免于处罚。可以通过以前审计情况和结果进行分析,以前如果没有出现类似违法违规行为和自查自纠行为的,可以初步判定被审计单位的自查自纠行为属实,对上述违法违规行为可以从轻或免于处罚,但应在审计意见中提出并表明审计机关的态度:被审计单位以后应杜绝此类违法违规行为的再次发生,一旦发现,审计机关将予以严肃处理。不让被审计单位存有侥幸心理。如果发现以前审计中有类似和违法违规行为和自查自纠行为时,可以初步断定被审计单位有逃避审计处罚嫌疑,应进一步对有疑问的地方深查,如通过将被审计单位现场提供的会计资料与被审计单位向审计机关或者财税部门定期报送的会计报表进行比较,看是否一致等等,对确实屡犯屡纠、屡纠屡犯的应严肃处理,确实无法进一步深查的,可以取得被审计单位不再重犯的承诺,予以从轻处罚。请支持原创网站二、提高审计人员保密意识,澄清保密认识上的误区。在日常工作中,一些审计人员保密意识不够,一些审计信息往往在不经意间被泄露出去而审计人员自己还浑然不知,有的审计人员对保密内容的认识存在偏差,认为只需对审计中知悉的国家秘密和被审计单位的商业秘密保守秘密即可。事实上 内容仅供参考

《《对被审计单位自纠行为的反思与对策》》由会员鲁**分享,可在线阅读,更多相关《《对被审计单位自纠行为的反思与对策》》请在金锄头文库上搜索。

某高层住宅楼施工组织设计

实习生202X年工作总结范文

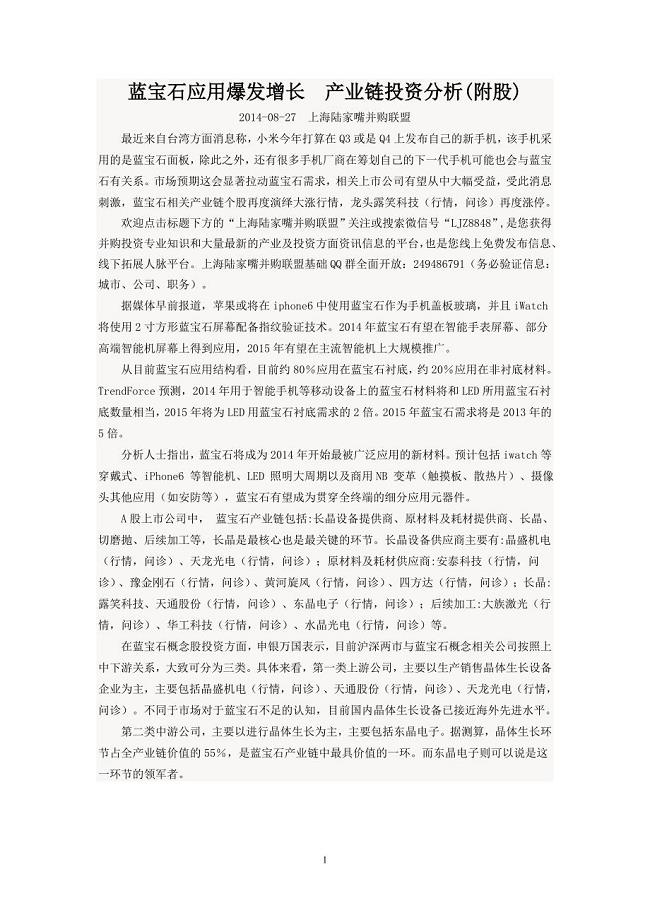

蓝宝石应用爆发增长产业链投资分析

2023年赞美老师的小学生演讲稿1范文.docx

银行出纳年度工作总结范文(二篇).doc

2023年暑期夏令营开班仪式.docx

7AU3Speaking&ampamp;Writing

2023年高中叙事作文729范文.docx

2023年珍爱生命预防溺水演讲稿142范文.docx

2023年英语演讲稿I believe in our future.docx

高校教学管理论文精选.doc

大学生个人自荐信8篇

2023年发财树作文.docx

2023年桃花二年级作文9范文.docx

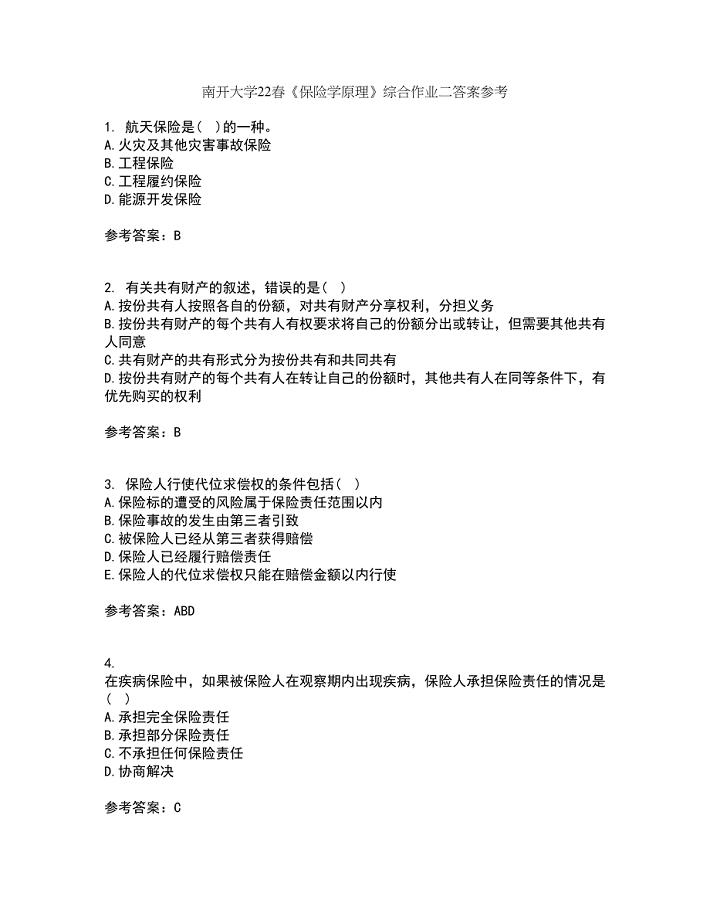

南开大学22春《保险学原理》综合作业二答案参考30

2023年班主任教学工作计划.docx

小公司的管理制度细则范本(四篇).doc

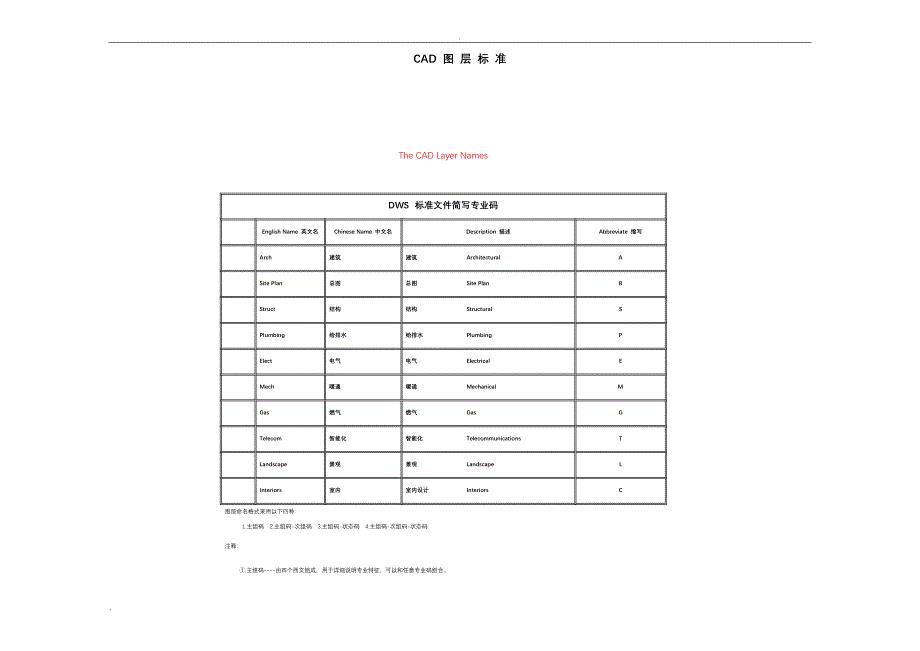

CAD图层标准

2023年建筑行业荆门市东方雅苑A栋住宅楼工程应急预案.docx

2023年科学发展观促进作风建设调研报告.docx

曲靖市麒麟区突发公共事件总体应急预案

曲靖市麒麟区突发公共事件总体应急预案

2022-11-06 36页

连云港市物业管理项目经理管理

2022-08-28 17页

中级会计师的岗位职责说明模板(7篇)

2023-12-12 6页

消防器材设施管理规定范文(二篇).doc

2023-10-12 4页

汕尾抗体科研技术服务项目实施方案【参考模板】

2023-10-08 185页

金融公司合同

2023-11-14 36页

生活原纸项目资金申请报告写作模板-代写定制

2023-08-02 98页

二类精神药品购进管理制度电子版(3篇).doc

2023-06-26 4页

休闲食品生产加工建设项目建议书写作模板

2023-03-31 64页

不合格品管理制度样本(6篇)

2024-01-31 16页