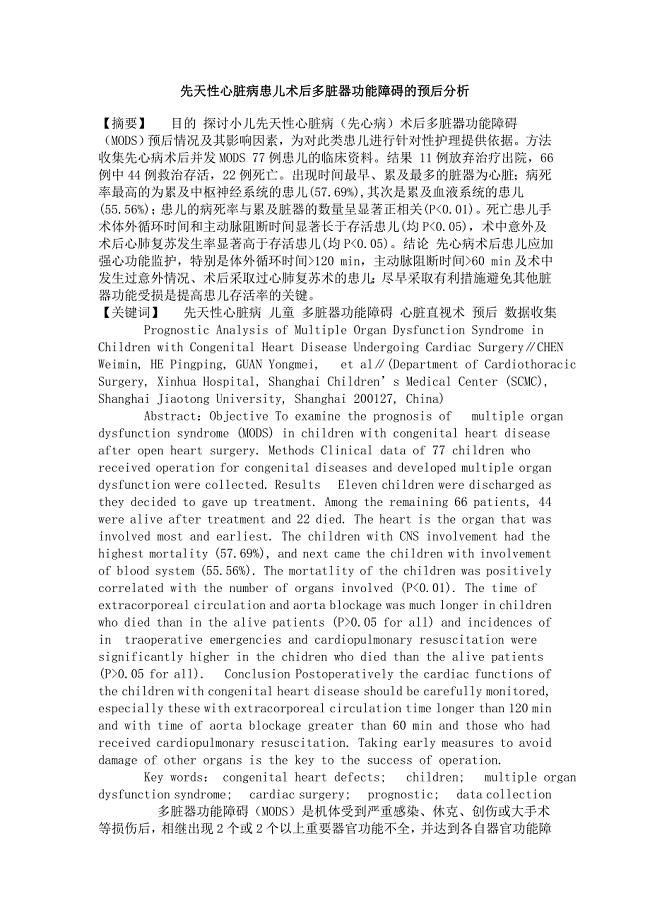

2013年中级财务管理公式汇总

28页

1、2013年中级财务管理公式汇总第二章 财管基础一、复利现值和终值复利终值公式: FP其中,称为复利终值系数,用符号(F/P,i,n)表示复利现值公式:PF其中称为复利现值系数,用符号(P/F,i,n)表示复利终值和复利现值互为逆运算;复利终值系数和复利现值系数互为倒数。二、年金有关的公式1、年金终值普通年金终值:F= 预付年金终值具体有两种方法:方法一:预付年金终值普通年金终值(1i)。 方法二:FA(F/A,i,n1)1递延年金终值递延年金的终值计算与普通年金的终值计算一样,计算公式如下:注意式中“n”表示的是A的个数,与递延期无关。2、年金现值普通年金现值预付年金现值两种方法方法一:PA(P/A,i,n1)1方法二:预付年金现值普通年金现值(1i)递延年金现值【方法1】两次折现计算公式如下:PA(P/A,i,n)(P/F,i,m) 【方法2】PA(P/A,i,mn)A(P/A,i,m) A(P/A,i,mn)(P/A,i,m)式中,m为递延期,n为连续收支期数,即年金期。【方法3】先求终值再折现PA(F/A,i,n)(P/F,i,m+n)永续年金的现值P=A/i永续年金无终值3、年

2、偿债基金偿债基金和普通年金终值互为逆运算;偿债基金系数和年金终值系数是互为倒数的关系。4、年资本回收额计算公式:年资本回收额与普通年金现值互为逆运算;资金回收系数与普通年金现值系数互为倒数。【总结】系数之间的关系1.互为倒数关系复利终值系数复利现值系数1年金终值系数偿债基金系数1年金现值系数资本回收系数12.预付年金系数与年金系数终值系数:(1)期数加1,系数减1(2)即付年金终值系数普通年金终值系数(1+i)现值系数:(1)期数减1,系数加1(2)即付年金现值系数普通年金现值系数(1+i)三、利率的计算1.插值法 2.名义利率与实际利率i,实际利率:一年复利一次的年利率,r,名义利率:一年复利m次的年利率。m1。公式1,实际利率和名义利率的换算公式:公式2,计算终值(或现值)的调整公示名义利率与实际利率之间的关系为:1+名义利率=(1+实际利率)(1+通货膨胀率),所以,实际利率的计算公式为:四、风险与收益的计算公式1、单期收益的计算方法单期资产的收益率资产价值(价格)的增值期初资产价值(价格) 利息(股息)收益资本利得期初资产价值(价格) 利息(股息)收益率资本利得收益率2. 预期

3、收益率预期收益率式中,E(R)为预期收益率;Pi表示情况i可能出现的概率;Ri表示情况i出现时的收益率。3. 必要收益率必要收益率无风险收益率风险收益率4. 风险衡量期望值:方差:标准离差:标准离差率:5. 证券资产组合的预期收益率式中,表示;表示组合内第i项资产的预期收益率;表示第i项资产在整个组合中所占的价值比例。两项证券资产组合的收益率的方差满足一下关系:证券资产组合的系统风险系数:6. 资本资产定价模型资本资产定价模型的基本原理R表示某资产的必要收益率;表示该资产的系统风险系数;表示无风险收益率,通常以短期国债的利率来近似替代;表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。【提示】市场风险溢酬():市场整体对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。风险收益率:风险收益率=五、成本性态1、混合成本分解方法高低点法:单位变动成本(最高点业务量成本最低点业务量成本)/(最高点业务量最低点业务量)固定成本总额最高点业务量成本单位变动成本最高点业务量或 最低点业务量成本单位变动成本最低点业务量【提示】公式中高低点选择的标准

4、不是业务量所对应的成本,而是业务量。回归分析法:a=b= 2、总成本模型总成本固定成本总额变动成本总额固定成本总额(单位变动成本业务量)第三章预算管理1、销售预算:现金收入=本期应当收现 + 收回以前赊销 (从后往前推)2、生产预算:预计生产量预计销售量预计期末结存量预计期初结存量期未结存量=期初结存(上期期末结存)+ 本期增加 本期减少3、直接材料预算:预计采购量=生产需用量+期末存量-期初存量4、制造费用预算:变动制造费用 + 固定制造费用 5、现金预算:可供使用现金期初现金余额现金收入可供使用现金现金支出现金余缺现金余缺现金筹措现金运用期末现金余额第五章 筹资管理(下)一、可转换债券的转换比率转换比率二、资金需要量预侧方法公式因素分析法资金需要量=(基期资金平均占用额-不合理资金占用额)(1预测期销售增减率)(1 预测期资金周转速度变动率)(加快是减,减速是加)销售百分比法外部融资需求量增加的营运资金增加的留存收益 + 新增固定资产金额增加的资产增加的负债增加的留存收益 + 新增固定资产金额外部融资需求量=公式中:A为随销售变化的资产(敏感资产)(流动资产); B为随销售变化的负

《2013年中级财务管理公式汇总》由会员re****.1分享,可在线阅读,更多相关《2013年中级财务管理公式汇总》请在金锄头文库上搜索。

流行病学作业

【2012】北京大学经营方略EMBA总裁高级研修班

幼儿园亲子活动总结标准范本(2篇).doc

人教版高中语文大纲Word版

![[最新]苏科版八年级上数学期中复习试题含答案详解](https://union.152files.goldhoe.com/2022-11/29/c3009f61-9cd2-4ca3-a39f-1834bdaf4506/pic1.jpg)

[最新]苏科版八年级上数学期中复习试题含答案详解

学校食堂食品采购合同样本

综合办公室管理制度范文(四篇).doc

2023年安全教育视频观后感_1

预制箱梁施工首件总结报告

骨与关节感染.总结

家庭保姆聘用协议样本(9篇)

2023班级篮球赛活动策划书

小学动词原形和过去式单词表

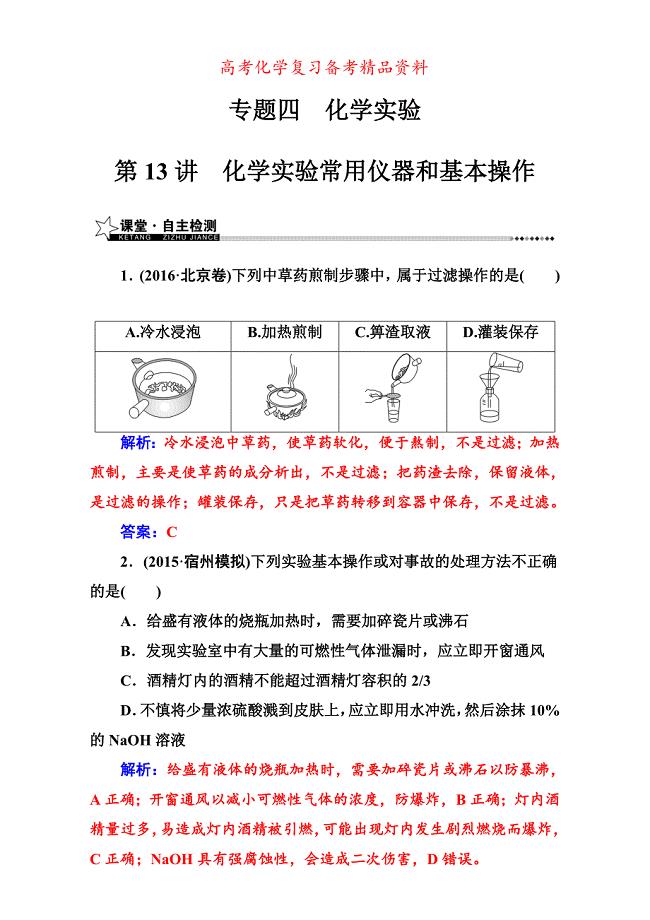

精品高考化学二轮专题复习检测专题四第13讲化学实验常用仪器和基本操作 含解析

建设防腐管件生产线技术改造项目建议书写作模板

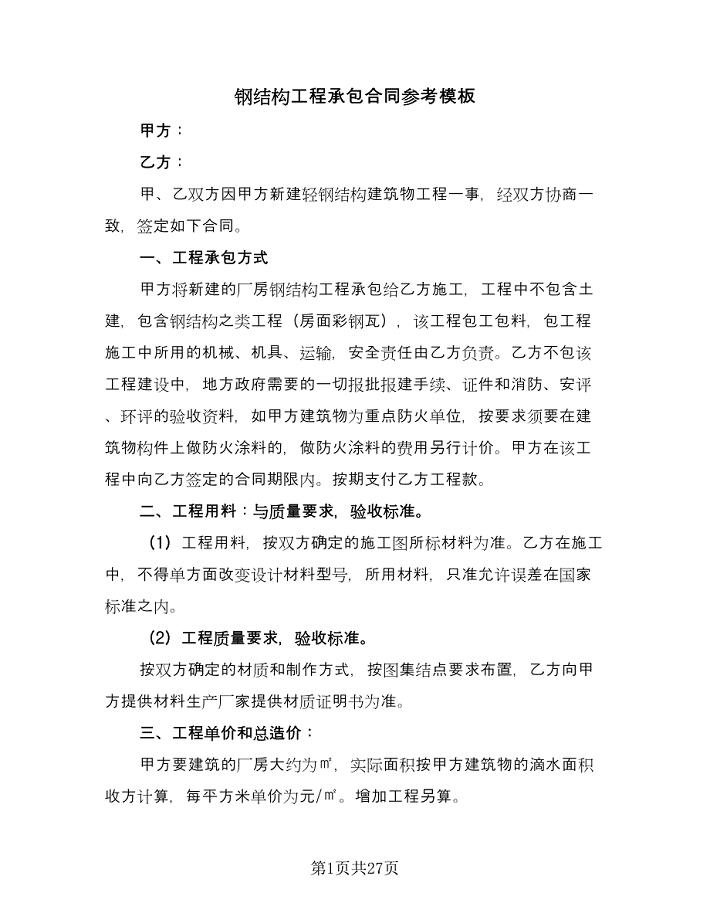

钢结构工程承包合同参考模板(7篇).doc

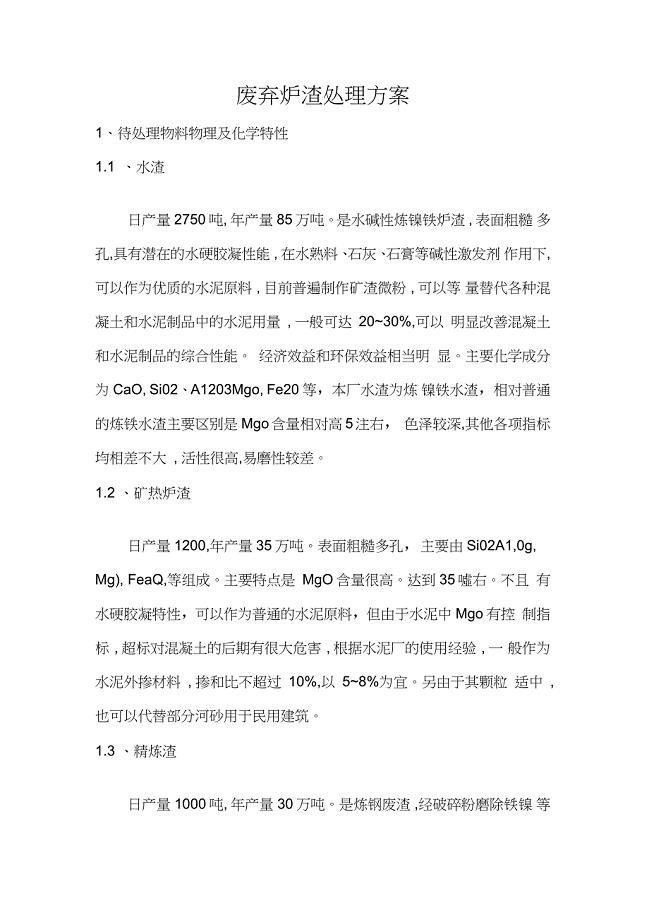

废弃炉渣处理方案

太阳能光伏发电建筑施工安全生产措施.docx

建立职业安全健康管理体系的原则

2023销售工作计划格式版(二篇).doc

环境卫生评比制度

环境卫生评比制度

2023-04-10 3页

东北师范大学21秋《社会心理学》在线作业二答案参考2

2022-09-04 13页

Tc编写俄罗斯方块游戏

2024-02-14 15页

作业安全分析考核试卷

2022-07-31 5页

西南大学22春《兽医产科学》离线作业一及答案参考19

2022-08-20 12页

2014自考沟通考《管理系统中计算机应用》A卷

2023-03-03 8页

北京理工大学21秋《会计学》平时作业一参考答案78

2023-09-07 14页

废电池——放错地方的宝贝

2023-04-27 11页

外埠市场的开发

2023-09-19 24页

第七包中医、皮肤、康复疼痛、病理、输血等科设备

2022-11-18 33页