博能个贷操作流程信用等级评定模板

25页

1、博能小额贷款公司个人贷款操作流程为进一步规范个人生产经营贷款业务操作,根据博能小额贷款公司个人贷款管理办法以及红谷滩新区博能小额贷款公司(以下简称“贷款公司”其它规章制度,制定本操作流程。一、贷款申请与受理借款人向贷款公司客户部门提出借款申请,填写博能小额贷款公司个人贷款业务申请表 (以下简称业务申请表),并提供 如下资料:(一)借款人及其配偶有效身份证件原件及复印件;(二)现住所证明(可选择户口簿、房产证等)原件及复印件;(三)营业执照原件及复印件 ,从事特种行业的同时提供有权批准部门颁发的特种行业经营许可证原件及复印件;合伙企业合伙人还须提供合伙协议原件及复印件,承包租赁企业承包人或承租人还须提供承包租赁协议原件及复印件;(四)税务登记证或纳税证明原件及复印件;(五)还款能力证明(可选择近期银行对帐单、金融资产证 明、税单、购销合同、经营企业电费单、财务报表、收入证明等 证明还款能力的资料);(六)贷款使用计划、用途证明或声明;(七)借款人及其配偶个人征信业务授权资料(可在业务申请表上签字授权);(八)担保资料;1、以自然人保证担保的,提供保证人有效身份证件原件及复印件、现住所证明

2、、职业证明、资产证明以及个人征信业务授权资料(可在业务申请表上签字授权)等;以信用担保机构 保证担保的,信用担保机构必须是符合 博能小额贷款公司个人 生产经营贷款管理办法相关之规定;2、以房地产抵押担保的, 提供有效权属证件原件及复印件;以第三方自然人房地产抵押担保的,同时提供房地产所有人和共有人的有效身份证件原件及复印件;以法人房地产抵押担保的, 同时提供公司章程原件及复印件,并出具合法有效的股东(大)会或董事会同意担保的书面文件;3、以质押方式担保的,提供权利凭证(包括同城未到期的 本(外)币定期储蓄存单、 凭证式国债和具有现金价值的人寿保 险单)原件及复印件,以第三方自然人权利凭证质押的,还需提 供出质人有效身份证件原件及复印件。(九)贷款公司规定的其他资料。二、贷款调查(一)受理借款申请后,调查部门调查经办人应通过实地调 查方式对借款人所提供资料的真实性和有效性及时进行调查,确保借款人所提供资料完整。调查内容主要包括:1、借款人及其配偶和保证担保人及其配偶的身份证件是否 有效,与本人是否相符。可通过人民银行、公安部的联网核查公民身份信息系统查询身份资料;2、借款人和担保人是否具

3、有完全民事行为能力;3、借款人提供的营业执照、特种行业经营许可证、合伙协议、承包租赁协议等资料是否真实、 有效,是否按规定办理年检 手续,有无被吊销、注销、声明作废、内容变更等情况;4、实地核实借款人、担保人的现住所和营业场所是否真实;5、借款人填写的业务申请表等相关资料中的电话号码(包括住宅电话、营业场所电话和移动电话等)是否真实有效;6、通过人民银行全国个人征信系统查询借款人及其配偶和自然人保证担保人的信用状况,是否有不良信用记录, 资信状况是否良好;对于存在到期未还的金融债务(包括逾期贷款、信用卡恶意透支等)或最近 1年内存在连续3期以上或累计6期以 上逾期记录的,可直接拒绝借款申请; 通过人民银行全国企业征 信系统查询贷款投向企业的信用记录,在他行存在到期未还金融债务或不良信用记录的,可直接拒绝借款申请;7、通过借款人提供银行对帐单、金融资产证明或纳税证明 等资料分析判断收入来源是否真实、稳定,收入水平是否合理, 是否具备按期足额偿还贷款本息的能力;8、贷款用途是否合法、合规、合理;9、 实地核实抵(质)押物所有人(含财产共有人)、保证担 保人担保意愿是否真实,担保能力是否充足

4、;(1)以自然人保证担保的,实地核实担保人现住所地址是否 真实,核实资信及代偿能力情况, 包括财产与收入状况、对外担 保情况及担保能力是否超出承受能力, 通过访谈核实保证人提供担保并承担连带责任的意愿是否真实; 以信用担保机构保证担保 的,核实信用担保机构的担保意愿是否真实, 合作协议是否有效(2)以房地产抵押担保的,实地核实抵押物与有效权属证件、业务申请表填写的内容是否相符,抵押物价值是否合理, 是否易于变现等;以法人房地产抵押担保的,同时核实股东(大) 会或董事会同意担保的书面文件是符合公司章程规定;(3)以权利凭证质押的,核实质押物权属的真实性和价值。10、确认抵押物价值调查人员须实地调查抵押物的产权归属、 地理位置、变现能力等 情况,抵押物价值以评估值为参考依据。 调查人员须明确抵押物 是否易于变现,评估值是否合理。11、确定抵(质)押率(1 )商品住房(含别墅)、自建房、商铺、写字楼、通用厂 房以及建设用地使用权的抵押率最高不超过评估价值的70% ;(2)储蓄存单和凭证式国债等权利凭证质押的, 要在确保贷 款本息能足额收回的前提下确定贷款额度, 人寿保险单质押率不 超过现金价

《博能个贷操作流程信用等级评定模板》由会员cn****1分享,可在线阅读,更多相关《博能个贷操作流程信用等级评定模板》请在金锄头文库上搜索。

广告牌设计与安装协议书范本(2篇).doc

【最新】鲁科版选修四课时训练【7】化学反应的方向含答案

木龙骨隔墙施工报告

计件工资管理办法范本

塔吊基础施工方案最终版

赴美带薪实习项目常见问题解答

东营市危险化学品项目合作计划书(模板参考)

有效集体教学活动

社会转型期价值冲突及价值观重建

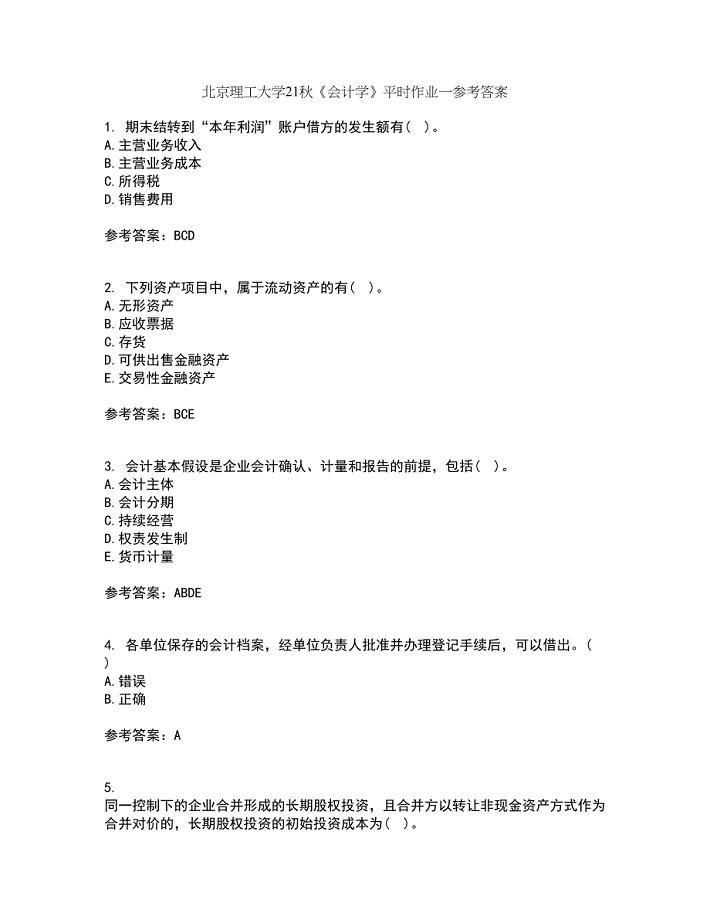

北京理工大学21秋《会计学》平时作业一参考答案78

英语教师工作总结范文(三篇).doc

高一下学期班主任周工作计划(6篇).doc

幼儿园中班数学教案《给图形做标记》

优质建筑公司专项项目部综合施工管理新版制度汇编

上海市房地产项目全过程审批环节告知汇总

塔吊起重吊装施工方案

RFID技术学习总结

2022学生军训日记感悟3篇(军训初体验日记)

燃气锅炉安全操作规程及注意事项

《廉颇蔺相如列传》打印教案

肺癌诊疗常规

肺癌诊疗常规

2023-08-08 7页

奥数专题——裂项法(一)(含答案)-

2022-12-06 10页

外墙涂料施工方案(3)完整

2023-12-27 23页

高三学生毕业个性评语大全一个班完整版

2023-05-10 10页

酒店管理论文

2023-03-29 18页

备货发货流程确认表

2023-02-04 11页

高速公路易燃易爆品管理办法

2023-07-15 4页

日内交易的理念与方法

2023-08-04 27页

试桩监理总结

2023-03-17 4页

系统开发设计方案

2023-02-06 7页