小企业会计准则2016年9月继续教育试题及答案-93分

14页

1、精选优质文档-倾情为你奉上小企业会计准则第一章概述4 符合中小企业划型标准规定所规定的微型企业标准的企业参照执行小企业会计准则。 ( )(1分) 正确 第一章概述4 已选择执行企业会计准则的小企业,不得在执行企业会计准则的同时,选择执行小企业会计准则的相关规定。()(1分) 正确 第一章概述4 小企业外部会计信息使用者主要为( )。(1分) 税务部门和银行 第一章概述4 小企业的会计要素计量属性均为( )。(1分) 历史成本 第二章 资 产21 下列税金中,不应计入存货成本的有( )。(1分) 由受托方代扣代缴的委托加工继续用于生产应纳消费税的商品负担的消费税 第二章 资 产21 甲公司2013年3月6日从二级市场购入的一批乙公司发行的股票100万股,作为短期投资,取得时公允价值为每股为5.2元,含已宣告但尚未发放的现金股利为0.2元,另支付交易费用5万元,全部价款以银行存款支付。2013年3月16日收到最初支付价款中所含现金股利。 2014年2月21日,乙公司宣告发放的现金股利为0.3元。 2014年3月21日,收到现金股利。2014年4月16日,将该股票全部处置,每股5.2元,交易

2、费用为5万元。企业处置该投资应确认的投资收益为( )。(1分) 10万 第二章 资 产21 A公司2013年3月1日以2 000万元购入B公司发行在外10%的股份,另支付了6万元相关税费,A公司准备长期持有。2013年5月10日B公司宣告发放2012年股利500万元。2013年5月20日A公司收到上述股利。2014年1月,企业以2 300万将该股权转让。该企业转让股权应确认( )。(1分) 投资收益294万元 第二章 资 产21 企业的基本存款账户可以存入现金,不能支取现金。( )(1分) 错误 第二章 资 产21 小企业持有固定资产的目的,是为了生产商品、提供劳务、出租或经营管理的需要,也可直接用于出售。( )(1分) 错误 第二章 资 产21 对于增值税一般纳税人而言,不构成外购生产用固定资产成本的是( )。(1分) 按照税法规定可以抵扣的增值税额 第二章 资 产21 小企业会计准则中纳入其他货币资金核算内容的是( )。(1分) 备用金 第二章 资 产21 将自产的产品用于非应税项目,如用作福利发放给职工等,应视同销售计算应交增值税。( ) (1分) 正确 第二章 资 产21 小企

3、业购置计算机硬件所附带的、未单独计价的软件,也通过“固定资产”科目核算。( )(1分) 正确 第二章 资 产21 小企业会计准则下,满足一定条件可以资本化。( )(1分) 错误 第二章 资 产21 非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益,不应计入存货成本。 ( )(1分) 正确 第二章 资 产21 甲企业生产汽车轮胎,属一般纳税企业,适用增值税税率为17。3月5日委托乙单位(一般纳税企业)加工汽车外胎20个,发出材料的实际成本为4 000元,加工费为936元(含增值税),乙单位同类外胎的单位销售价格为400元,外胎的消费税率为10。 3月20日该厂将外胎提回后当即投入整胎生产(加工费及乙单位代收代交的消费税均未结算),此时,甲企业所作的会计分录错误的有( )。(1分) 借:委托加工物资 800 应交税费应交增值税 13 贷:应付账款 936 第二章 资 产21 小企业不能可靠估计无形资产使用寿命的,摊销期不得低于10年。( )(1分) 正确 第二章 资 产21 按照小企业会计准则,小企业应收账款不计提坏账,发生损失时直接转销计入营业外支出。( )(1分) 正确

4、 第二章 资 产21 应收及预付款项实际发生坏账时,应当计入营业外支出。( )(1分) 错误 第二章 资 产21 外购土地及建筑物支付的价款应当在建筑物与土地使用权之间按照合理的方法进行分配;难以合理分配的,应当全部作为无形资产。( )(1分) 错误 第二章 资 产21 小企业会计准则规定短期投资期末按公允价值计量。( )(1分) 错误 第二章 资 产21 由指定的备用金负责人按照规定的数额领取,支用后按规定手续报销,补足原定额。这种备用金的管理方式称为( )。(1分) 定额备用金 第二章 资 产21 企业的( )是指与农业生产相关的有生命的(即活的)动物和植物。(1分) 生物资产 第二章 资 产21 盘盈存货实现的收益应当冲减管理费用。( )(1分) 正确 第二章 资 产21 甲公司2013年2月1日购入需要安装的设备一台,取得的增值税专用发票上注明的设备价款为120万元,增值税为20.4万元。购买过程中,以银行存款支付保险费等费用3万元。安装时,领用生产用材料6万元;支付安装工人工资3万元。该设备2013年3月30日竣工验收合格。甲公司对该设备采用年限平均法计提折旧,预计使用年限为

《小企业会计准则2016年9月继续教育试题及答案-93分》由会员ni****g分享,可在线阅读,更多相关《小企业会计准则2016年9月继续教育试题及答案-93分》请在金锄头文库上搜索。

太航条码秤技术手册

“公司广告部个人计划”个人工作计划

初中数学毕业生学业模拟考试

大连理工大学21春《钢筋混凝土结构》离线作业一辅导答案80

关于某中学物理课程评价与衡量改革地设想与探索

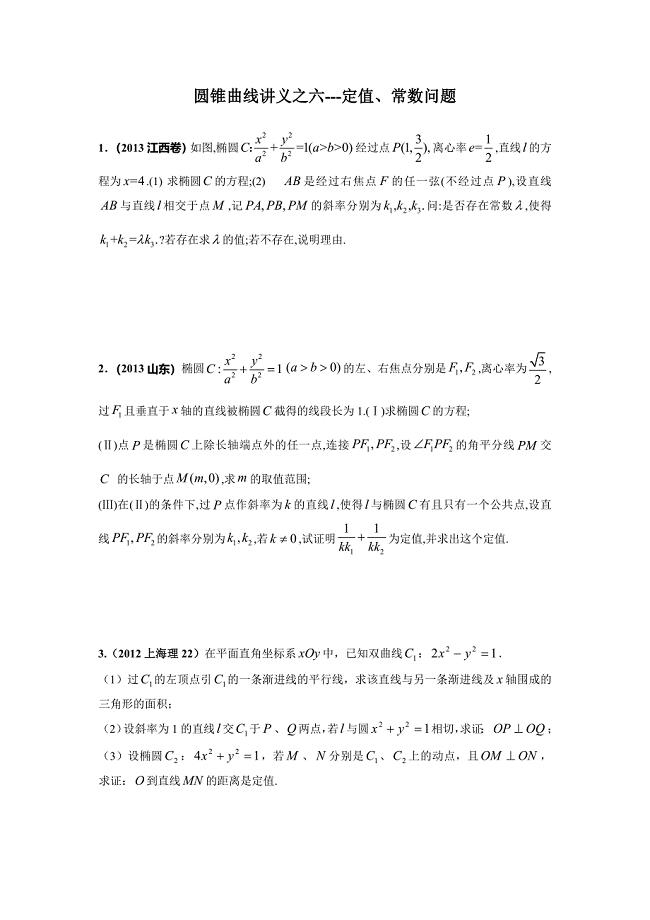

圆锥曲线讲义之六

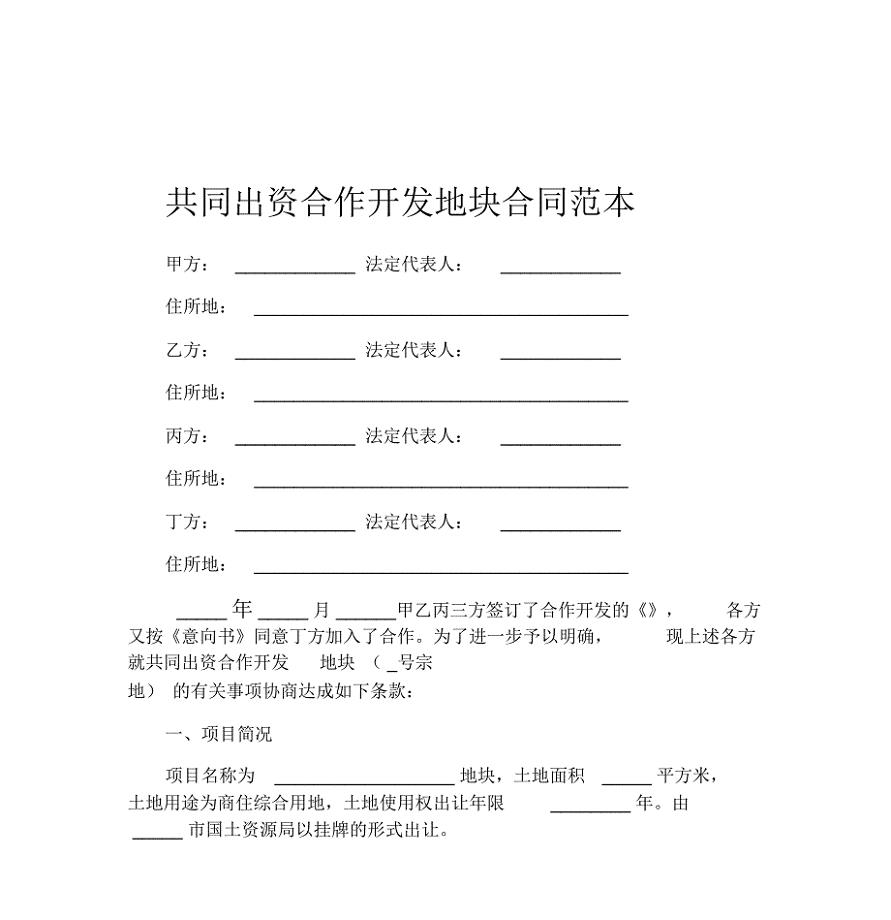

共同出资合作开发地块合同范本

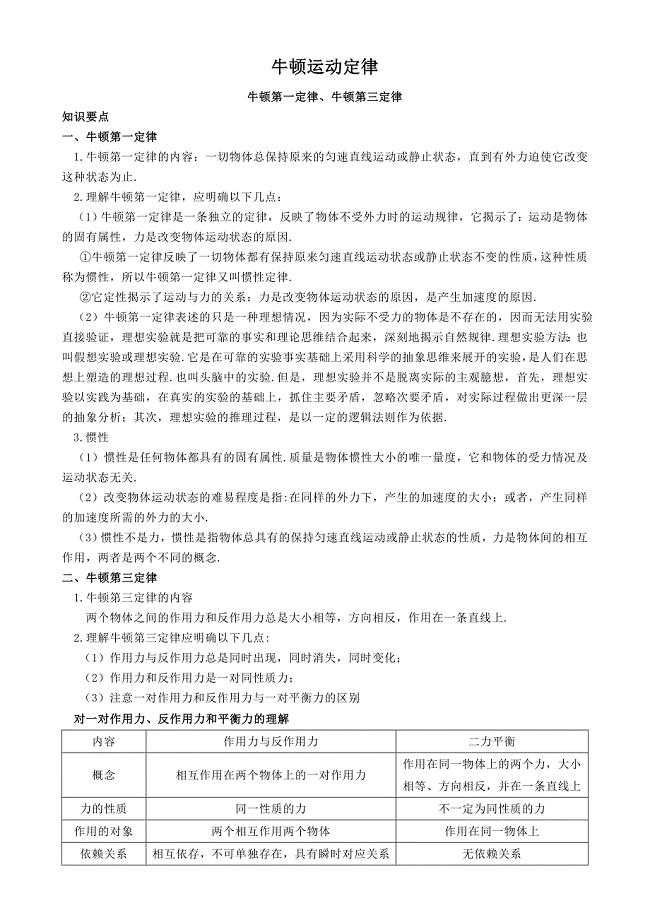

牛顿三大定律知识点与例题

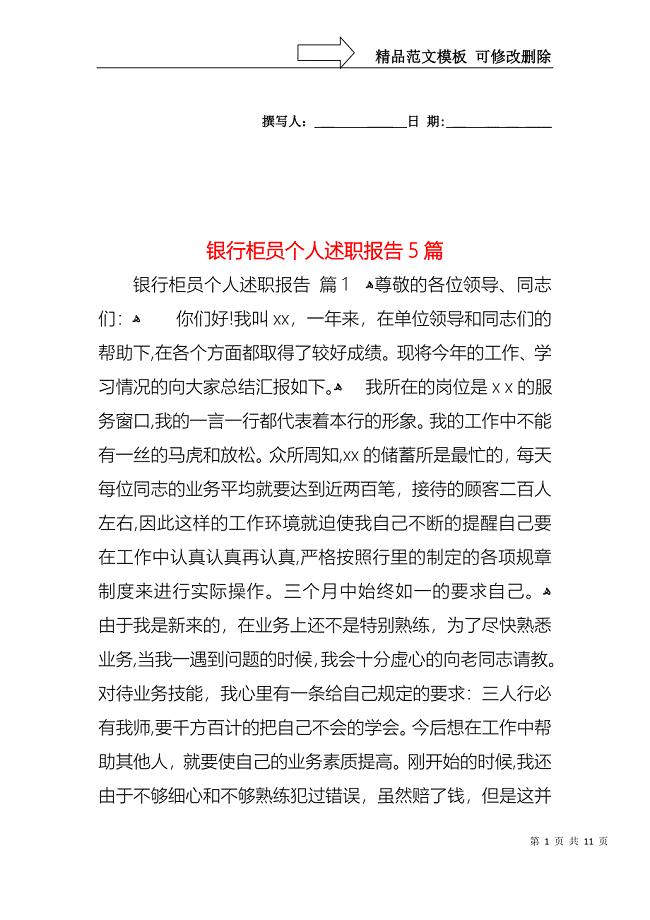

银行柜员个人述职报告5篇

农业局局长在春耕备耕新闻发布会上的讲话稿

加油站隐患整改设计方案

大连家用呼吸机项目商业计划书【范文】

企业财务风险管理

教育科研工作的自我总结(二篇).doc

酒店应急预案大全

《春酒》说课稿

![二次函数复习教案[下学期]北师大版](https://union.152files.goldhoe.com/2023-10/27/fa72d6c8-23cf-4bdb-9c21-355a96ee71be/pic1.jpg)

二次函数复习教案[下学期]北师大版

房地产开发企业成本构成明细科目

抄表到户供配电设施工程

2023年下学期高中体育教师工作计划(3篇).doc

气象局新农村建设工作总结

气象局新农村建设工作总结

2022-11-05 11页

外研版英语八上试题期末测试题一(DOC 5页)

2022-09-28 6页

2013年福建省高中化学竞赛模拟试卷

2023-11-27 11页

疫情防控知识教案(共6页)

2023-05-25 6页

《中庸》导学案剖析

2023-09-09 8页

质量评估报告(消防水池)

2023-01-04 5页

粗格栅及进水泵房(共10页)

2023-12-03 10页

公路建设工程计量支付的全过程控制

2023-02-22 4页

2017年云南省医学综合基础知识考试试题

2023-05-01 7页

钢铁是怎样炼成的(练习题及答案)

2022-10-25 4页