财务管理是一门实践性很强的学科

9页

1、1 、财务管理 :是一门实践性很强的学科,它是在既定的理财环境中,按照企业合理的财务管理目标 ,通过财务管理的具体程序和方法,研究资金在企业的运动形式及其规律.2 、财务活动:筹资活动、投资活动、利润分配活动、资金营运活动四个环节。3 、企业财务关系:是指企业在财务管理过程中与有关各方所发生的经济利益关系。可概括为以下几个方面内容: 一企业与政府之间的财务关系二) 企业与投资者之间的财务关系三)企业与债权人之间的财务关系四)企业与受资者之间的财务关系五)企业与债务人之间的财务关系六) 企业内部单位之间的财务关系七) 企业与职工之间的财务关系 .4 、财务管理目标;一)利润最大化:缺点 1 利润最大化没有考虑资金的时间价值 2 利润最大化没有考虑所获利润和投入资本额的关系3 利润最大化没有考虑风险问题4 利润最大化往往会使企业财务决策带有短期行为的倾向,即只顾实现目前的最大利润, 而不顾及企业的长远发展。二)股东财富最大化三)企业价值最大化5 、财务管理环境:包括外部环境(包括:经济环境、法律环境)、内部环境(包括:企业管理体制和经营方式、 企业资本实力、 生产技术条件、经营管理水平、

2、决策者的素质)6 、货币时间价值是指资金在周转使用过程中,由于时间因素而形成的差额价值。7 、货币时间价值的产生原因: 1 投资收益的存在 2 通货膨胀因素的存在 3 风险因素的存在。8 、货币等值是指在时间因素的作用下,在不同时点上的绝对额不同的货币可能具有相同的价值。9 、货币时间价值的计算基础:单利制: In=P niI n表示经历了N 个计息周后的利息P本金I 利率 N 计算周期数利息和; Fn =P In =P (1ni)10 、企业筹资是指企业作为筹资主体根据其生产经营、对外投资和调整资本结构等需要,通过筹资渠道和金融市场,运用筹资方式,经济有效地筹措和集中资本的活动。11 、企业筹资渠道可以归纳为: 1 政府财政资 2 银行信贷资本 3 非银行金融机构资本 4其他法人资本5 民间资本 6 企业内部资本 7 国外和我国港澳台资本。12 、企业筹资方式有: 1 投入资本筹资(吸收直接投资)2 发行股票筹资 3 发行债券筹资 4 银行借款筹资 5 商业信用筹资 6 融资租赁筹资 7 留存收益(自有(权益)资金包括: 1、2、8 负债资金包括: 3、5 、6、7 长期资金包括:

3、1、2、3 、6 、7、8 短期资金包括: 51 年)。13 、企业筹资的原则:规模适当的原则、筹措及时的原则、来源合理的原则、方式经济的原则、遵守法规的原则。14 、商业信用的形式包括:应付账款、预收贷款、应付票据;有代价信用的计算公式:放弃现金折扣的成本 = 现金折扣百分比 /1- 现金折扣百分比 360/ 信用期限 - 折扣期限。15 、商业信用筹资的优缺点:使用期限较短、给双方带来一定的风险。16 、短期借款利息支付方法: 1 、收款法:也叫利随本清法,是指在借款到期时向银行支付利息的方法 2、贴现法:是指银行向企业发放货款时,先从本金中扣除利息部分,到期时借款企业则要偿还贷款全部本金的方法 3、加息法:是指银行根据名义利率计算的利息加到贷款本金上计算出货款的本息和, 要求企业在贷款期内分期等额偿还本息之和的金额。17 、银行借款筹资的优点:筹资速度快、筹资成本低、借款弹性好银行借款筹资的缺点:财务风险较大、限制条款较多、筹资数额有限。18 、股票是指股份公司发给股东,以证明其进行投资并拥有权益的有价证券。股票的类型:股票按股东权利和义务分为普通股和优先股、按票面有无记名分为记

4、各股票和无记名股票、按票是否标明金额,可分为有面额股票和无面额股票、按投资主体的不同,可分为国家股、 法人股、个人股和外资股、 按发行时间的先后, 可分为始发股和新发股、按股票的上市地点和所面对的投资者的不同,我国上市公司的股票有A 股、B 股、H 股、N 股和 S 股等的区分。19 、普通筹资优缺点: 1 、没有固定的费用负担2 、没有固定的到期日,不用偿还3 、筹资风险小,筹资限制较小4、能增加公司的信誉普通股筹资的缺点: 1 、资本成本较高2、普通股票筹资虽无财务风险,但也享受不到财务杠杆带来的利益3、控制权易分散,会导致股份下跌。20 、优先股的种类:累积优先股和非累积优先股、全部参加、部分参加和不参加优先股、可转换优先股和不可转换优先股、可赎回优先股和不可赎回优先股、可调整优先股和不可调整优先股。21 、优先股筹资的优点:筹资风险小、有利于增加公司财务的弹性、股利的支付既固定又有一定的灵活性、保持普通股股东对公司的控制权、具有财务杠杆作用、增强公司的实力,提高公司的信誉。发行优先股融资的缺点:资本成本高于债券、对公司的制约因素较多、公司财务负担较重。22 、长期借款的种类:

《财务管理是一门实践性很强的学科》由会员M****1分享,可在线阅读,更多相关《财务管理是一门实践性很强的学科》请在金锄头文库上搜索。

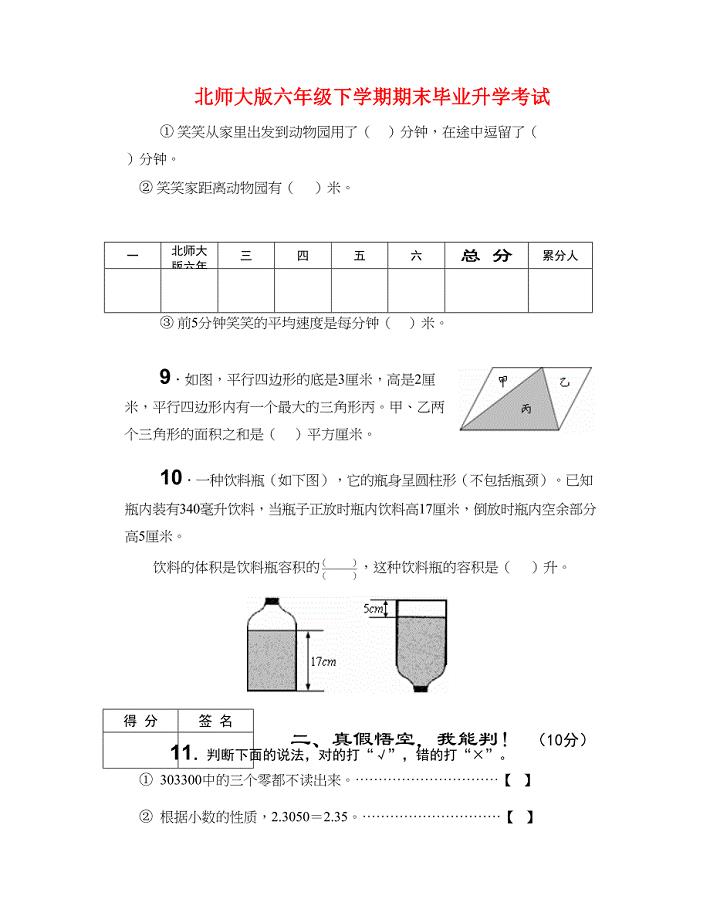

北师大版六年级数学下册期末毕业考试试卷

吐列毛杜镇2022年经济会议讲话

高考化学21题等值模拟【第21题】及答案

物理教学设计与反思

创新引领科技赋能演讲稿10篇

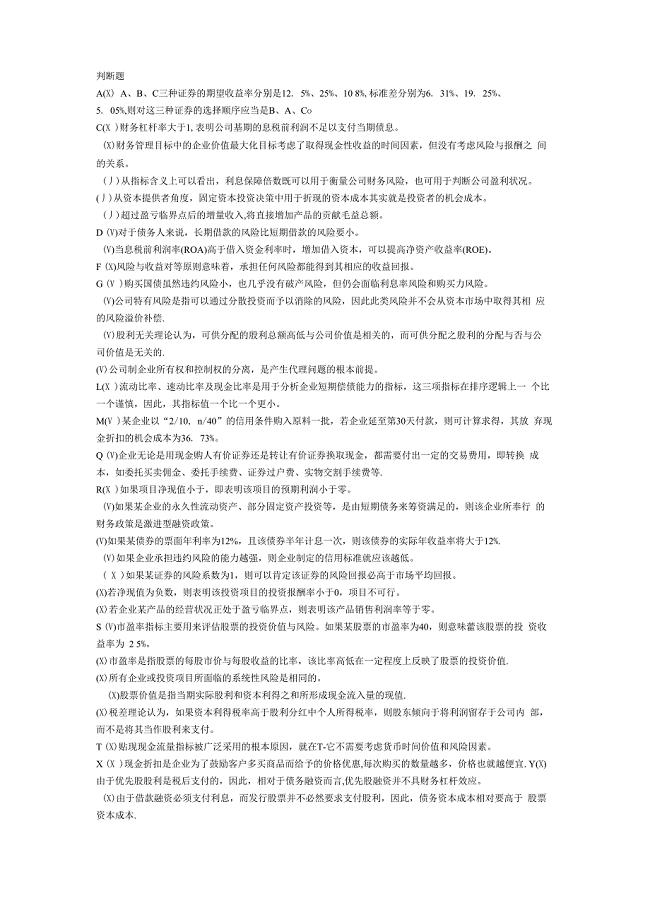

财务管理判断题47512

小学生四年级演讲稿

教师校本研修心得体会13篇

页岩标砖仿古砖加工项目资金申请报告模板

大连理工大学22春《财务管理》离线作业二及答案参考88

物业管理服务合同书1

2023教师开学工作计划范本(二篇)

班级养成教育工作总结(四篇).doc

家乡的风俗六年级单元作文500字.doc

小学安全教育月活动总结

新《施工方案》施工投标文件

幼儿园彩泥活动中的教与不教

六安市家政服务项目创业计划书(参考范文)

大连理工大学21秋《创新思维与创新管理》复习考核试题库答案参考套卷71

钢铁是怎样炼成的(练习题及答案)

程序流程图RS00503

程序流程图RS00503

2022-12-24 2页

公共部门人力资源管理基础阶段练习四

2022-10-23 2页

关于员工满意度的调查问卷

2022-12-02 8页

河南创新企业培训-企业内训与顾问服务(doc 33)

2022-09-03 34页

电广传媒-管理问卷调查报告

2023-06-06 44页

技术创新案例-鲜京集团的新选择(doc10)(1)

2023-04-13 10页

中小企业管理剖析2作业

2023-07-03 7页

建设工程法规及相关知识模拟试题一

2023-07-23 8页

关于管壳式换热器传热性能的调研

2023-02-16 7页

外贸流程LCCIF

2023-02-26 39页