新准则下企业养老金会计核算的探讨

4页

1、精选优质文档-倾情为你奉上新准则下企业养老金会计核算的探讨何花花摘要:2016年,“十三五”和“两会”都密切关注养老金问题,指出要建立基本养老金合理调整机制,意图减轻个人养老负担,安心养老。本文将从新颁布的会计准则着手,分析当前养老金会计核算存在的问题,提出合理化建议。关键词:企业养老金 会计核算 养老保险制度2014年,财政部对2006年的会计准则进行了修订,其中修改了有关养老金会计核算的规定,如今基本实现与国际财务报告准则的趋同。一、我国养老金计划2014年1月,财政部出台了新修订的第9号会计准则(以下简称“新准则”)。相较于旧准则,新准则将养老保险的核算计入“应付职工薪酬离职后福利”,明确规范了设定受益计划的处理方式。(一) 设定提存计划企业为员工设立个人账户,将按照一定公式计算得出的养老金,再交付于第三方(信托机构)保管。员工根据个人账户累计的养老金额进行提取,因而投资风险归于个人。对企业来说,每期缴纳的养老金费用是确定的,会计处理过程为提存时借记“养老金费用”,贷记“现金”或“银行存款”或“应付养老金”。不需要精算假设,仅包含确认养老金和向第三方机构缴纳养老金两个处理步骤。(

2、二) 设定收益计划企业按照一定标准计算得出员工未来能够获得的养老金,规定员工退休后以何种方式提取养老金的数额,即养老金额确定,风险由企业承担。设定收益计划因企业需面临许多不确定事项,会计的处理过程中需要考虑很多。(一)养老金的会计确认未能反映其实质 企业的养老金核算绝大多数并没有基于精算的会计假设之上,而是采取了历史成本计量属性。然而支付养老金应当是未来的行为,应对未来应付养老金的金额进行折现,而非现如今企业按员工目前工资的比例提取养老金。这导致每期提存的养老金负债与当期的服务成本不匹配,使得养老金的资产以及养老金负债的确认不能够完全反映其实质,对于企业的养老金会计核算来说也缺乏相当程度的准确性。 (二) 补充养老保险会计核算不明确明确企业补充养老保险的会计处理方法,是在与国际财务报告准则接轨的进程中必须解决的问题。除此之外,养老金费用的确认包括前期服务成本、利息费用和实际收益。现如今员工的养老金是从社会统筹中提取,采取收付实现制度,无论员工是否退休,养老金均混为一谈,导致养老金的前期费用核算无法精准,从而利息摊销、养老金费用的精算都存在差异。(三) 缺乏养老金核算的单项科目 当企业向

《新准则下企业养老金会计核算的探讨》由会员hs****ma分享,可在线阅读,更多相关《新准则下企业养老金会计核算的探讨》请在金锄头文库上搜索。

财产公证书格式样本【三篇】.docx

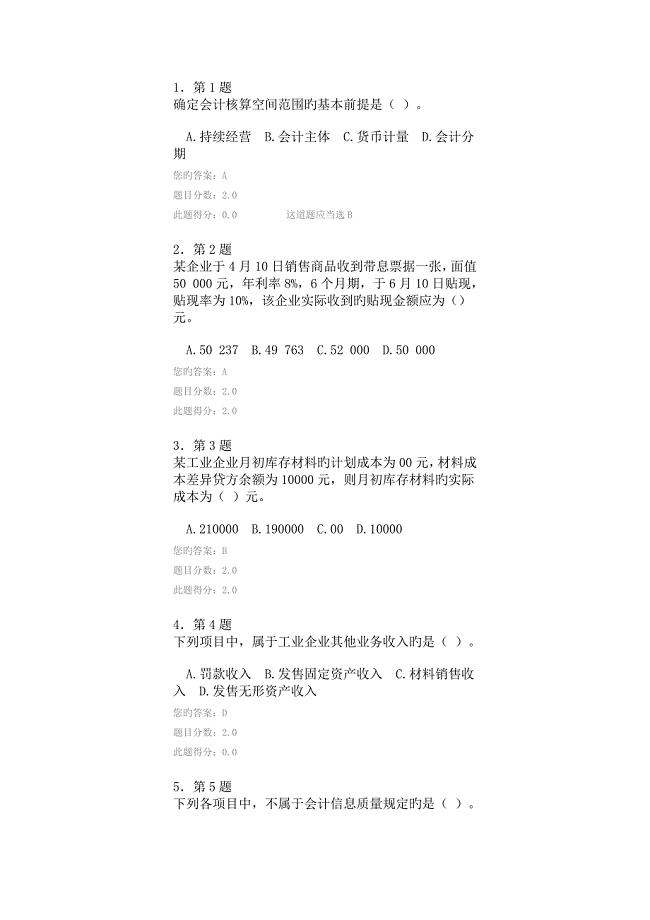

2023年华师在线中级会计实务在线作业

员工入职管理规定

2023年山西中医学院中西医结合附属医院”康复医学与技术“岗位招聘考试历年高频考点试题含答案解析

建设节能增效环保提升改造项目资金申请报告写作模板

高考物理带电粒子在复合场中的运动

永州微纳机器人技术服务项目招商引资方案_参考模板

2023年2保密年度个人工作计划两篇新编.docx

五加与减(二)跳绳

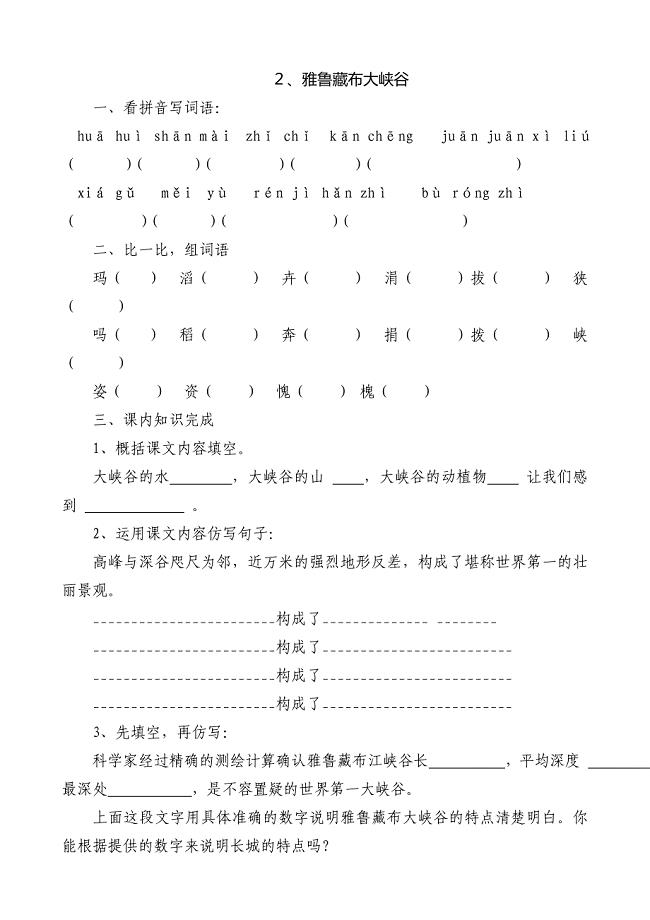

2雅鲁藏布大峡谷作业

2023年《小王子》读书心得5.docx

杨浦区2020年一模卷(1)

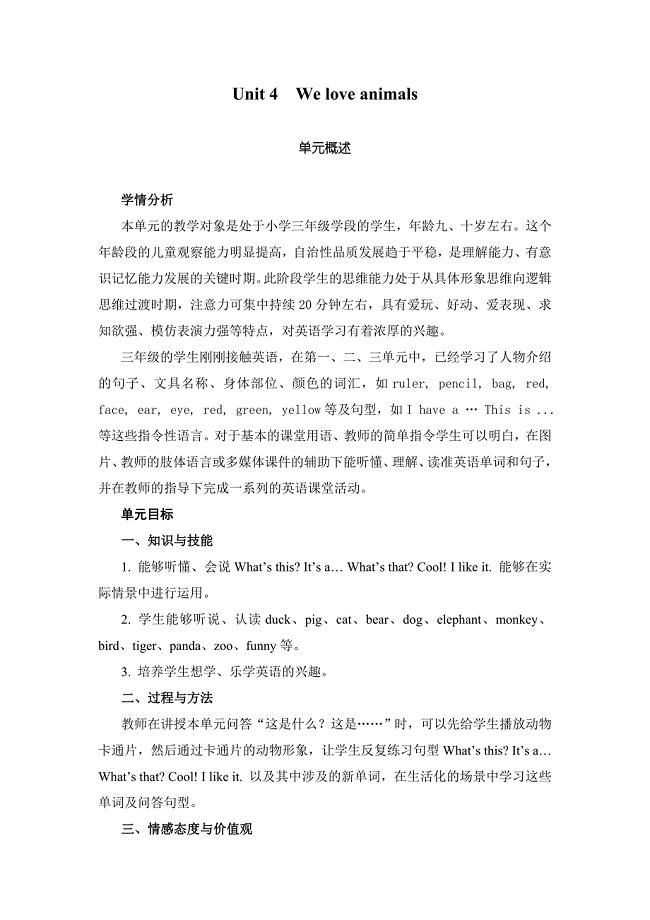

pep三年级英语上册第四单元备课

2023年加强老干部工作管理的实施意见.docx

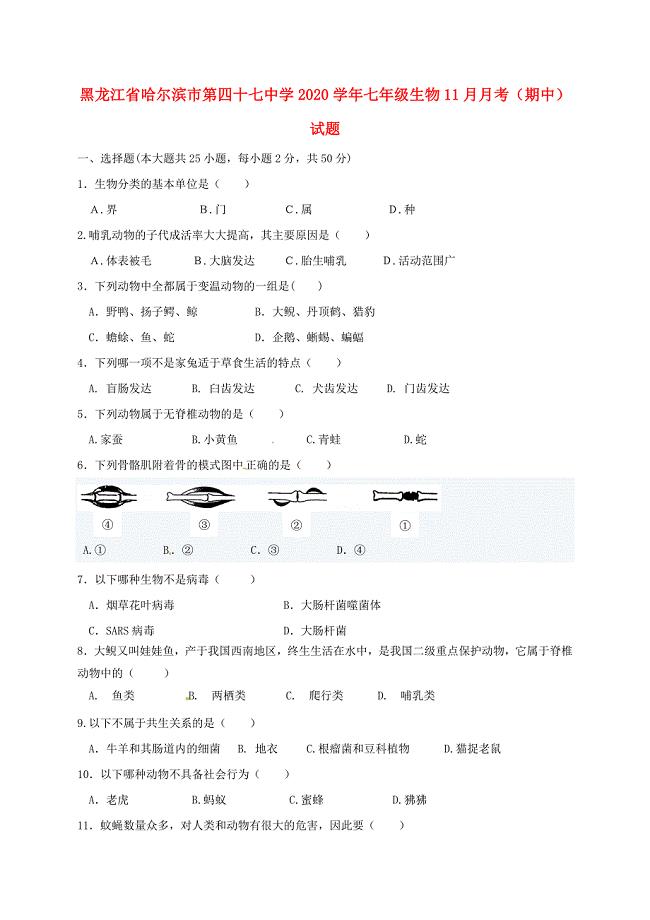

黑龙江省哈尔滨市第四十七中学七年级生物11月月考期中试题无答案新人教版

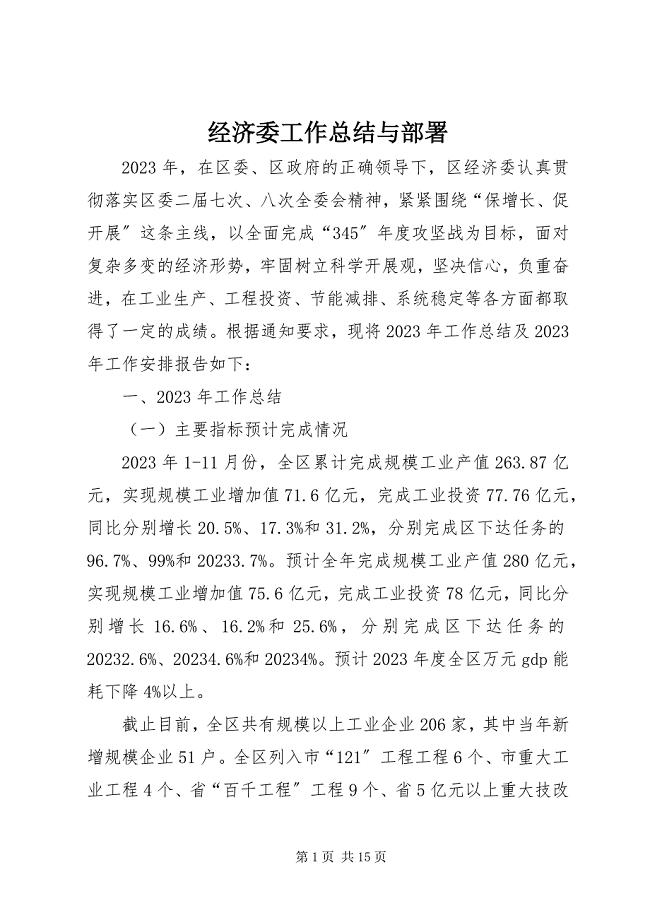

2023年经济委工作总结与部署.docx

2022学年吉林省长春市九台市师范高级中学化学高二下期末考试试题(含解析).doc

定向钻施工工法2

2023年工业发展情况调研报告.docx

2023年大学生宿舍文化节活动策划方案.docx

最新部编版二年级语文下册期末考试题(汇总)(DOC 7页)

最新部编版二年级语文下册期末考试题(汇总)(DOC 7页)

2023-07-14 7页

员工入职管理规定

2023-12-31 24页

高中班主任评语

2023-05-14 58页

安装算量培训考试题

2023-12-28 4页

手机供货合同范本(DOC 24页)

2023-08-06 23页

人教版化学九年级上册知识点汇总(共19页)

2022-08-07 20页

岗位分析与岗位评价适应资料

2022-10-14 71页

细胞生物学[第九章细胞骨架]课程预习

2023-05-06 9页

期末考试目标及措施

2022-08-26 3页

科主任创建承诺书放射科目前我院创建三级妇保院已全面进入

2023-03-21 13页