南财中级实务期末模拟试卷E

10页

1、南 京 财 经 大 学成 人 教 育 2008-2009学 年 第 一 学 期 中级会计实务 课程试卷(卷5)(考试形式:)专业/班级: 学号: 姓名: 题号一二三四五六七总分得分 -一、单项选择题(共 10 小题,每题 1 分,共计 10 分)答题要求:下列各题只有一个符合题意的答案,请将你所选答案前面的英文大写字母填入括号内。1.企业将融资租入固定资产视同自有固定资产核算,所体现的会计核算的一般原则原则是( D )。A.客观性原则 B.刚好性原则 C.可比性原则 D.实质重于形式原则2.不包括在现金运用范围内的业务是( C )。A. 支付职工福利费 B.结算起点以下的零星支出C.支付银行借款利息 D. 向个人收购农副产品 3.依据我国企业会计制度规定,存在现金折扣的状况下,应收账款入账价值应采纳( B )。A.直线法 B. 总价法 C.净价法 D. 间接法 4.一般纳税人发生的下列各项支出中,不计入存货成本的是(B )。A. 可以抵扣的增值税进项税额 B.购买存货而发生的运输费C.购买存货而支付的进口关税 D. 入库前的选择整理费 5.企业采纳出包方式购建固定资产,按合同规定预付的

2、工程款,应通过(D )科目核算。A.预收账款 B.应收账款 C.其他应收款 D.在建工程6.企业出租无形资产取得的收入,应当计入(B )。A.主营业务收入 B.其他业务收入C.投资收益 D.营业外收入7.企业购入股票支付的价款中,假如包含已宣告但尚未领取的现金股利,则应当( D )。A.计入投资成本 B.作为其他应收款C.作为应收股利 D.计入投资收益8.按公司法规定,法定盈余公积金累计已达到注册资本的( D )时可不再提取。A20% B25% C10% D50%9在视同买断销售商品的托付代销方式下,托付方确认收入的时点是( C )。A托付方交付商品时 B托付方销售商品时C托付方收到代销清单时 D托付方收到货款时10下列项目中,不属于流淌负债项目的是( C )。A应交税费 B应付票据 C预付账款 D应付账款二、多项选择题(共5小题,每题2分,共计10分)答题要求:下列各题,有两个或两个以上的符合题意,将你所选答案前面的英文大写字母填入括号内;多选、少选、错选均不得分。1企业的期间费用主要包括(BCD )。A.制造费用 B.管理费用 C.财务费用 D.销售费用2出售无形资产的净损失不应计

3、入 (BCD )。A.营业外支出 B. 销售费用 C. 管理费用 D. 财务费用3下列税金中,不通过“应交税费”科目核算的是( ACD )。A. 营业税 B. 增值税 C. 印花税 D. 耕地占用税4下列资产项目中,属于企业存货的有( ABD )。A. 在途物资 B.工程物资 C.托付加工物资 D. 特准储备物资5工业企业获得的下列经济利益流入中,属于其他业务收入的有(ABCD )。A.出租固定资产 B.出售无形资产 C.出售原材料 D.出售固定资产 三、推断题(共10 小题,每题1分,共计10分) 答题要求:在每小题后面的括号内填入推断结果,你认为正确的用“ ”表示,错误的用“”表示。1法律主体必定是会计主体,会计主体也必定是法律主体。 (F ) 2长期股权投资采纳成本法核算,投资企业确认的投资收益仅限于所获得的被投资企业在接受投资后产生的累计净利润的安排额 。 ( F ) 3以一笔款项购入多项没有单独标价的固定资产,应当依据各项固定资产公允价值比例对总成本进行安排,分别确定各项固定资产的成本。( F)4存货的日常核算可以采纳安排成本法,但在编制会计报表时,应当按实际成本反应存货的价

《南财中级实务期末模拟试卷E》由会员re****.1分享,可在线阅读,更多相关《南财中级实务期末模拟试卷E》请在金锄头文库上搜索。

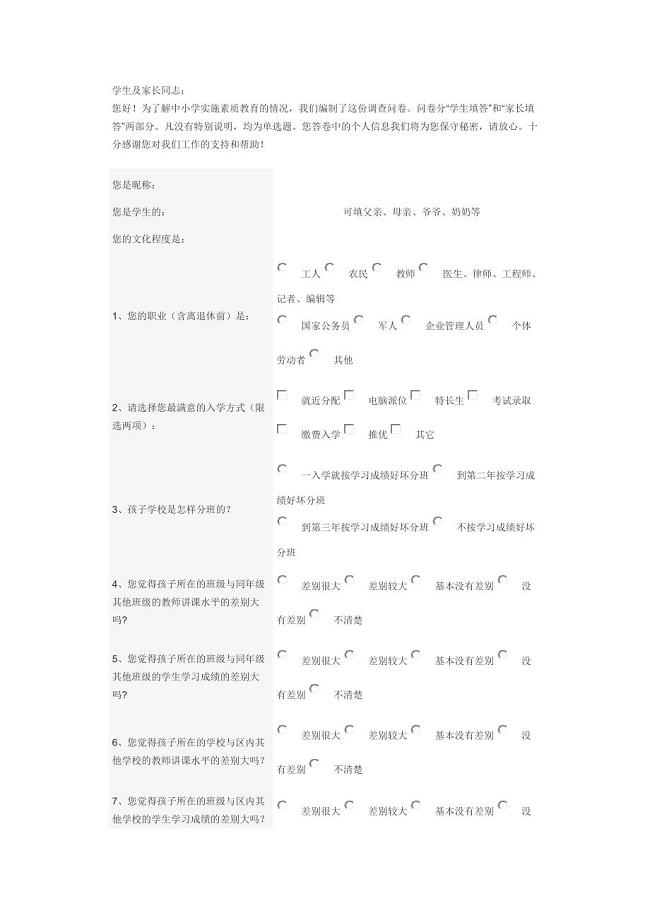

家长调查问卷

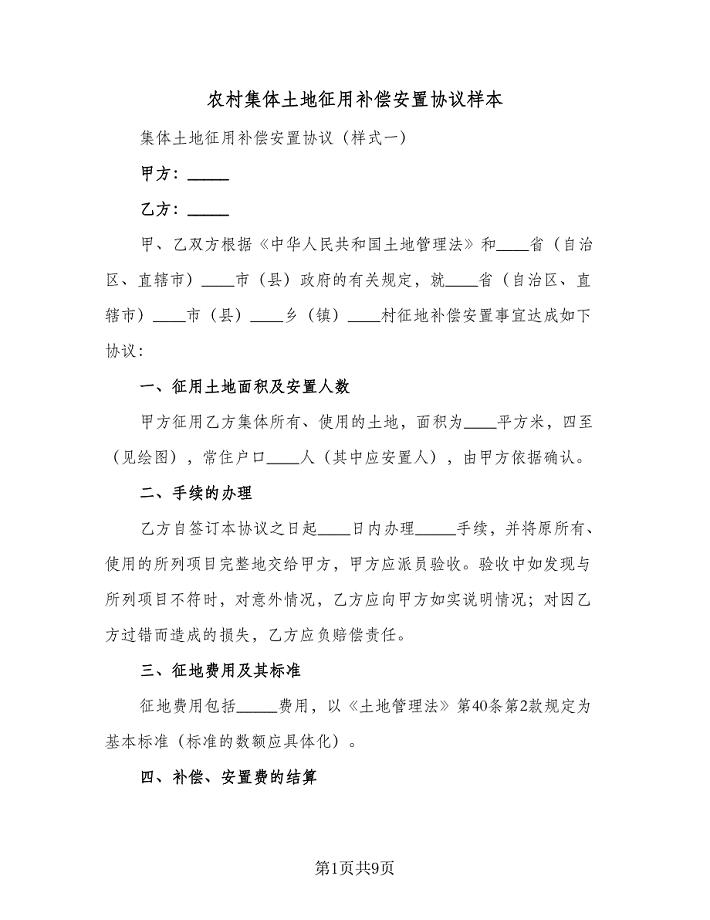

农村集体土地征用补偿安置协议样本(六篇).doc

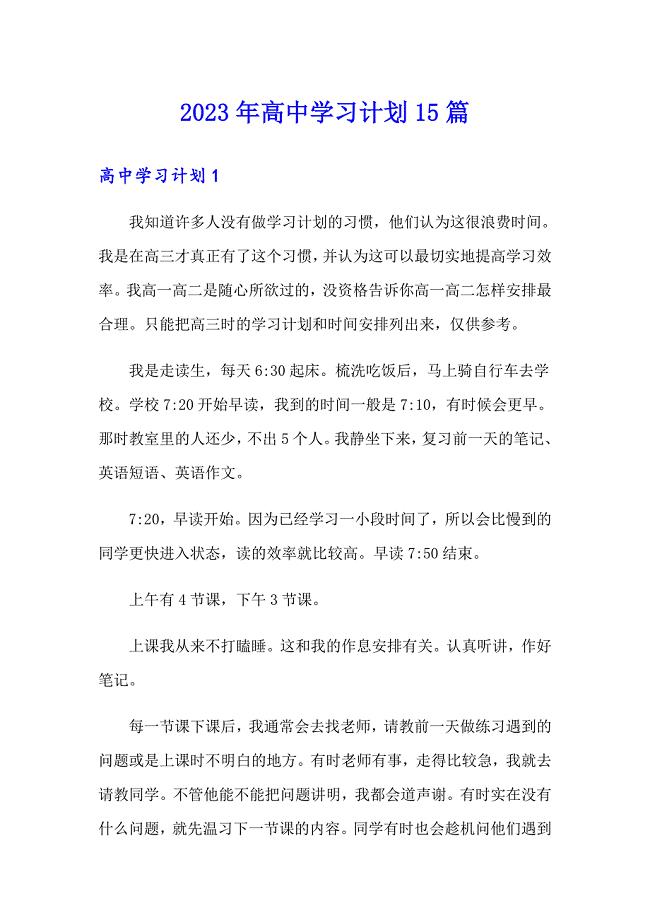

2023年高中学习计划15篇(精选)

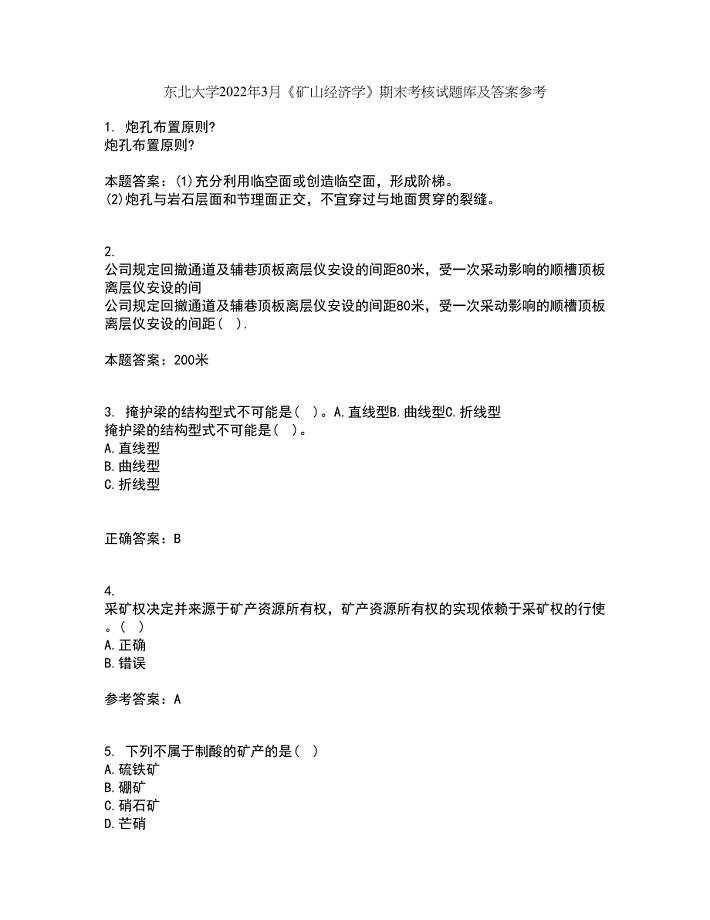

东北大学2022年3月《矿山经济学》期末考核试题库及答案参考83

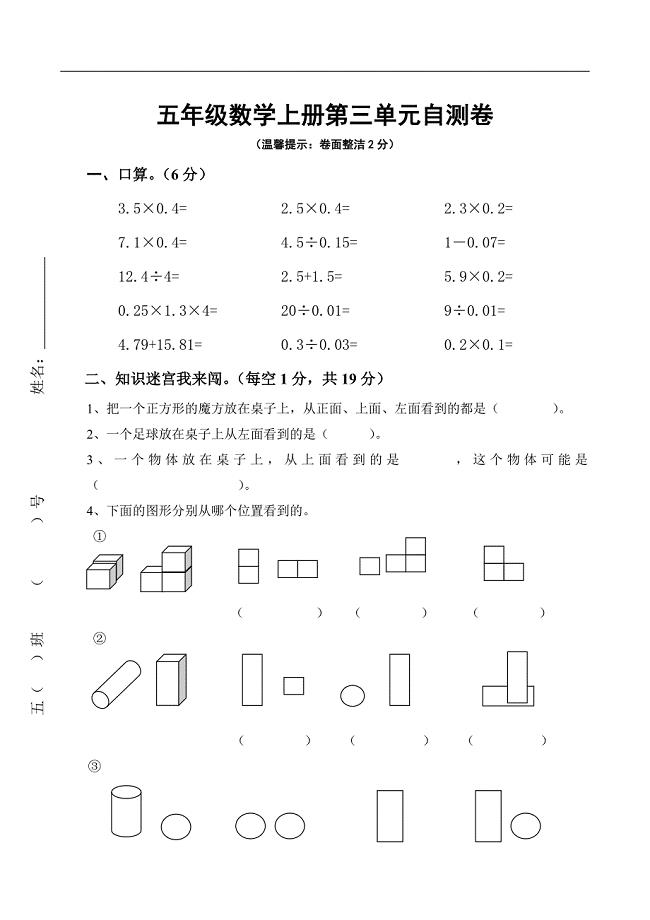

人教版五年级数学上册第三单元测试题

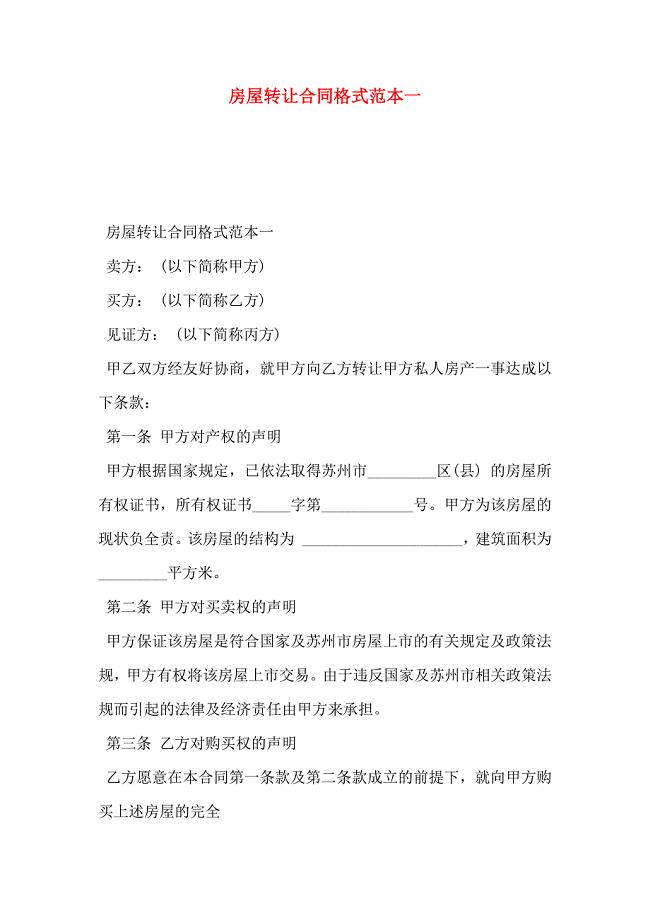

房屋转让合同格式一

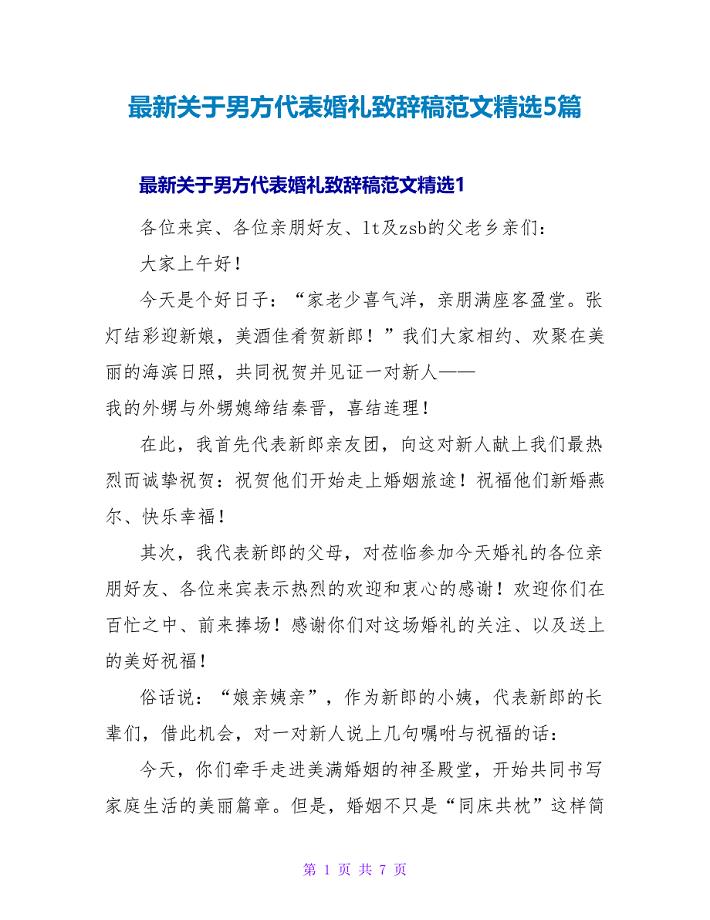

最新关于男方代表婚礼致辞稿范文精选5篇

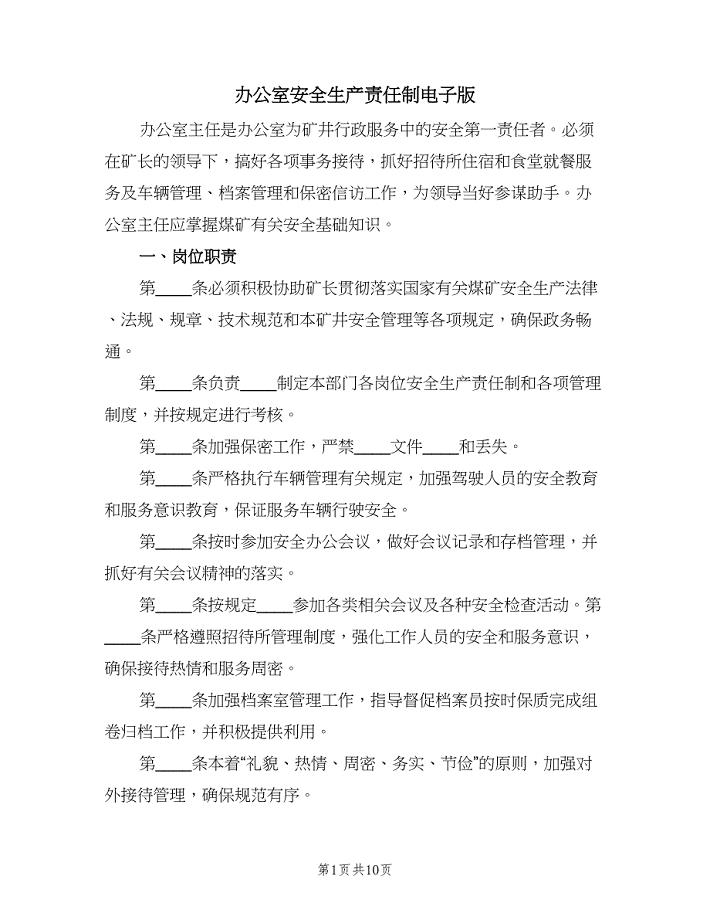

办公室安全生产责任制电子版(9篇)

护理中专应届求职信

2023厨师个人工作总结模板(四篇).doc

护工劳动合同范本

综合应用能力

宁波市鄞州区五乡镇人民政府招考1名编外人员押题卷(第6次)

人事、法律、管理类岗位职责描述

高三理科数学058

主任述职模板集合六篇3

浅谈玉米绿色种植的新型技术

人事部门上半年工作总结范文(四篇).doc

《肖申克救赎》观后感

股份赠与协议实(三篇).doc

基层管理培训心得

基层管理培训心得

2024-01-31 7页

2022年后勤工作计划范本精选【三篇】范文

2023-11-01 10页

问卷调查教师卷

2023-10-23 3页

劳动关系协调员单选

2022-07-31 10页

kV与以下架空电力线路施工与验收规范

2022-12-03 19页

2023教师开学工作计划范本(二篇)

2022-10-30 5页

2022年小学生学习计划书范本

2023-11-13 2页

家乡的风俗六年级单元作文500字.doc

2023-02-15 9页

“公司广告部个人计划”个人工作计划

2023-02-21 3页

分数乘法练习题全套30792

2023-01-17 8页