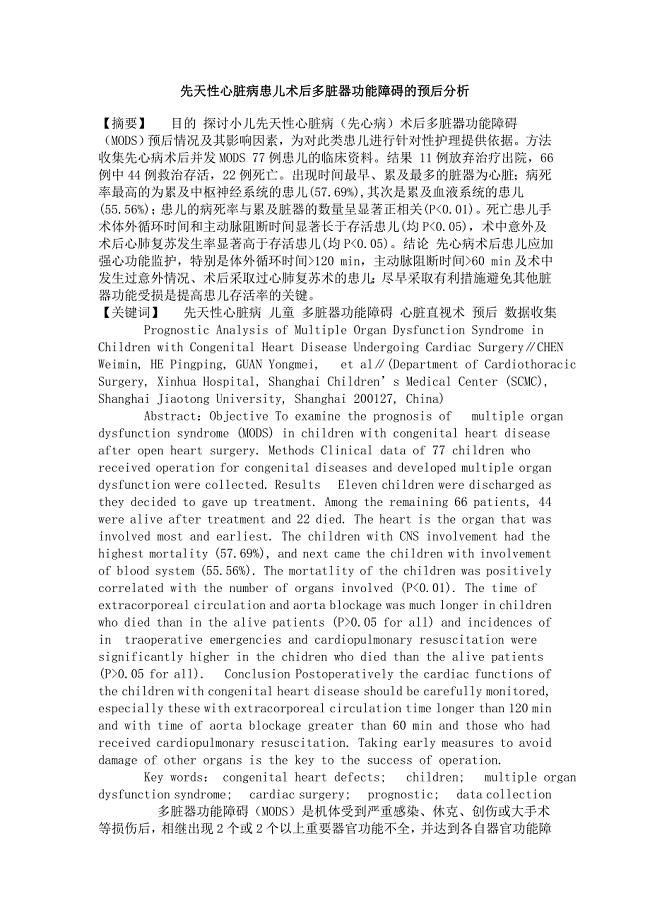

广东深圳会计从业资格考试《会计基础》模拟试卷

12页

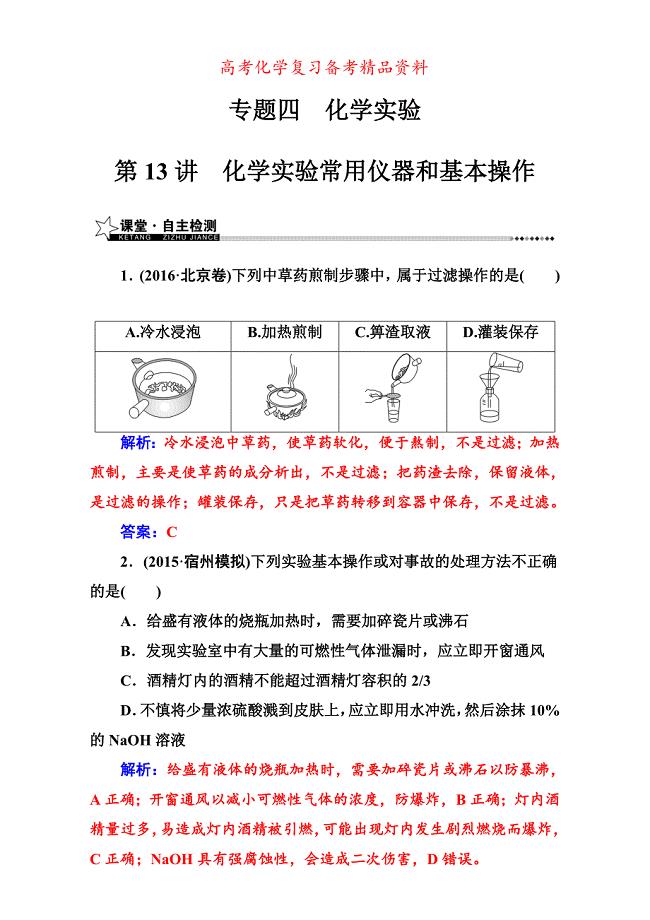

1、广东深圳会计从业资格考试会计基础模拟试卷(二)一、单选题(共40 小题,每小题1分,共 40 分)1. 会计基本假设中,是会计核算和监督的特定单位并界定了会计确认计量和报告的空间 范围的是( C )A 货币计量B 会计分期 C 会计主体 D 持续经营2. 会计核算主要是利用( A )对经济活动的数量方面核算A 货币计量单位 B 金本位计量单位 C 时间计量单位D 实物计量单位3. ( C )要求企业按照交易或者事项的经济实质进行会计确认计量和报告,不应仅 以交易或者事项的法律形式为依据A 可比性B 谨慎性 C 实质重于形式 D 重要性4. 最常见和重要的会计期间是( C )A 一周B 月度C 年度D 季度5. 下列各项中,不属于货币资金的是( D )A 银行本票存款-B 在途货币资金 C 存出投资款 D 商业汇票6. 我国企业会计准则明确列示了( B )个会计要素A 五 B 六 C 八D 十二7. 最基本的会计等式,即第一会计等式是( C )A 收入费用= 利润B 资产 =负债+所有者权益+ (收入费用)C 资产= 负债+ 所有者权益D 收入费用负债= 利润8. 会计按其报告的对象不同

2、,可以分为( B )A 财务会计俞成本会计B 财务会计与管理会计C 管理会计与成本会计 D 管理会计与经营决策会计9. 会计科目的设置原则中,( B )指所设置的会计科目应为提供有关各方面所需要的 会计信息服务,满足对外报告与对内管理的要求A 合法性原则 B 相关性原则C 实用性原则D 重要性原则10. 我国企业会计要素中,费用要素是指( C )A 所得税费用 B 营业外支出C 管理费用D 应付账款11、一般情况下。账户的余额反映在( A )A、登记增加额的一方B、登记减少额的一方C、借方D、贷方12、会计科目是对(B )具体内容进行分类核算的项目A、会计对象B、会计要素C、会计账户D、会计信息13、账户是根据(C)设置的。具有一定的格式和结构,用于分类反映会计要素增减变动情 况及结果的载体A、会计对象B、会计要素C、会计科目D、会计信息14、关于会计科目的下列说法中,不正确的是( C )A、会计科目是对会计要素的进一步分类B、会计科目按其所提供信息的详细程度不同,可分为总分类科目和明细分类科目C、会计科目可以根据企业的具体情况国自行设定D、会计科目是富士记账和编制记账凭证的基础15、

3、根据同一原始凭证编制几张记账凭证的。应( D )A、编制原始凭证分割单B、采用分数编号的方法C、不必做任何说明D、在未附原始凭证的记账凭证上注明其原始凭证在哪张记账凭证下16、一项经济业务需要连续编制多张记账凭证的,应( C )A、自制内容相同的多张原始凭证B、编制原始凭证分割单C、采用分数编号的方法D、B和C两种方法均可17、已经登记入账的记账凭证,在当年内发现有误,可以用红字填写一张与原原内容相同的 记账凭证,在摘要栏注明( A )字样,再用蓝字做一张正确的登记入账A、“注销某月某日某号凭证”B、“订正某月某日某号凭证”C、“经济业务的内容”D、“对方单位”18、甲公司接收乙公司捐赠的设备一台,价值50000 元,应记入( B )账户的贷方A、“实收资本” B、“资本公积” C、“固定资产” D、“长期投资”19、某企业本期期初资产总额为120 万元,本期期末负债总额比期初减少20万元,所有者权益比期初增加40万元,则该企业本期期末资产总额为( B )万元A、 100 B、 140 C、 160 D、 12020、资产负债表中。资产项目是按其( C )大小排列的A、相关性B、流动性

4、C、复杂性D、重要性21、某企业月末银行存款日记账余额为70000元,银行送来的对账单余额为71325元,经对 未达账项调节后双方的余额均为74925元,则月末该企业银行存款的实有数额是( C )元A70000B71325C74925D492522、在财务清查中,对大量成堆、难以清点的物资,如煤炭、砂石所采用的清查方法是( C )A 抽查核对法 B 经验推算验证法 C 技术推算法 D 实地盘点验证法23. 某企业盘亏固定资产一项,账面原价 50000元,累计折旧为23000元,则经批准后记入 “营业外支出”账户余额应为( A )A27000 B50000 C23000 D024. “待处理财产损益“账户期末( D )A 贷方余额 B 借方余额 C 即可能是贷方余额,也可能是借方余额 D 无余额25. 某公司2009年8 月份的利润表本期金额栏中,营业利润为81000元,营业外收入为 125000元,营业外支出为155000 元,则利润总额为( C )元A206000B30000C51000D7400026. 东海公司2009年9月 30日的“固定资产”账户余额为870万元,“累计折旧”

《广东深圳会计从业资格考试《会计基础》模拟试卷》由会员re****.1分享,可在线阅读,更多相关《广东深圳会计从业资格考试《会计基础》模拟试卷》请在金锄头文库上搜索。

流行病学作业

【2012】北京大学经营方略EMBA总裁高级研修班

幼儿园亲子活动总结标准范本(2篇).doc

人教版高中语文大纲Word版

![[最新]苏科版八年级上数学期中复习试题含答案详解](https://union.152files.goldhoe.com/2022-11/29/c3009f61-9cd2-4ca3-a39f-1834bdaf4506/pic1.jpg)

[最新]苏科版八年级上数学期中复习试题含答案详解

学校食堂食品采购合同样本

综合办公室管理制度范文(四篇).doc

2023年安全教育视频观后感_1

预制箱梁施工首件总结报告

骨与关节感染.总结

家庭保姆聘用协议样本(9篇)

2023班级篮球赛活动策划书

小学动词原形和过去式单词表

精品高考化学二轮专题复习检测专题四第13讲化学实验常用仪器和基本操作 含解析

建设防腐管件生产线技术改造项目建议书写作模板

钢结构工程承包合同参考模板(7篇).doc

废弃炉渣处理方案

太阳能光伏发电建筑施工安全生产措施.docx

建立职业安全健康管理体系的原则

2023销售工作计划格式版(二篇).doc

路灯工程质量保证措施

路灯工程质量保证措施

2023-08-28 16页

管道检验报告

2022-12-07 19页

司法行政装备处

2023-01-10 2页

口腔科进修生培训计划

2023-05-03 5页

暑假幼儿安全保证书

2022-10-13 3页

森林防火倡议书范文十篇

2023-04-19 18页

2022年油库租赁合同

2023-05-19 16页

2022年教师法学习心得

2023-03-20 9页

最美家长事迹材料[五篇模版]

2023-10-02 16页

全球卫浴十大品牌

2022-08-04 14页