工程经济复习材料

13页

1、第一章 工程经济分析的基本经济要素项目总投资形成的资产分为固定、无形、递延、流动资产。固定资产:指使用期限超过1年,单位价值在规定标准以上,并在使用过程中保持原有物质形态的资产。特点:以同样的实物形态为连续多次的生产周期服务,在长期使用过程中保持原有的物质形态。无形资产是没有物质实体,却可使拥有者长期受益的资产。特点:企业拥有的一种特殊权利,有助于企业取得高于一般水平的收益。流动资产:是指可以在一年内或者超过一年的一个营业期内变现或者耗用的资产,包括现金、各种存款、短期投资、应收及预付款项、存货。递延资产:不能完全计入当期损益,而应在以后各年度分期摊销的各项费用。总成本费用组成:由生产成本、管理费用、财务费用和销售费用组成。生产成本:各项直接支出(直接材料、直接工资、其他直接费用)和制造费用。制造费用是指为组织和管理生产而发生的各项费用。管理费用:企业组织和管理经营活动发生的各项费用。财务费用:企业为筹措资金而发生的各项费用。销售费用:企业销售产品、提供劳务而发生的各项费用。经营成本是指项目总成本费用扣除固定资产折旧费、维简费、无形及递延资产摊销费和利息支出以后的全部费用。即:经营成本

2、=总成本费用折旧费维简费推销费利息支出固定成本:指在一定期间和一定生产规模限度内,不随产品产量而变化的费用。可变成本:指产品成本中随产品产量的增减而成比例地增减的费用。生产成本(亦称制造成本),包括直接材料、直接工资、其他直接支出和制造费用。利润总额:利润总额包括销售利润、投资收益和营业外收支净额。利润总额=销售利润+投资净收益+营业外收支净额-营业外支出资本金利润率:企业利润/资本金总额,反映企业资本金的获利能力。销售收入利润率:利润总额/销售收入净额,反映每百元销售收入创造的利润。成本费用利润率:利润总额/成本费用总额,分营投入与产出之间的比例关系。市场价格:实际发生的市场交易价格,它是计量财务支出和收入的直接依据。影子价格:在技术经济分析,能直实反映产品或劳务价值,用于国民经济分析的调整价格。影子价格的确定:首先要区分项目投入物和产出物是外贸货物还是非外贸货物。第二章评价工程经济效益的指标体系有:反映劳动成果(或收益类)的指标(数量指标、品种指标、质量指标);反映劳动耗费类的指标();以及同时反映收益与耗费的综合指标(或称效益类指标)。对两个以上的工程项目进行经济效益比较时,必须

3、遵循以下四个可比原则:(1)满足需要上的可比(一、产量可比,二、质量可比,三、品种可比);(2)消耗费用上的可比;(3)价格指标上的可比;(4)时间上的可比。产量不等且差别不显著时,可用单位产品投资额和单位产品经营成本相比较;产量不等且差别显著时,可重复建设一个方案,再用上述方法比较。工业净产值=工资+税金+利润+其他属于国民收入初次分配性质的费用资金的时间价值:将资金作为某项投资,由于资金的运动(流通-生产-流通)可得到一定的收益或利润,即资金增了值,资金在这段时间内所产生的增值就是资金的时间价值。决定资金等值的因素:资金数额、资金发生的时刻和利率。其中利率是关键因素。支付方式公式名称已知数所求项复利计算公式一次支付系列整付终值公式PFF=P(1+i)t =P(F/P,i,t)整付现值公式FPP=F(1+i)-t=F(P/F,i,t)等额支付系列等额分付终值公式AFF=A(1+i)t-1/i=A(F/A,i,t)等额分付偿还基金公式FAA=F*i/(1+i)t-1=F(A/F,i,t)等额分付现值公式APP=A(1+i)t-1/i(1+i)t=A(P/A,i,t)等额分付资本回收公式

4、PAA=Pi(1+i)t/(1+i)t-1=P(A/P,i,t)F n年末的终值;P本金;i利率;n计息期(年)A等额分付现值公式计算的每年支付相同金额第三章 经济效益评价的基本方法1、投资回收期法、2投资收益率法、3、差额投资回收期法、4、计算费用法投资回收期又称返本期,是指项目投产后,以每年取得的净收益(包括利润和折旧)将全部投资回收所需时间,一般以年为单位,从建设年开始算起。投资回收期的长短反映了初始投资得到补偿的速度。投资回收期评价准则:如果PtPc,则认为该方案是可取的;如果PtPc,则方案不可取。投资收益率的评价准则是基准投资收益率越大,说明投资效益越好。将实际的方案投资收益率Ra同基准的投资收益率Rc进行比较,若Ra=Rc,则在经济上方案可取。差额投资回收期法特点、应用场合:投资回收期法和投资效益率法都是反映工程项目的绝对经济效益,往往需对互斥方案之间的相对经济效益进行比较,应采用差额投资回收期法差额投资回期评价准则在实际工作中,当差额投资回收期Pa小于基准投资回收期Pc时,说明差额部分的投资经济效益是好的,投资额高的方案比较有利;否则投资低的方案有利。即:当PaPc时,

《工程经济复习材料》由会员人***分享,可在线阅读,更多相关《工程经济复习材料》请在金锄头文库上搜索。

浅谈汽车电子商务毕业论文

执业医师必考知识点(DOC 9页)

氯化钠注射液检验操作规程

驾考交通标志大全整理版

实用的优秀特岗教师演讲稿3篇.doc

安全员年度个人总结.docx

小摄影师教学设计.doc

公务员考试高分跳板:过来人讲述18天提高20分秘诀.doc

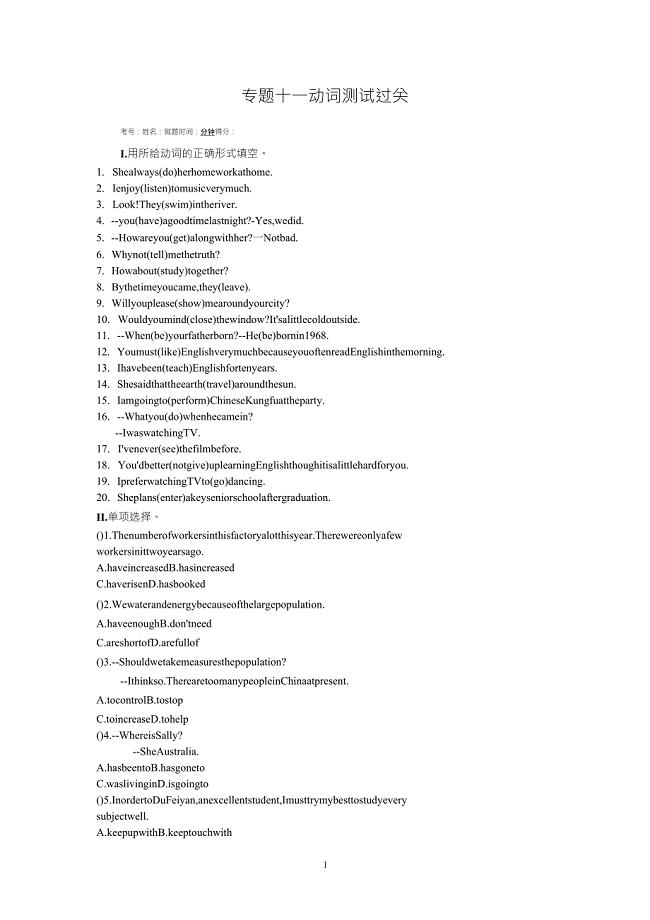

2012年中考英语语法动词综合专题

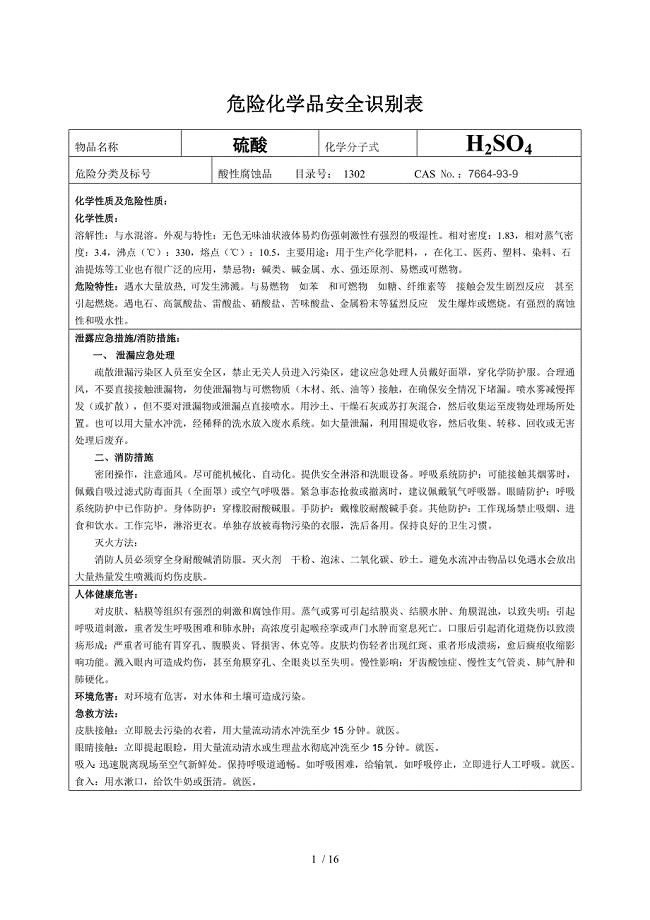

危险化学品安全识别表

2022年小学落实“双减”工作经典案例3篇范文.docx

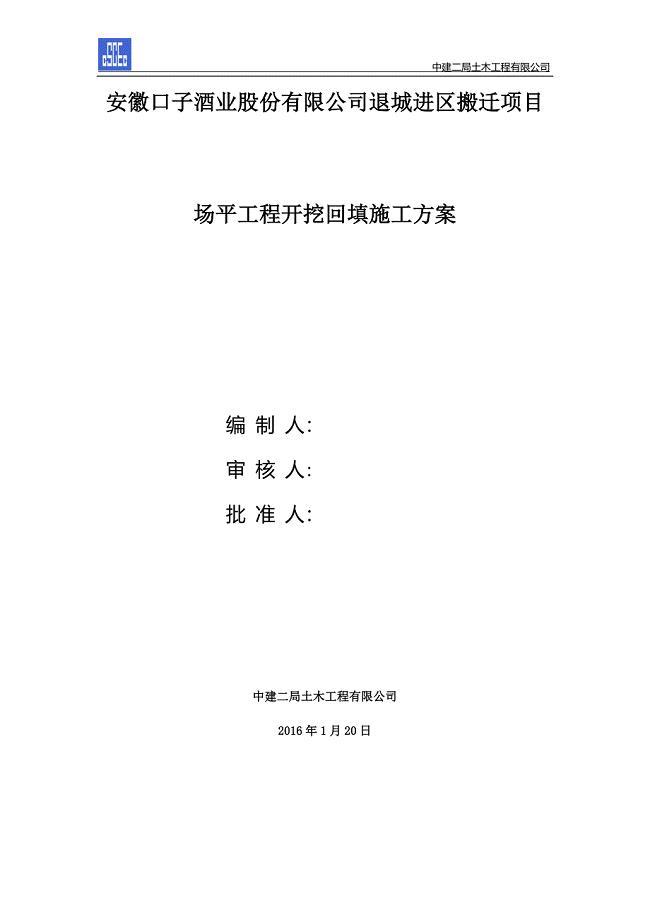

土石方开挖回填方案.doc

大学生教师实习报告15篇.doc

输油工岗位安全生产责任制.doc

资阳模式动物技术服务项目实施方案模板

2023年工信委年度档案管理工作总结.docx

《最后的常春藤叶》教案.doc

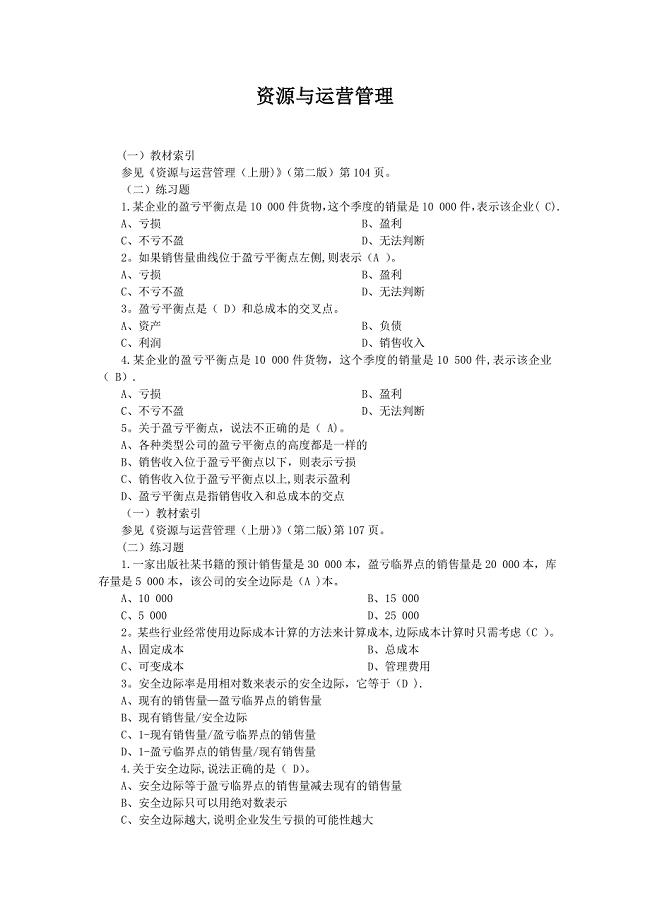

资源与运营管理选择题3.doc

公司员工休假及日常考勤管理办法.doc

2023年机关效能个人工作报告.docx

现代建筑节能环保技术的应用

现代建筑节能环保技术的应用

2023-02-19 7页

高压线路铁塔桩基础施工方案范本

2023-02-11 31页

简易呼吸器操作流程和评分标准

2023-04-21 2页

动物唱歌时的模样教案

2023-04-06 2页

存货练习题含答案

2023-08-16 12页

北京城建大厦施工组织设计方案

2023-07-19 23页

2018年电大《科学与技术》形考

2023-04-16 3页

建筑工程项目管理问题及创新策略

2022-11-04 7页

边沟施工组织方案

2022-11-12 34页

机械精度设计(第十一讲)

2023-01-01 2页