高新技术企业研发费用加计扣除“收入占比”的计算

13页

1、高新技术企业研发费用加计扣除“收入占比”的计算高企和研发费用加计扣除这两个“收入占比”大有不同!很多税收优惠政策中都有一个“总收入”或“收入总额”的概念,即某项产品(服务)的收入占“总收入”达到某个规定的比例才能享受优惠,否则就不能享受。这里的“总收入”跟会计上的“收入”不太一样,一般指的是按照企业所得税法即实施条例计算的收入总额。不同的优惠政策,收入占比计算时的分母也不太一样。比如,高新技术企业和研发费用加计扣除这两个“收入占比”就大有不同。那么,企业应当如何计算该比例,判断是否满足享受要求呢?一、高新技术企业政策中关于“收入占比”的计算根据高新技术企业认定管理办法(国科发火201632号)的规定,高新技术企业必须满足:近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。分子:高新技术产品(服务)收入,指企业通过研发和相关技术创新活动,取得的产品(服务)收入与技术性收入的总和。对企业取得上述收入发挥核心支持作用的技术应属于技术领域规定的范围。分母:总收入,指收入总额减去不征税收入。总收入中收入总额的口径,依据为企业所得税法第六条,具体规定:企业以货币形式和非货币形式从各

2、种来源取得的收入,为收入总额。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入及其他收入。总收入中不征税收入的口径,依据为企业所得税法第七条,具体规定:收入总额中的下列收入为不征税收入,包括财政拨款,依法收取并纳入财政管理的行政事业性收费、政府性基金及国务院规定的其他不征税收入。其他不征税收入的认定,实务中主要参照财税201170号文件的规定执行。实务中,很多企业在计算收入占比时,由于不了解税法的口径,采用了会计口径,其实这样计算是不正确的,也是存在风险的,需要引起大家的注意。举例说明:某新材料制造有限公司,2023年准备申请高新技术企业资格,2022年有关收入如下:主要产品(高新领域产品)收入5000万元;销售材料取得收入500万元;商品贸易取得收入2500万元;转让一套生产设备,取得收入300万元,账面价值320万元,会计上确认净损失20万元(计入营业外支出);取得子公司分红200万元,会计上计入投资收益;收到当地政府财政部门拨付的研发补助300万元,专门支持企业的新材料研发,拨付文件规定专款专用,有具体

3、的管理要求,会计上将其全部计入营业外收入,汇算清缴时该企业将其认定为不征税收入,予以纳税调减,并得到主管税务机关的认可。计算2022年该公司高新技术产品收入占比。如果该公司的会计不了解税法关于收入的规定,按会计上营业收入的口径计算,结果如下:5000(5000+500+2500)100%=62.5%60%,符合认定的要求。但是,如果按照高新技术企业认定的相关规定:高新技术产品收入:5000万元总收入=(5000+500+2500+300+200+300)-300=8500万元高新技术产品收入占比=50008500100%=58.8%60%因收入占比小于60%,则不符合认定的要求。通过上述案例看出,用会计口径计算和用税法口径计算,得出截然不同的结果,尤其在高新收入占比处于临界值附近时。在这种情况下,如果采用了会计口径,不考虑其他条件,即使企业取得了高新资格,也会给企业带来很大的税务风险。当然了,如果企业的高新产品收入一支独大,没有其他收入或其他收入很少,此时不管用税法口径还是用会计口径,不会影响认定结果,只是具体比例有所差异而已。但是,仍然建议按照税法的相关规定计算相应的指标或比例。总结

4、:高新收入占比的计算,要重点关注分母的税法口径,即分母=收入总额-不征税收入。二、研发费用加计扣除政策中关于“收入占比”的计算根据关于企业研究开发费用税前加计扣除政策有关问题的公告(国家税务总局公告2015年第97号)规定,不适用税前加计扣除政策行业的企业,是指以负面清单行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按税法第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。分子:主营业务收入,根据关于完善研究开发费用税前加计扣除政策的通知,指企业以烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业为主营业务,在研发费用发生当年发生的相关收入。分母:收入总额减除不征税收入和投资收益的余额。根据上述规定,同样要关注分母的口径。这里的分母=收入总额-不征税收入-投资收益。这里的收入总额、不征税收入及投资收益仍然是税法口径,不过与高新收入占比的分母相比,多了一个减项,即投资收益。这里的投资收益就是企业所得法第六条的第四项:股息、红利等权益性投资收益,不包含权益性投资转让产生的投资收益,因为按照税法的规定,权益性投资转让产生的投资收

《高新技术企业研发费用加计扣除“收入占比”的计算》由会员会****库分享,可在线阅读,更多相关《高新技术企业研发费用加计扣除“收入占比”的计算》请在金锄头文库上搜索。

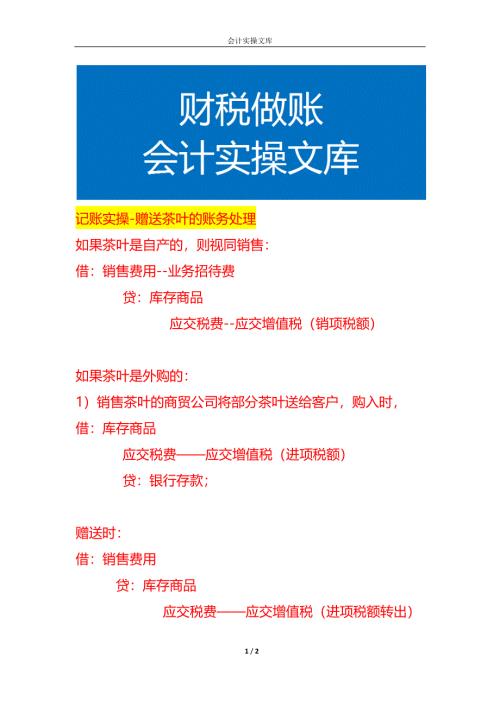

记账实操-赠送茶叶的账务处理

英语老师鼓励用语模板

外研版英语五年级上册知识点

英语课堂单词游戏模板

小学英语音标的学习方法

英语老师改作业写评语的模板

新人教版高中英语第二册课文翻译

中小学英语语法顺口溜

人教版英语九年级第十二单元检测试题及答案

记账实操-生产企业出口退税原理及会计处理

餐饮服务食品安全管理员业务水平测试题(含答案)

英语老师课堂的奖励方法

英语老师课堂常用短句

高中英语课文翻译

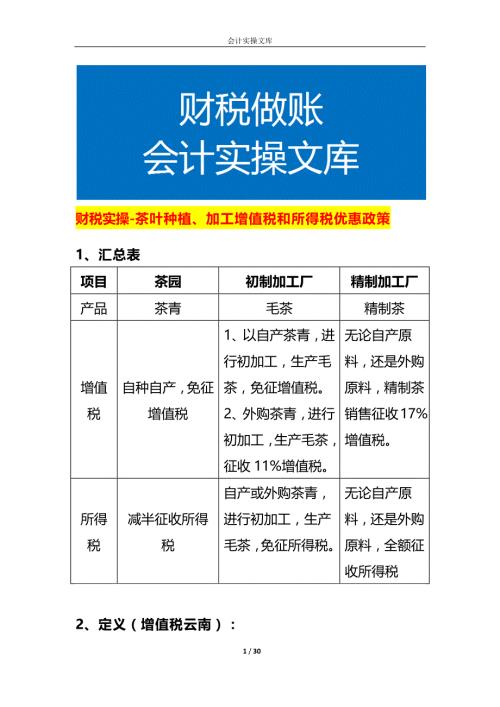

财税实操-茶叶种植、加工增值税和所得税优惠政策

人教版英语九年级第十单元检测试题及答案

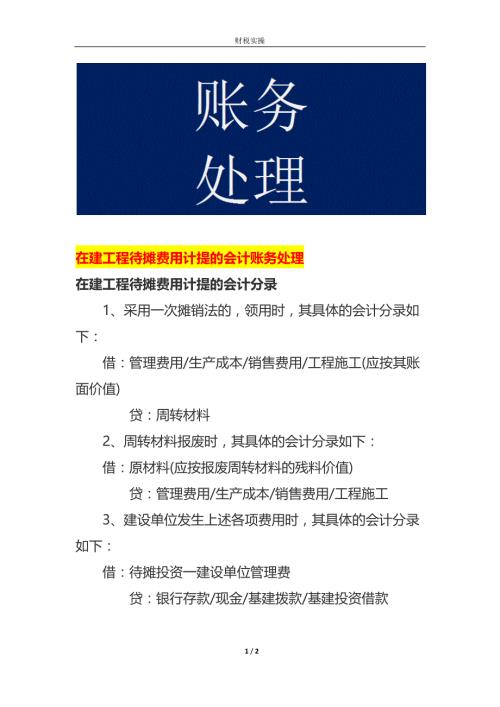

在建工程待摊费用计提的会计账务处理

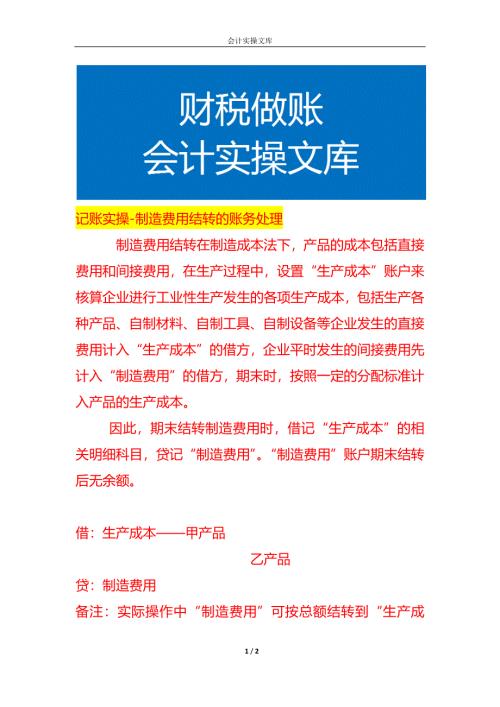

记账实操-制造费用结转的账务处理

人教版英语九年级第十四单元检测试题及答案

记账实操-完工产品入库的结转会计处理分录

记账实操-赠送茶叶的账务处理

记账实操-赠送茶叶的账务处理

2024-06-07 2页

英语老师鼓励用语模板

2024-06-07 4页

外研版英语五年级上册知识点

2024-06-07 15页

英语课堂单词游戏模板

2024-06-07 14页

小学英语音标的学习方法

2024-06-07 6页

英语老师改作业写评语的模板

2024-06-07 10页

新人教版高中英语第二册课文翻译

2024-06-07 33页

中小学英语语法顺口溜

2024-06-07 21页

人教版英语九年级第十二单元检测试题及答案

2024-06-07 17页

记账实操-生产企业出口退税原理及会计处理

2024-06-07 7页