内江半导体材料研发项目可行性研究报告_模板

135页

1、泓域咨询/内江半导体材料研发项目可行性研究报告目录第一章 项目背景及必要性8一、 半导体材料8二、 半导体材料行业规模10三、 硅片11四、 加快建设成渝改革开放新高地17五、 确保“十四五”规划建议的目标任务落到实处19第二章 项目概述21一、 项目名称及投资人21二、 编制原则21三、 编制依据22四、 编制范围及内容22五、 项目建设背景23六、 结论分析24主要经济指标一览表26第三章 产品规划与建设内容28一、 建设规模及主要建设内容28二、 产品规划方案及生产纲领28产品规划方案一览表29第四章 建筑工程说明30一、 项目工程设计总体要求30二、 建设方案30三、 建筑工程建设指标31建筑工程投资一览表32第五章 选址方案分析34一、 项目选址原则34二、 建设区基本情况34三、 加快建设成渝发展主轴重要节点城市38四、 项目选址综合评价40第六章 SWOT分析说明41一、 优势分析(S)41二、 劣势分析(W)43三、 机会分析(O)43四、 威胁分析(T)44第七章 发展规划48一、 公司发展规划48二、 保障措施49第八章 法人治理结构52一、 股东权利及义务52二、

2、 董事56三、 高级管理人员62四、 监事64第九章 项目环保分析66一、 编制依据66二、 环境影响合理性分析67三、 建设期大气环境影响分析68四、 建设期水环境影响分析72五、 建设期固体废弃物环境影响分析73六、 建设期声环境影响分析73七、 环境管理分析73八、 结论及建议75第十章 技术方案分析77一、 企业技术研发分析77二、 项目技术工艺分析80三、 质量管理81四、 设备选型方案82主要设备购置一览表83第十一章 项目节能方案84一、 项目节能概述84二、 能源消费种类和数量分析85能耗分析一览表85三、 项目节能措施86四、 节能综合评价86第十二章 建设进度分析88一、 项目进度安排88项目实施进度计划一览表88二、 项目实施保障措施89第十三章 劳动安全评价90一、 编制依据90二、 防范措施92三、 预期效果评价98第十四章 投资计划方案99一、 投资估算的依据和说明99二、 建设投资估算100建设投资估算表102三、 建设期利息102建设期利息估算表102四、 流动资金103流动资金估算表104五、 总投资105总投资及构成一览表105六、 资金筹措与投资计

3、划106项目投资计划与资金筹措一览表106第十五章 经济效益评价108一、 基本假设及基础参数选取108二、 经济评价财务测算108营业收入、税金及附加和增值税估算表108综合总成本费用估算表110利润及利润分配表112三、 项目盈利能力分析112项目投资现金流量表114四、 财务生存能力分析115五、 偿债能力分析115借款还本付息计划表117六、 经济评价结论117第十六章 项目风险分析118一、 项目风险分析118二、 项目风险对策120第十七章 项目综合评价说明122第十八章 附表附录124建设投资估算表124建设期利息估算表124固定资产投资估算表125流动资金估算表126总投资及构成一览表127项目投资计划与资金筹措一览表128营业收入、税金及附加和增值税估算表129综合总成本费用估算表129固定资产折旧费估算表130无形资产和其他资产摊销估算表131利润及利润分配表131项目投资现金流量表132报告说明工业气体的经营模式可分为自建装置供气与外包供气,其中外包供气又分为液态气体、管道气体和瓶装气体三种供气模式。传统上大型钢铁冶炼、化工企业选择自行建造空气分离装置,从而满足自

4、身气体需求。但是由于空分设备的实际产量与企业用气需求存在一定差异,再加之供气不稳定的影响,导致企业设备综合利用率较低,当期无法消耗的产品多被放空,造成资源浪费现象突出;对于数目众多、用气规模较小的中小型工业用户而言,目前则主要改为采用外包给专业气体生产企业供气这种更经济的模式。发达国家供气外包比例为80%,自建比例为20%,中国2021年外包比例为65%,与发达国家相比外包占比仍有待提升。根据谨慎财务估算,项目总投资20988.18万元,其中:建设投资16993.82万元,占项目总投资的80.97%;建设期利息212.90万元,占项目总投资的1.01%;流动资金3781.46万元,占项目总投资的18.02%。项目正常运营每年营业收入35800.00万元,综合总成本费用31246.07万元,净利润3308.41万元,财务内部收益率8.37%,财务净现值-3075.40万元,全部投资回收期7.59年。本期项目具有较强的财务盈利能力,其财务净现值良好,投资回收期合理。由上可见,无论是从产品还是市场来看,本项目设备较先进,其产品技术含量较高、企业利润率高、市场销售良好、盈利能力强,具有良好的社

《内江半导体材料研发项目可行性研究报告_模板》由会员工****分享,可在线阅读,更多相关《内江半导体材料研发项目可行性研究报告_模板》请在金锄头文库上搜索。

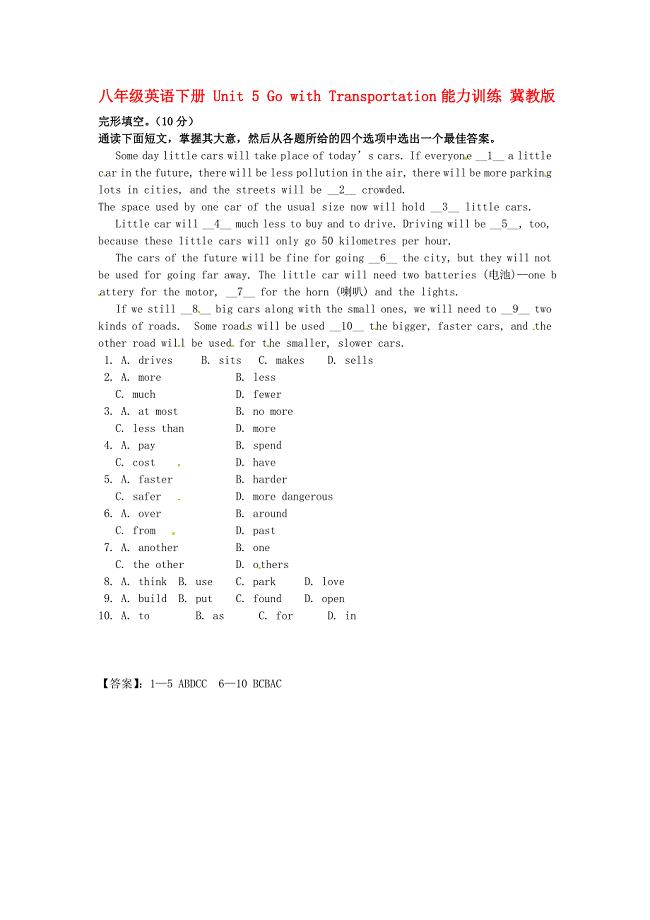

八年级英语下册Unit5GowithTransportation能力训练及答案冀教版

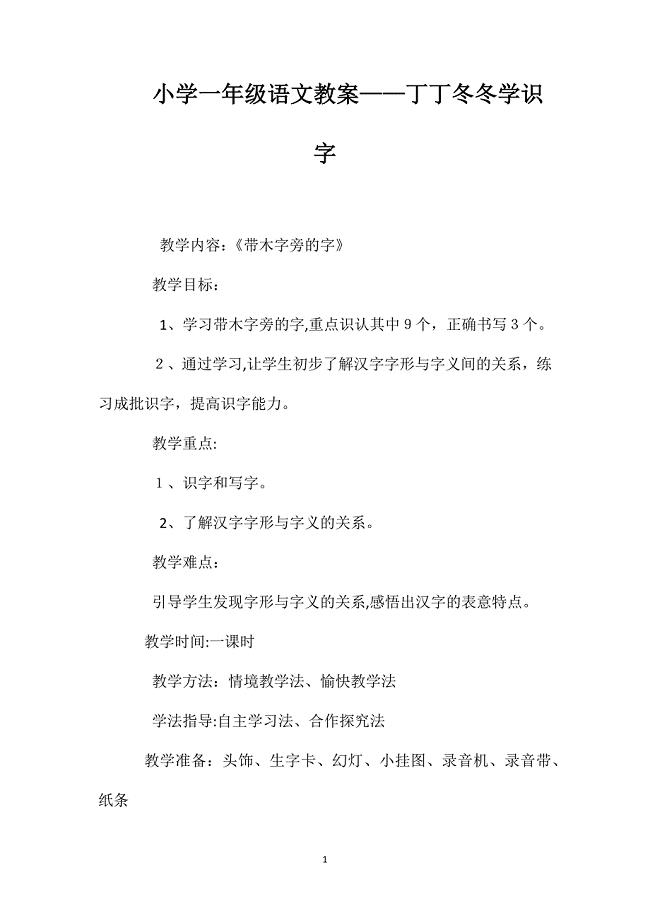

小学一年级语文教案丁丁冬冬学识字

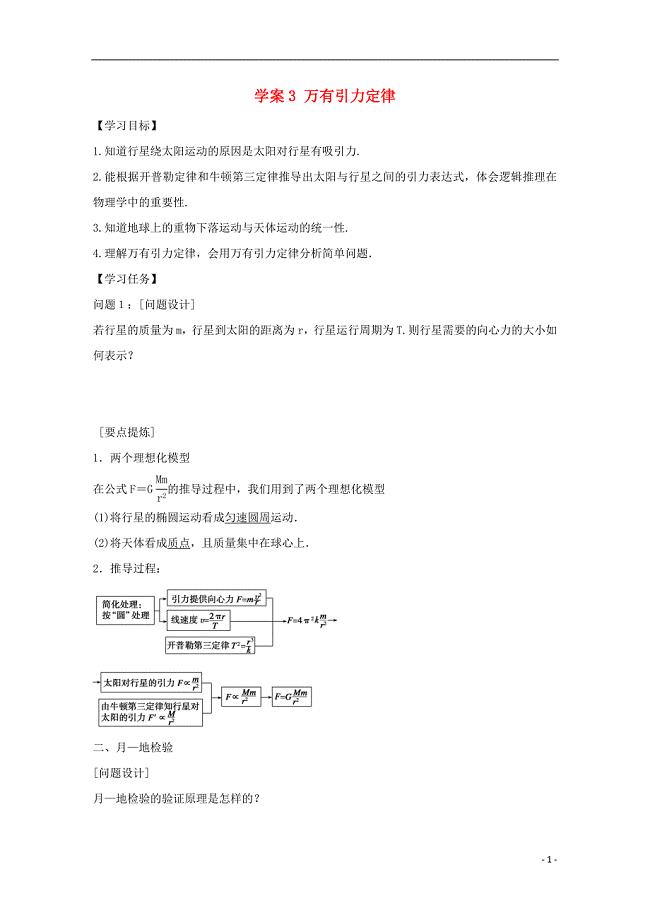

河北省邢台市高中物理 第六章 万有引力与航天 第3课时 万有引力定律学案(无答案)新人教版必修2

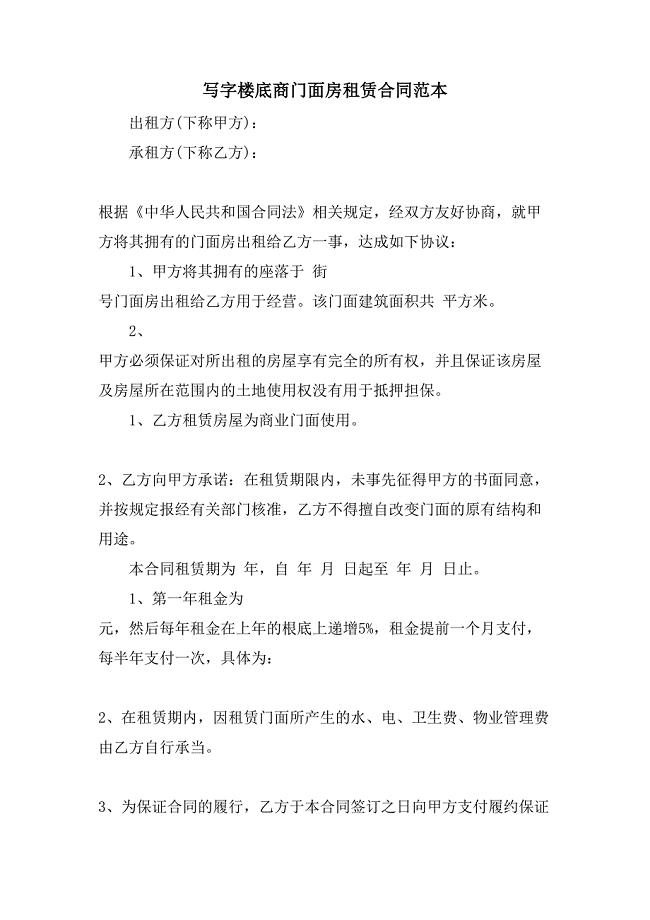

写字楼底商门面房租赁合同范本.doc

一对一面试注意问题

仓库整改方案范文

2023学校心理健康教育工作计划样本(2篇).doc

关于员工加薪申请书模板精选范文7篇

个人担保贷款合同精编版(2篇)

2022化工技能鉴定考试(全能考点剖析)名师点拨卷含答案附答案62

货币金融学米什金版本名词一览表

人防工程竣工验收自评报告书

依法行政测试题库分析

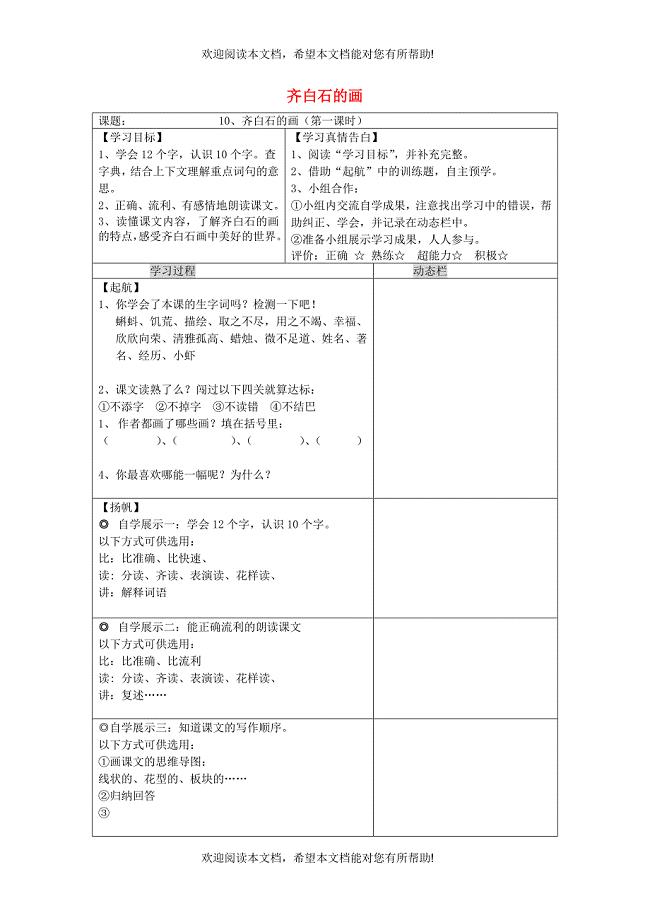

三年级语文上册第四单元10齐白石的画导学案无答案鄂教版

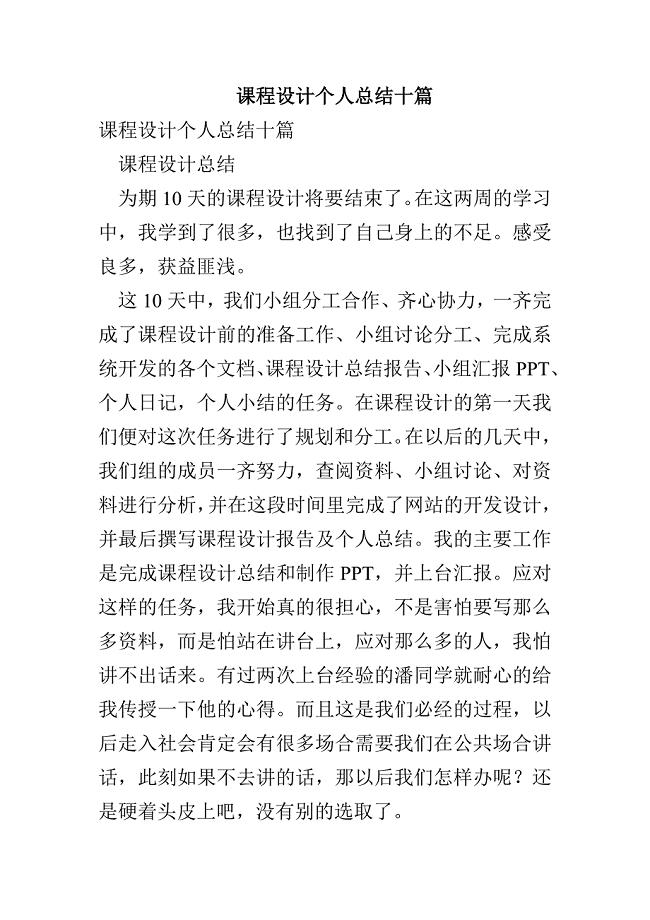

课程设计个人总结十篇(1)

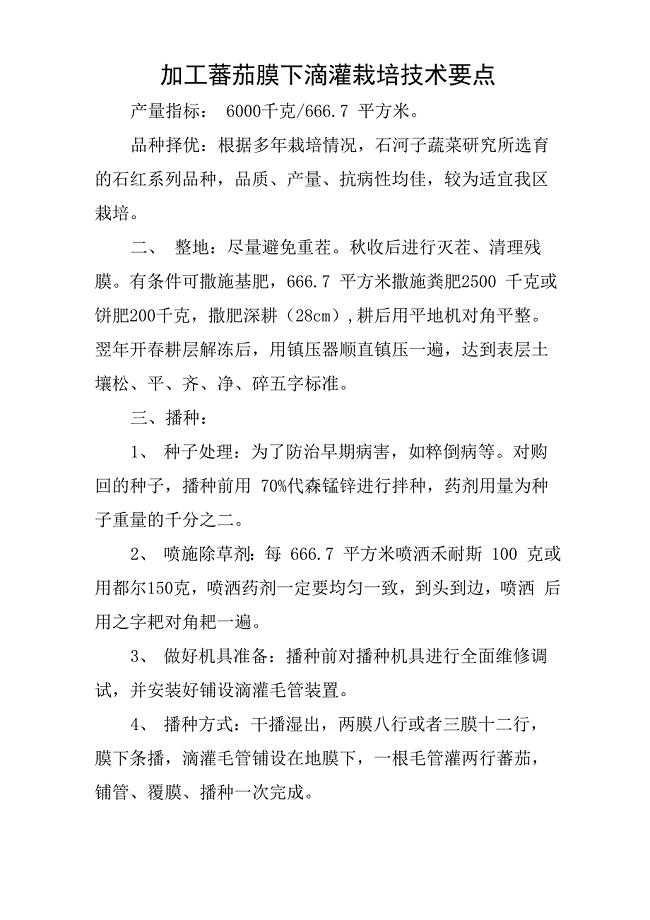

加工番茄膜下滴灌技术栽培要点

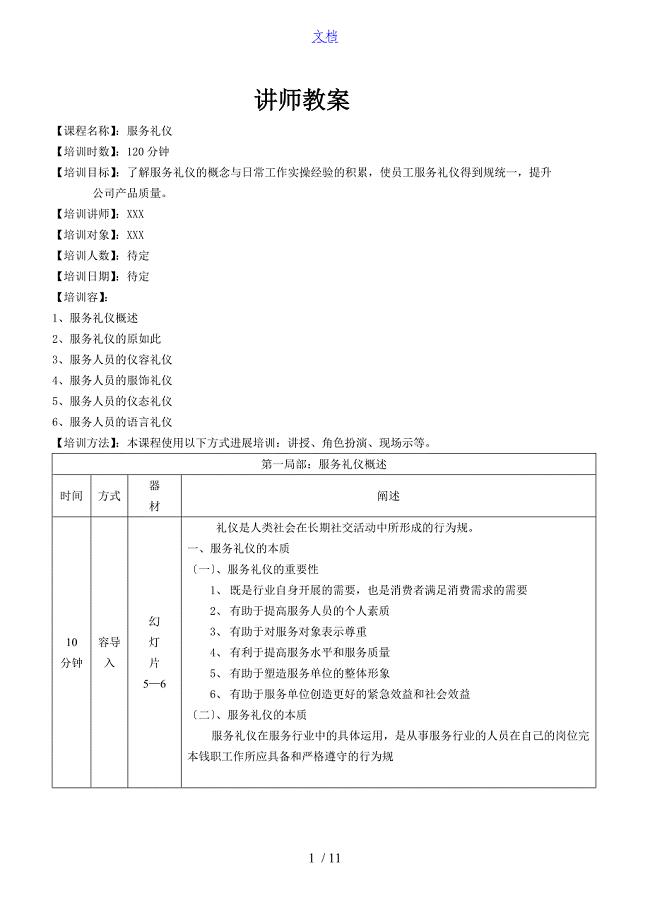

服务礼仪教案设计

三级教育的具体内容

流浪狗作文合集4篇

高效课堂体会

优秀青少年维权岗工作自查报告

优秀青少年维权岗工作自查报告

2024-02-03 5页

交通运行状态评价系统解决方案

2022-10-26 8页

新广东省标准锤击式预应力溷凝土管桩基础技术规程修编内容简介

2024-02-23 13页

资阳DR设备研发项目商业计划书模板参考

2022-12-15 161页

让青春为祖国绽放观后感学习心得体会多篇

2022-12-17 4页

呼伦贝尔生物医疗低温存储技术研发项目实施方案【模板】

2023-10-22 220页

湖南医药研发项目实施方案

2022-12-05 157页

审计部门年底反腐倡廉总结

2023-07-27 6页

小区物业管理部岗位职责

2023-05-15 12页

法律培训心得体会

2023-07-29 5页