“三证合一”后,工商和税务的注销有点区别

13页

1、去年 9 月,国家税务总局印发了关于落实“三证合一”登记制度改革的通知(税总函 2015 482 号),对企业的清税申报(原税务注销登记)有关工作流程做了简化。无独有偶,前不久,国家工商总局也在前期试点基础上,批复同意浙江省等多地开展企业简易注销试点改革。两项改革涉及的注销登记事项调整在制度上解决了广大创业者 “进门容易出门难” 的问题,在严格执法和优化服务上找到了结合点。那么两项改革有什么不同呢?首先,工商注销不等同于税务注销。 根据目前的规定, 企业开业、变更登记环节,先工商后税务,在注销环节,是先税务后工商。工商部门的简易注销对应的是 “三证合一”的证。税务方面,改革后,“三证合一”企业的税务注销从字面上消失了,取而代之的是清税申报, 这在清税申报表和原先的注销税务登记申请审批表相近的格式上就能看出一二。 作为工商注销的前置程序, 它担负的是结清企业税务事项,出具清税证明。其次,工商简易注销 (以浙江省为例) 的简易主要体现在免去了拟注销企业清算组备案的登记手续, 取消了原清算组备案手续中的登记材料,减少了清算报告和股东的确认清算报告文件, 同时由工商部门代企业履行公告义务,将报

2、纸公告改为政府网站公示, 45 天的公告时间缩短为10 天,由此,注销手续最快可在10天内办结。税务简易注销是指已实行 “三证合一, 一照一码” 登记模式的企业在办理清税申报时,如风险等级低,可当场办结,省去了原先的调查巡查环节。最后,工商简易注销和 “三证合一” 企业当场办结的清税申报都只适用于各自的特定企业。工商简易注销主要适用于新设的未开业企业或无债权债务企业,不包括股份有限公司、外商投资企业、非公司法人和各类企业分支机构的注销登记及另外 8 种情况;税务方面,针对的是已实行“三证合一,一照一码”登记模式且风险等级低的企业。对于过渡期间未换发“三证合一、一照一码”营业执照的企业申请注销,税务机关按照原规定办理。大白菜提醒:关键看最后一段!日前,国家工商总局、国家税务总局发出关于进一步做好 “三证合一 ”有关工作衔接的补充通知,明确“三证合一 ”后,工商部门与税务部门将共享 22 项企业登记数据, 同时明确,办理简易注销时不再要求提供清税证明。政策原文国家工商总局国家税务总局关于进一步做好 “三证合一 ”有关工作衔接的补充通知各省、自治区、直辖市、计划单列市工商行政管理局(市场监督

3、管理部门,国家税务局、地方税务局:自今年 10 月 1 日“三证合一、一照一码 ”登记制度改革全面实施以来,各地工商(市场监管)和税务部门精心组织, 强化落实,通力协作,形成了改革合力,“三证合一、一照一码 ”工作进展总体顺利。为了进一步推动改革深入有序开展,有效解决各地在改革进程中遇到的业务调整、 系统对接以及数据共享等方面的问题,现就工商(市场监管)、税务部门进一步协同做好企业登记和税务管理有关工作补充通知如下:一、进一步明确信息采集范围和要求,确保信息共享顺畅(一)明确数据项采集和交换范围。企业登记机关和税务机关对各自业务信息系统的数据项进行全面梳理, 建立起数据项的对应关系。 按工商企注字2015 121 号文件要求, 企业登记机关将企业设立、变更(备案)、注销登记的相关信息(数据项见附表)及时共享到省(自治区、直辖市、计划单列市,下同)级共享交换平台; 税务机关按要求将清税信息、 税务机关名称及生产经营地、 财务负责人、核算方式的变更信息及时共享到省级交换平台。 企业登记机关对设立登记、变更登记及注销登记企业分别加注标识。 对于未办理税务登记证、 仅换发新营业执照的,企业登记

4、机关将前述企业相关信息及时共享到省级共享交换平台 (不含财务负责人等税务机关发起变更的数据项) 。地方企业登记机关和税务机关可以根据实际情况扩大共享范围。(二)做好数据采集、传输、接收和导入工作。企业登记机关应确保共享的登记、变更信息完整、准确,税务机关要及时接收、获取,并做好数据的导入、整理和转化工作, 确保共享信息在税务部门业务系统的有效融合使用。对企业登记部门无法采集的信息,税务机关应在当事人办理涉税事务时采集纳税人信息。(三)完善登记(备案)信息采集。 对涉及各类主体股东(出资人)出资情况变化章程备案的,当事人要一并填写股东 (发起人 )出资情况表。对各类主体登记(备案)申请书填写说明进行同步完善。二、进一步完善部门间信息共享交换机制,确保信息应用衔接到位(四)完善信息传输应用、对账核实机制。 各级企业登记机关、税务机关要按照相关要求修改完善业务信息系统, 及时共享信息, 确保共享信息的准确率和完整率。建立相互间数据共享对账机制, 加大对共享信息的核实力度。 各部门要将数据共享记录日志(数据发送数、实际接收数、失败数等)及时反馈给对方,对于信息共享过程中出现的数据问题要及时沟通

《“三证合一”后,工商和税务的注销有点区别》由会员m****分享,可在线阅读,更多相关《“三证合一”后,工商和税务的注销有点区别》请在金锄头文库上搜索。

【教学场所安全管理制度】 监管场所安全管理制度.doc

2021年度第二学期幼儿园工作计划_0新编.doc

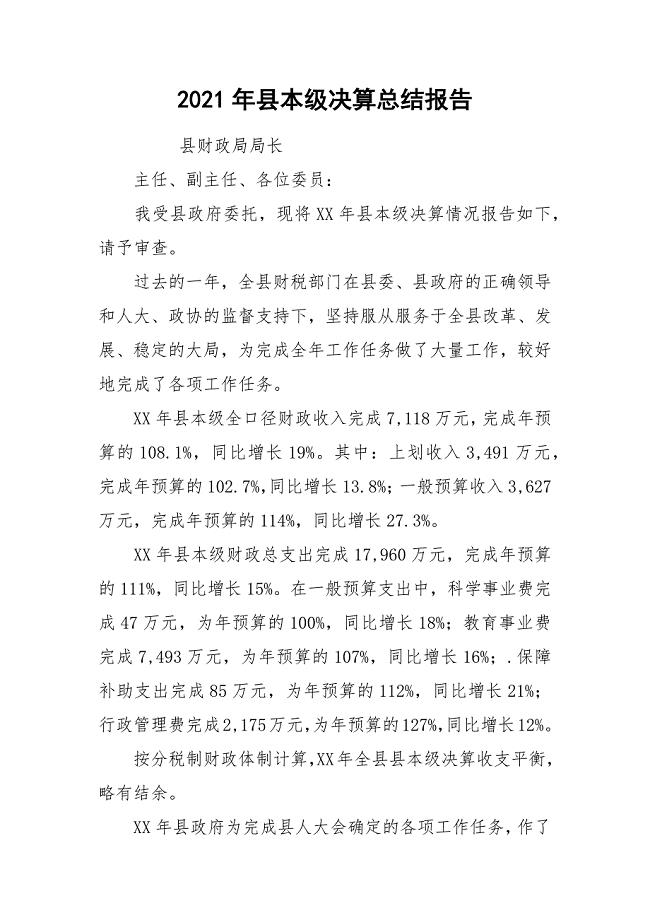

2021年县本级决算总结报告.docx

管理学演讲稿.docx

2021年广播站下学期工作计划范文新编.doc

吉林省长市双阳区九年级化学上册第4单元自然界的水复习课教学案无答案新版新人教版126

甘教版信息技术八年级上册《添加动画和超链接》教案附反思

年产2350吨化妆品防腐剂项目资金申请报告写作模板

校长关于学校工作计划范本.doc

电动客车电控技术研发平台建设项目申请报告可行性研究报告

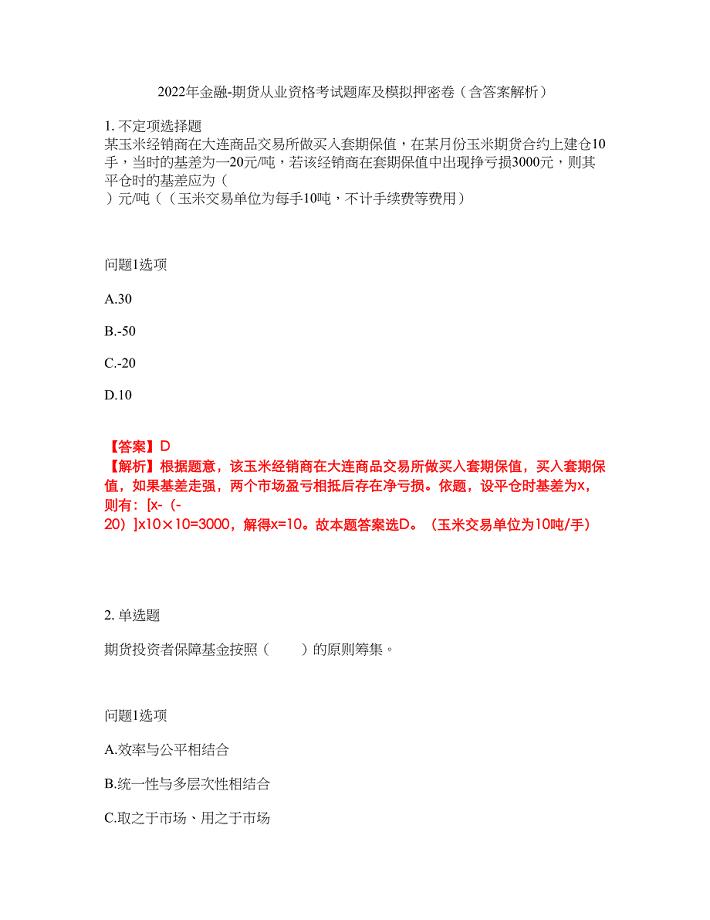

2022年金融-期货从业资格考试题库及模拟押密卷91(含答案解析)

电话客服工作总结与计划范例.docx

家庭保姆合同范文六篇

中华少年读后感

部队士兵个人年终总结

年产300万件铝合金零部件生产项目建设项目资金申请报告写作模板

审查调查安全心得体会(新修订)两篇 修订(可编辑).doc

汽车销售服务有限公司建设项目环境保护验收监测报告表

武汉关于成立卫生用品公司可行性研究报告(DOC 82页)

【经营管理】专业服务技巧训练

《你的成长有我的责任》演讲词

《你的成长有我的责任》演讲词

2023-10-31 1页

扶贫开发工作调研报告 (6)

2022-08-04 5页

可能性教学设计(同名16734)

2022-12-04 5页

生产经理年终述职报告3篇

2023-05-14 9页

2022年月考质量分析会主持词范例范本

2022-10-05 6页

电磁继电器题目及答案

2023-12-11 6页

三八妇女节福利规定出台

2023-12-28 4页

网络支付与结算考试知识点归纳

2022-11-22 16页

学校学雷锋的活动总结3篇

2023-02-16 5页

幼儿园老师自我总结12篇

2024-03-07 48页