昆山会计核算课程重点内容

6页

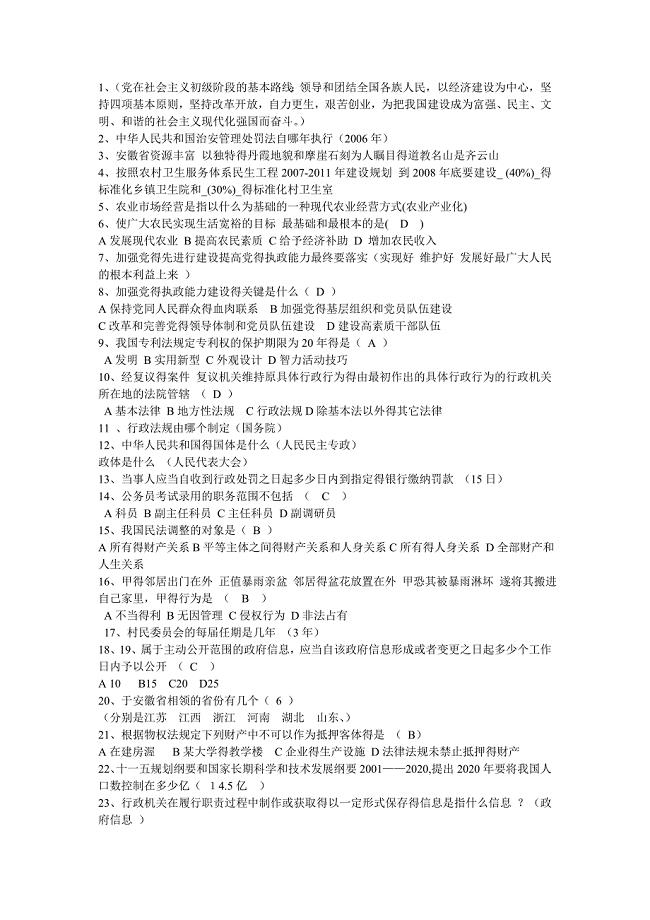

1、财经法规与会计职业道德 会计核算 (1)依法建账 (2)根据实际发生的经济业务事项进行会计核算1、会计核算的一般要求 (3)保证会计资料的真实和完整(4)正确采用会计处理方法(5)正确使用会计记录文字(6)会计电算化必须符合国家统一会计制度的规定(1)依法建账的主体:国家机关、社会团体、公司、企业、事业单位和其他组织。会计法没有对 个体工商户 提出建账要求。(2)确定实际发生的经济业务是否需要进行会计核算的标准是否发生资金增减变化。(3)保证会计资料的真实和完整 会计资料,主要是指 会计凭证 、 会计账簿 、 财务会计报告 等会计核算专业资料。 会计资料的基本质量要求是A、 真实性 ;B、 完整性 。 伪造 是指以虚假的经济业务事项为前提编造不真实的会计资料, 以假充真 。 变造 是指用涂改、挖补等手段来改变会计资料的真实内容、歪曲事实真相的行为, 篡改事实 。 编制虚假财务会计报告 ,是指编造虚假会计资料或直接篡改财务会计报告的数据, 以假乱真 。(4)正确采用会计处理方法 各单位采用的会计处理方法,前后各期应当一致, 不得随意变更 ; 确有必要变更的,应当按照 国家统一的会计制度

2、的规定变更,而不是经某某机关同意。 应当将变更的原因、情况及影响在 财务会计报告 中予以说明。(5)正确使用会计记录文字 会计记录的文字 应当使用中文 ; 民族自治地方会计记录 可以同时使用 当地通用的一种民族文字; 在中国境内的外商投资企业、外国企业和其他外国组织的会计记录 可以同时使用 一种外国文字。注意:任何单位的会计记录文字均可以只使用中文,绝不能不使用中文。 (1)款项和有价证券的收付 (2)财物的收发、增减和使用 (3)债权债务的发生和结算2、会计核算的内容 (4)资本、基金的增减(5)收入、支出、费用、成本的核算(6)财务成果的计算和处理(7)其他事项 (1)是什么: 公历1月1日起至12月31日止 。3、会计年度 (2)为什么:主要是与我国的 计划 、 统计 、 财政 等年度保持一致。 (1)原则:会计核算以 人民币 为记账本位币。4、记账本位币 (2)特殊:业务收支以 人民币以外的货币 为主的单位,可以选定其中一种货币作为记账本位币,但是编报的 财务会计报告 应当折算为人民币。5、会计凭证:会计凭证按其编制程序和用途分为 原始凭证 和 记账凭证 。(1)原始凭证-又称

3、“单据” 原始凭证的填制和取得A、办理经济业务事项时必须如实填制或者取得 原始凭证 ,并 及时 送交会计机构:最迟不应超过 一个会计结算期 。B、要保证原始凭证的内容完整,不得漏项。C、对原始凭证签章的要求a、从外单位取得的原始凭证,必须盖有 填制单位的公章 ,其中,发票必须盖有 税务部门 监制章;b、从个人取得的原始凭证,必须有 填制人员 的签名或者盖章。c、自制原始凭证必须有 经办部门负责人或其指定的人员 的签名或者盖章。d、对外开出的原始凭证,必须加盖 本单位的公章 。D、凡填有大写和小写金额的原始凭证,大写与小写的金额必须相符,否则该原始凭证无效。E、购买实物的原始凭证,必须有 验收证明 。F、一式几联的原始凭证,必须注明各联的用途,并且只能以一联用作报销凭证。G、发生销货退回及退还货款时,必须填制 退货发票 ,附有 退货验收证明 和 对方单位的收款收据 , 不得 以退货发票代替收据。H、单位人员公出借款的收据,必须附在 记账凭证 之后。 在收回借款时 ,应当另开收据或者退还借款收据的副本, 不得退还原借款收据 。I、经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证

4、附件。如果批准文件需要单独归档的,应当在凭证上注明 批准机关名称 、 日期 和 文件字号 。J、 原始凭证不得外借 ,其他单位确需借用时,经 本单位负责人 批准,可以提供查阅或复制,并办理登记手续。K、原始凭证遗失应采取的措施a、能够取得证明的:应当取得原开出单位盖有公章的证明,并由经办人员签名后,报经本单位 会计机构负责人 和 单位负责人 批准后,才能代作原始凭证。b、如果确实无法取得证明的,如车票,由当事人写出详细情况,经本单位 会计机构负责人 和 单位负责人批准后,代作原始凭证。 A、审核主体: 会计机构、会计人员 。 原始凭证的审核 B、审核依据: 国家统一的会计制度 。 a、对 不真实、不合法 的原始凭证,不予受理,并向 单位负责人 报告C、处理方法 b、对 不准确、不完整 的原始凭证,予以退回,要求经办人员按照国家统一的会计制度规定进行更正、补充。 A、原始凭证所记载的各项内容均 不得涂改 。原始凭证的错误更正 B、一般内容错误,由 出具单位 重开 或 更正 ,更正处必须加盖出具单位印章。 C、金额错误,不得更正,必须由出具单位 重开 。(2)记账凭证记账凭证的填制A、填制

《昆山会计核算课程重点内容》由会员壹****1分享,可在线阅读,更多相关《昆山会计核算课程重点内容》请在金锄头文库上搜索。

二氧化碳气体保护焊施工工艺.doc

教师述职范文4篇

毛石混凝土挡土墙86965

2021年护师工作总结汇报.docx

好人好事的事迹 (精选可编辑).docx

小学生二年级日记范文 (精选可编辑).docx

幼儿园大班教师读书笔记(通用20篇).doc

最具创意年会小游戏.docx

浅谈新形势下的企业成本管理.docx

教师网络研修日志81 (精选可编辑).docx

六盘水汽车铝合金精密压铸件项目建议书_模板范文

农村回迁房买卖合同范文(7篇)

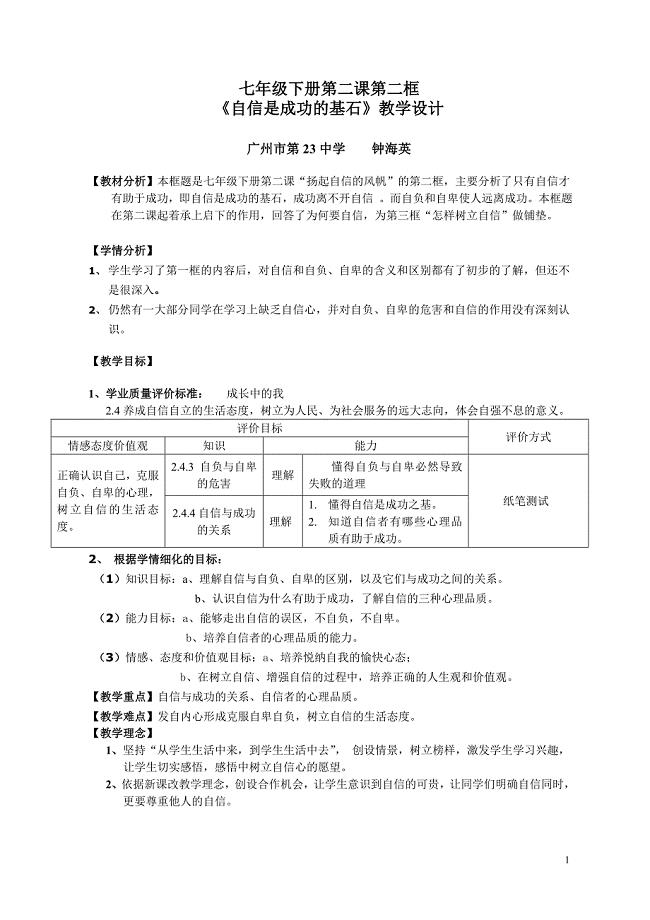

七下第二课第二框《自信是成功的基石》教学设计

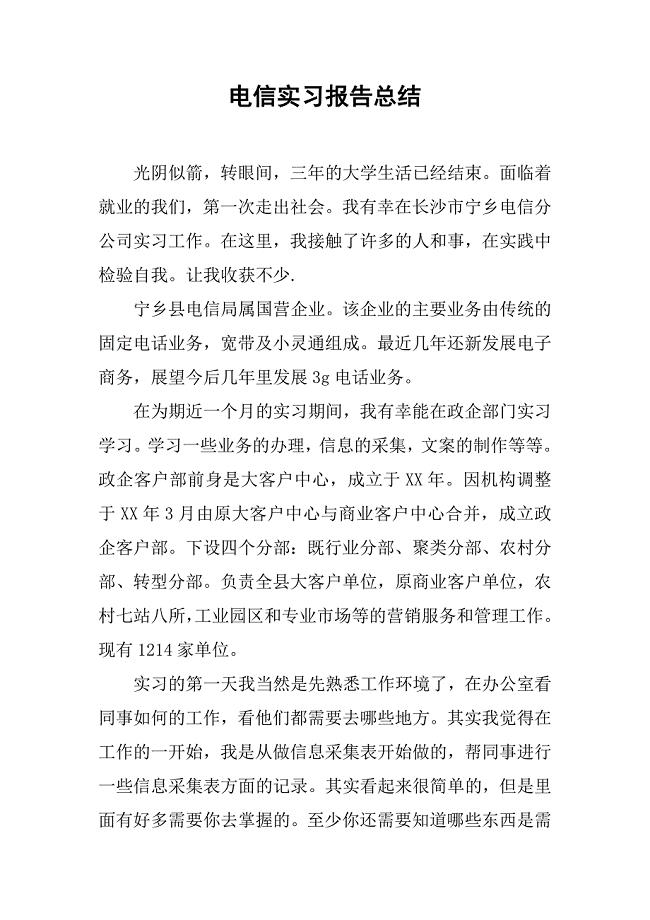

2019电信实习报告总结.docx

世界各国汽车标志大全与简介

酒店财务2021年度工作计划范文.docx

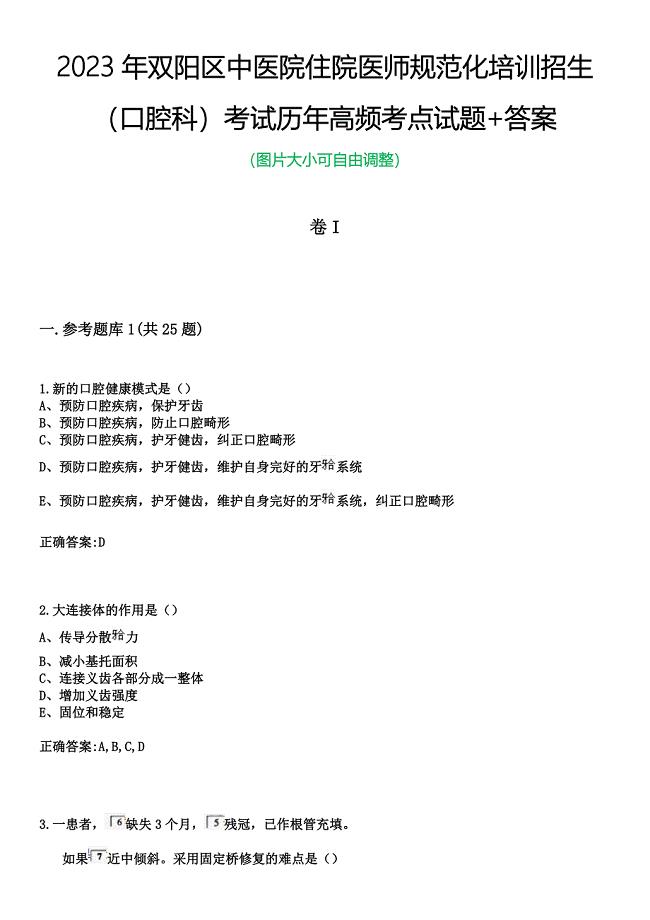

2023年双阳区中医院住院医师规范化培训招生(口腔科)考试历年高频考点试题+答案

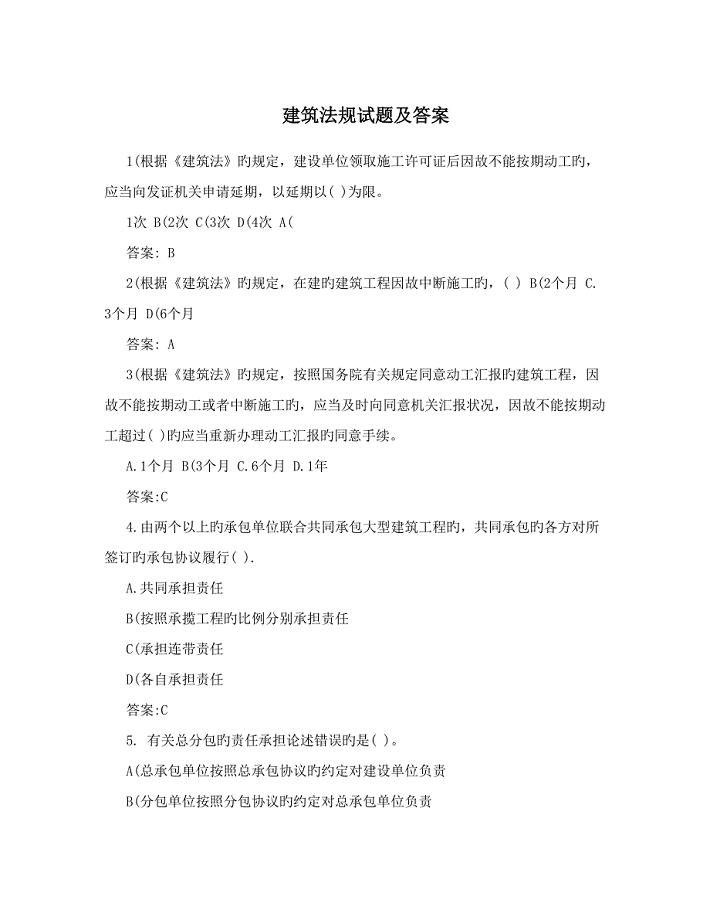

建筑法规试题及答案

三支一扶综合知识与实务重点复习内容总结 (精选可编辑).DOCX

教育部门干部作风整顿心得体会(新修订) 修订(可编辑).doc

吉林大学21秋《计算机控制系统》平时作业2-001答案参考67

吉林大学21秋《计算机控制系统》平时作业2-001答案参考67

2022-11-08 10页

谈地方院校大学生就业教育课程建设_论文.docx

2023-09-14 10页

广州复大肿瘤医院徐克成、牛立志应邀赴欧洲讲学

2022-09-28 3页

APP开发架构规划

2022-12-18 9页

一个老板的三句话

2022-12-08 10页

四川农业大学21秋《中药化学》平时作业2-001答案参考76

2022-08-28 12页

南开大学21秋《移动计算理论与技术》平时作业2-001答案参考17

2023-02-12 12页

说明书中英文修改稿.120228新

2023-07-08 20页

大学生零食消费偏好调查

2023-01-07 16页

关于开展创建无烟机关活动的实施方案

2022-12-18 4页