入门会计基础知识(最新整理)

15页

1、入门会计基本知识(最新整顿)第2章 会计基本知识21会计结算种类:银行汇票、银行本票、商业汇票(商业承兑汇票、银行承兑汇票)、支票、信用卡、汇兑、委托收款、托付承付、信用证22会计的职能:会计核算、会计监督.会计基本六要素:、资产:流动资产、长期投资、固定资产、无形资产、长期待摊费用、负债:流动负债、长期负债、所有者权益:实收资本、资本公积、盈余公积、未分派利润、收入、费用:制造费用、期间费用、利润2.利润计算公式:营业利润主营业务利润+其她业务利润期间费用主营业务利润主营业务收入主营业务成本主营业务税金及附加其她业务利润=其她业务收入其她业务支出利润总额营业利润+投资收益补贴收入+营业外收入营业外支出净利润=利润总额所得税2.5确认收入与费用的两种原则:权责发生制(应计制)、收付实现制(钞票制).6会计恒等式:资产权益资产=债权人权益+所有者权益资产=负债所有者权益.会计游戏规则:、会计核算的基本前提:会计主体、持续经营、会计分期、货币计量、会计核算的一般原则:A、 体现总体性规定的一般原则:客观原则、可比性原则、一贯性原则B、 体现会计质量规定的一般原则:有关性原则、及时性原则、明

2、晰性原则C、 体现会计要素确认、计量方面规定的一般原则:权责发生制原则、配比原则、历史成本原则、划分收益性支出与资本性支出原则D、 体现会计修订性惯例规定的一般原则:谨慎性原则、重要性原则2.8会计法规体系:会计法主线大法会计准则基本规范会计制度具体规范第3章 记帐是怎么回事3.1借贷记帐法的原则:借资产的增长、负债及所有者权益的减少贷资产的减少、负债及所有者权益的增长“有借必有贷、借贷必相等”3.帐本3.3会计语言3.3.会计确认:(初次确认、再次确认)原则可定义性、可计量性、空间界线可分割性、时间界线可分割性、经济信息可靠性、将来经济利益的也许性、经济信息的有关性、会计确认的审谨性3.3.2会计计量:、会计计量单位:货币、实物量、劳动量、会计计量基本;历史成本、现行成本、可变价值、现行市价、现值、公允价值3会计报告:涉及资产负债表、利润表、钞票流量表.3.4会计科目:(总分类科目、明细分类科目)3.5会计分录:(简朴会计分录、符合会计分录)原则有借必有贷、借贷必相等3.6试算平衡:(帐户发生额试算平衡法、帐户余额试算平衡法)根据资产负债所有者权益3.7会计凭证:、原始凭证(单据):

3、 外来原始凭证 自制原始凭证(一次凭证、合计凭证、记帐编制凭证、汇总原始凭证)、记帐凭证 按反映经济业务与货币资金与否有关收款凭证、付款凭证、转帐凭证 按填制方式不同复式记帐凭证、单式记帐凭证33.8会计帐簿.会计帐务解决程序一般公司采用记帐凭证解决程序第4章 重要会计科目与会计要素41资产类科目.1货币资金公司可以立即投入流动的资金。涉及:钞票、银行存款、其她货币资金4.12短期投资“短期投资”科目期末余额“短期投资跌价准备”的期末余额41.3应收帐款“应收帐款”各明细科目期末余额合计“坏帐准备”的期末余额4.14其他应收款各明细科目期末借方余额合计“坏帐准备”科目中计提的坏帐准备期末余额4.存货各科目的期末借方余额合计“存货跌价准备”科目计提的期末余额416待摊费用公司已指出,但应由本期和后来各期分别承当且分摊期在1年内(含1年)的各项费用。如:低值易耗品摊销、预付保险费、固定资产修理费.7长期投资长期股权和债权投资项目下各科目期末余额合计“长期投资减值准备“计提的期末余额.固定资产有效期限超过1年的硬件;单价在以上,有效期限超过2年的不属生产、经营重要设备的物品 “减值准备”的计

4、提(余额计提、差额提取)、计提折旧41.9在建工程各明细科目的期末余额合计“在建工程减值准备”科目计提的工程减值准备期末余额4.1.10无形资产无形资产的摊余价值; 期末借方余额“无形资产减值准备”中计提的期末余额4.111长期待摊费用公司已支出,但摊销在1年以上(不含1年)的各项费用.2负债类科目4.2.短期借款公司向银行、金融机构借入的期限在年如下(含1年)的各项借款4.2应付帐款公司因购材料、商品,接受劳务等应付供应单位的款项4.2.3预收帐款公司按合同规定向购货单位预收的款项4.24应付工资公司应付职工的工资总额(不属于真正的负债).2.应缴税金4.6预提费用公司按规定从成本费中预先提取但尚未支付的费用4.2.7估计负债.2.长期借款公司向银行、金融机构借入的期限在1年以上(不含1年)的各项借款.3权益类科目3.实收资本(股本)公司实际收到的投资人拨入的资本金的会计科目.2资本公积公司通过多种渠道形成的资本公积(资本(股本)溢价、接受非钞票资产准备捐赠、接受钞票捐赠、股权投资准备、拨款转入、外币折算差额、其她资本公积)4.3盈余公积公司生产经营活动获得的利益形成的 法定盈余公积

《入门会计基础知识(最新整理)》由会员cl****1分享,可在线阅读,更多相关《入门会计基础知识(最新整理)》请在金锄头文库上搜索。

灵感超能学习法诗词散文集

最新二年级数学上学期专项看图列式计算课堂知识加深练习题北京版

哮喘健康指导

2022经纪人分类考试试题(难点和易错点剖析)含答案50

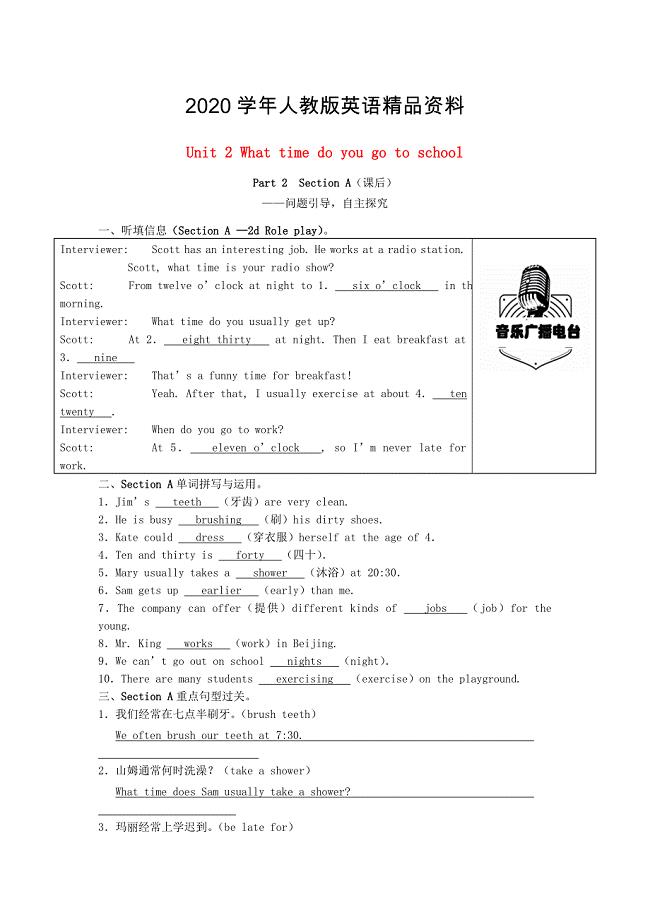

2020七年级英语下册Unit2WhattimedoyougotoschoolPart2SectionA课后同步练习人教新目标版

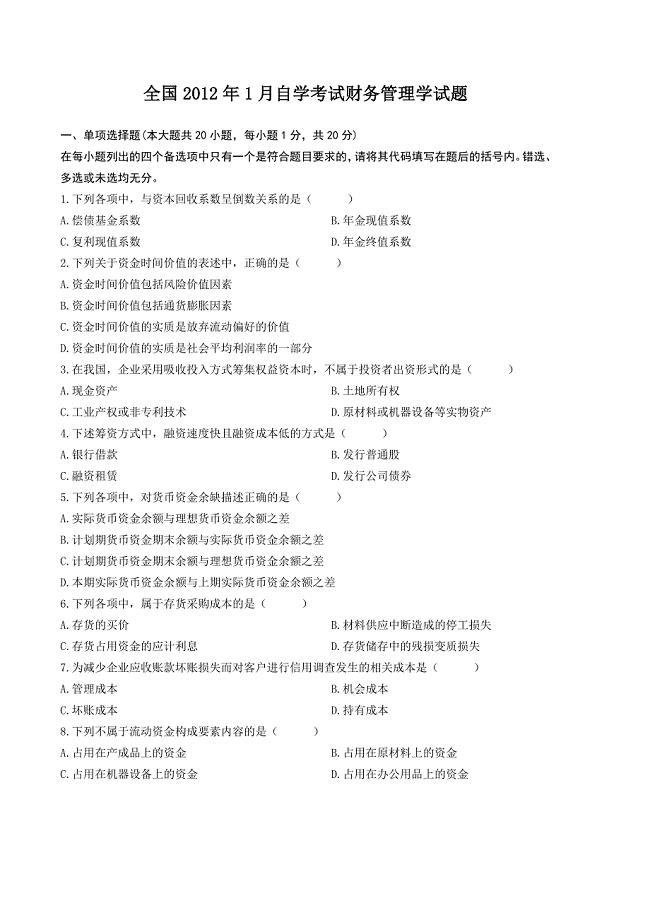

1月全国自考财务管理学试题与答案

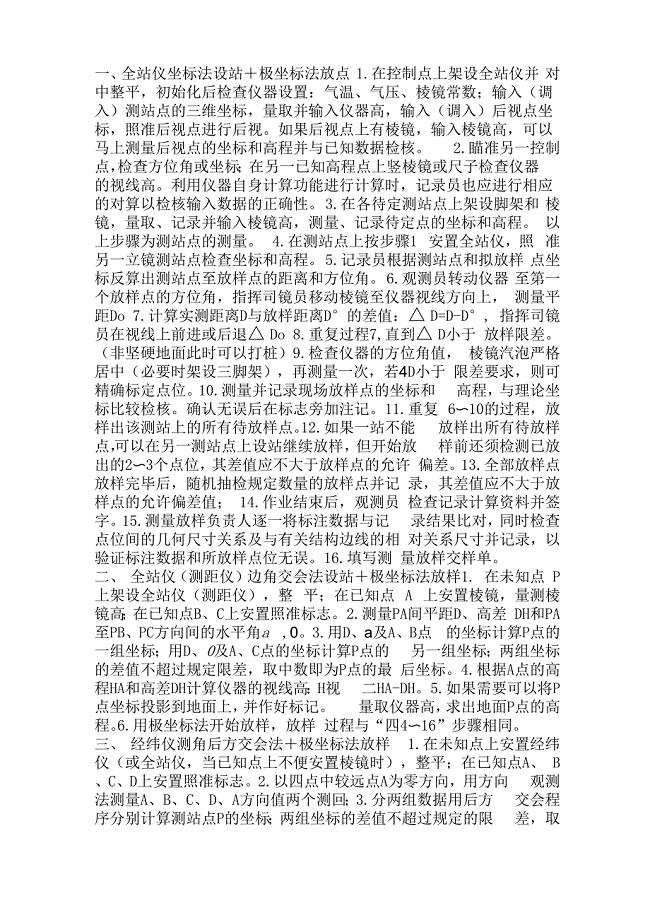

全站仪测设点的位置

立足科学发展 加快城乡建设

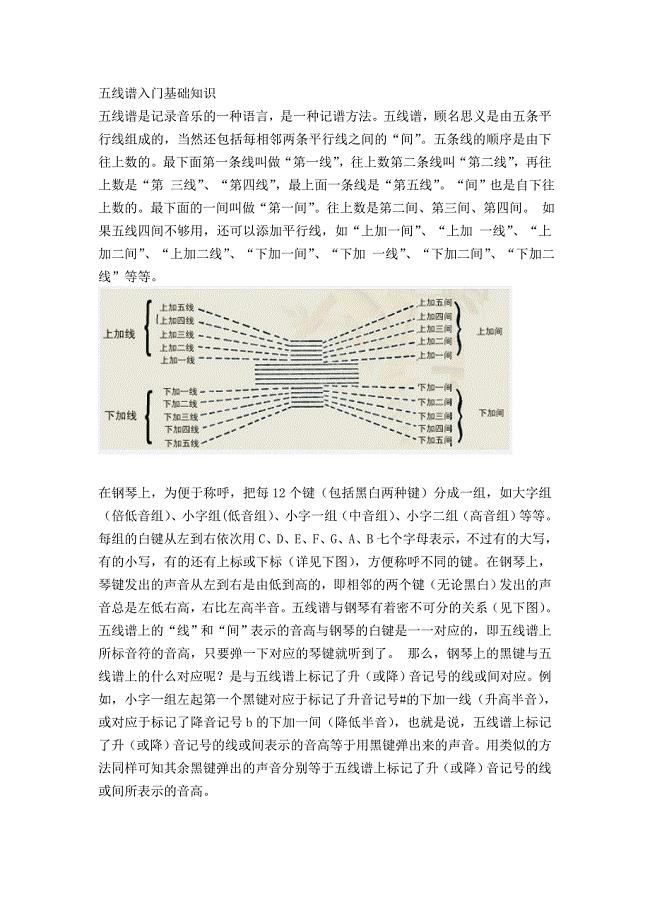

五线谱入门基础知识

安阳钒电池材料项目申请报告【范文】

2023年德育处期末工作安排

《粤沪版八年级物理上册教案设计-》

襄阳地区企业核心竞争力及其构建策略研究市场营销毕业论文

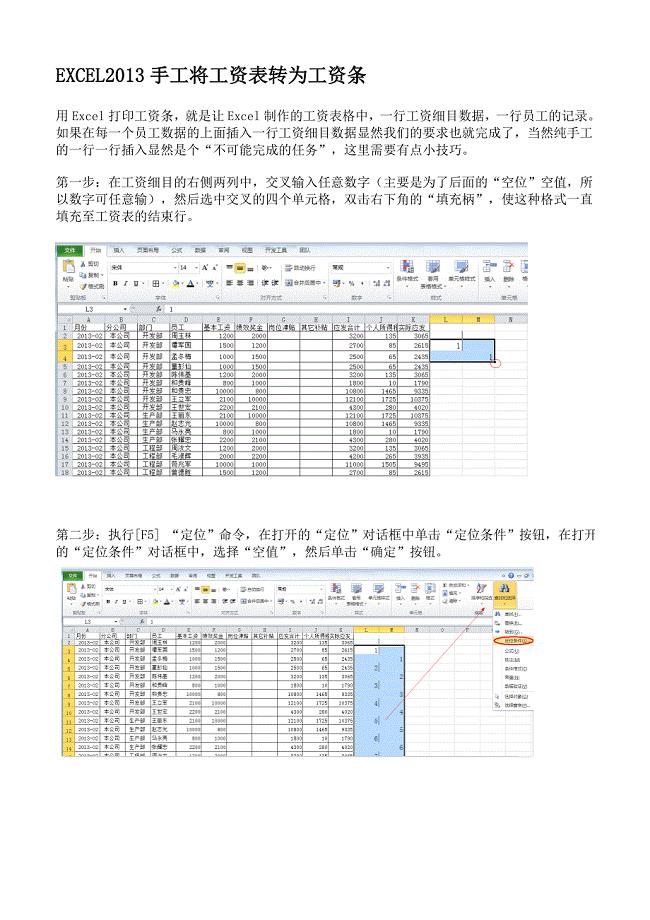

EXCEL2013手工制作工资条

物业经理下半年计划范文(三篇).doc

监理年度工作总结模板(2篇).doc

2023年关于广告的实习报告模板4篇

美容师月底总结范文600字以上

思想决定行为

心理年龄专业测试题目及答案

隐蔽工程验收记录填写范例

隐蔽工程验收记录填写范例

2023-03-05 15页

临床药师工作总结范文

2022-08-04 2页

有关感恩教化活动总结模板汇总八篇

2023-12-26 21页

小班音乐优秀教案《五指歌》

2022-10-09 2页

锅炉名词解释

2023-02-01 8页

关于给小河的致歉信

2023-12-06 6页

英语专业实习心得体会

2023-08-17 29页

我的科技梦手抄报内容素材

2022-09-27 5页

小班科学活动颜色变变变

2023-11-07 5页

4年级数学口算900道

2024-01-28 13页