土地使用税筹划总结

3页

1、以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月 起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签定的次月起缴纳城 镇土地使用税”所谓城镇土地使用税(以下简称土地使用税),就是对在城市、县城、建制镇和工矿区内 使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的定额税率计算征 收的一个税种。对于经营者来说,土地使用税虽然不与经营收入的增减变化相挂钩,但作为 一种费用必然是经营纯收益的一个减项。纵观现行土地使用税的法律、行政法规,可以从以下五个方面进行筹划。(一)从经营用地的所属区域上考虑节税经营者占有并实际使用的土地,其所在区域直接关系到缴纳土地使用税数额的大小。因 此经营者可以结合投资项目的实际需要在下列几方面进行选择:一是在征税区与非征税区之间选择。二是在经济发达与经济欠发达的省份之间选择。三 是在同一省份内的大中小城市以及县城和工矿区之间作出选择。在同一省份内的大中小城市、 县城和工矿区内的土地使用税税额同样有差别。四是在同一城市、县城和工矿区之内的不同 等级的土地之间作出选择。例如广州市的市区土地就划分了十个级别,最高一

2、级与最低一级 相差6.5元,/tfo(二)从纳税人身份的界定上考虑节税一是在投资兴办企业的属性上进行选择,即指是开办外资企业还是内资企业。财税字 1988260号明确规定“外资企业、机构在华用地不征收土地使用税”。二是在经营范围或投资对象上考虑节税。根据中华人民共和国城镇土地使用税暂行条 例规定,下列经营用地可以享受减免税的规定:(1)市政街道、广场、绿化地带等公共 用地;(2)直接用于农、林、牧、渔业的生产用地(不包括农副产品加工场地和生活、办 公用地);(3)能源、交通、水利设施用地和其他用地;(4)民政部门举办的安置残疾人 占一定比例的福利工厂用地;(5)集体和个人办的各类学校、医院、托儿所、幼儿园用地;(6)高校后勤实体。三是当经营者租用厂房、公用土地或公用楼层时,在签订合同中要有所考虑。根据国税 地字198815号中“土地使用权未确定或权属纠纷未解决的,由实际使用人纳税”、以及 “土地使用权共有的,由共有各方分别纳税”之规定,经营者在签订合同时,应该把是否成 为土地的法定纳税人这一因素考虑进去。三)从所拥有和占用的土地用途上考虑节税纳税人实际占有并使用的土地用途不同,可享受不

3、同的土地使用税政策。主要包括:1. 根据国家税务局关于印发关于土地使用税若干具体问题的补充规定的通知(国税 地字1989140号)中“对厂区以外的公共绿化和向社会开放的公园用地,暂免征城镇土地 使用税”之规定,企业可以把原绿化地只对内专用改成对外公用即可享受免税的照顾。2. 根据国家税务局关于水利设施土地征免土地使用税问题的规定(国税地字198914 号)中“对水利设施及其管护以及对兼有发电的水利设施用地,可免征土地使用税”的规定, 企业可以考虑把这块土地的价值在账务核算上明确区分开来,以达到享受税收优惠的目的。3. 根据对煤炭、矿山和建材行业的特殊用地可以享受减免土地使用税的规定,企业既可 以考虑按政策规定明确划分出采石(矿)厂、排土厂、炸药库等不同用途的用地,也可以把 享受免征土地使用税的特定用地在不同的土地等级上进行合理布局,使征税的土地税额最低。(四)从纳税义务发生的时间上考虑节税一是发生涉及购置房屋的业务时考虑节税。涉及房屋购置业务时,土地使用税规定了如 下纳税义务发生时间:1.纳税人购置新建商品房的,自房屋交付使用的次月起纳税;2.纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发 房屋权属证书之次月起纳税。因此,对于购置方来说,应尽量缩短取得房屋所有权与实际经营运行之间的时间差。二是对于新办企业或需要扩大规模的老企业,在征用土地时,可以在是否征用耕地与非耕地之间作筹划。因为政策规定,纳税人新征用耕地,自批准征用之日起满一年时开始缴纳 土地使用税,而征用非耕地的,则需自批准征用的次月就应该纳税。三是选择经过改造才可以使用的土地。政策规定,经批准开山填海整治的土地和改造的废弃土地,从使用月份起免征土地使用税5年10年。(五)从纳税地点上考虑节税。关于土地使用税的纳税地点,政策规定为“原则上在土地所在地缴纳”。但对于跨省份 或虽在同一个省、自治区、直辖市但跨地区的纳税人的纳税地点上,也是有文章可作的。这 里的节税途径的实质就是尽可能选择税额标准最低的地方纳税。这对于目前不断扩大规模的 集团性公司显得尤为必要。

《土地使用税筹划总结》由会员pu****.1分享,可在线阅读,更多相关《土地使用税筹划总结》请在金锄头文库上搜索。

工人试用期工作总结范文(3篇).doc

公司销售部门工作总结

雪亮工程验收计划和方案

销售业务员个人工作计划参考模板(七篇).doc

海康8700安防综合管理平台指南

2022年私立幼儿园年度工作总结范文

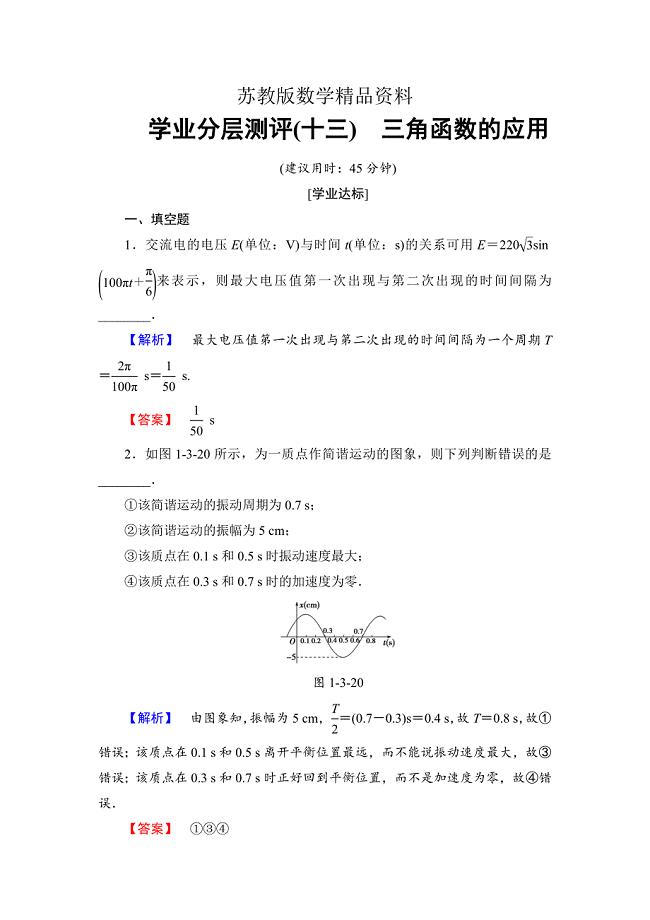

精品高中数学苏教版必修4学业分层测评 1.3.4 三角函数的应用 Word版含解析

化学实验安全手冊(doc 87)

2014年版新目标英语九年级Unit3全单元学案

新形势下事业单位编制外用工管理难点和对策

秋季校运会广播稿

安全评价师考试综合运用试题

水务局长先进事迹汇报材料

物业服务的可持续发展

无债权官方版离婚协议书范文(优质9篇)

2022年生产车间试用期个人总结

心脏瓣膜手术适应症

广东茂名市统计局公开招聘政府购买服务项目工作人员2人(同步测试)模拟卷含答案3

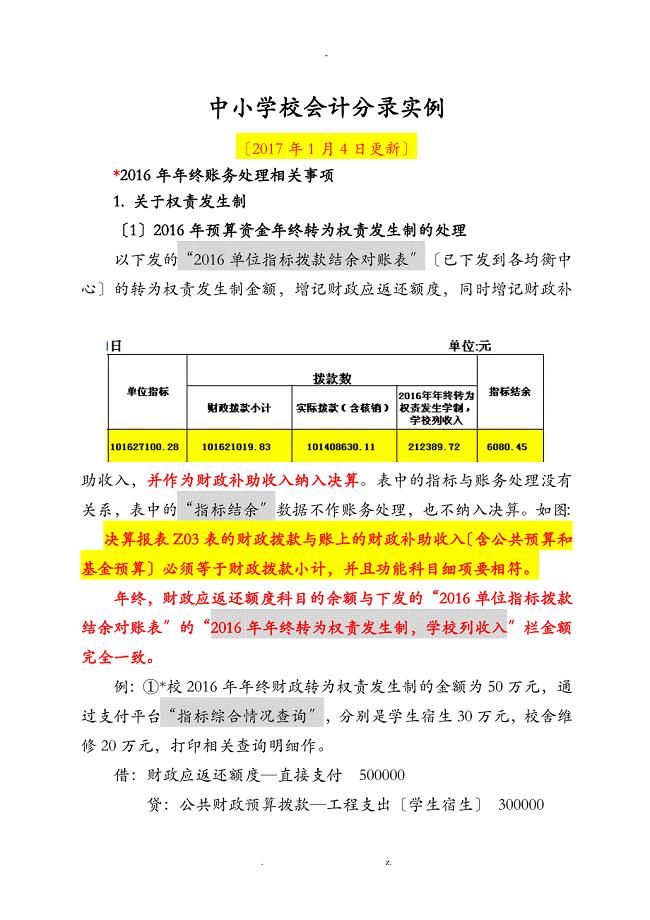

中小学会计分录实例

法制教育宣传周活动方案

用户协议条款

用户协议条款

2022-08-26 11页

常用温病名方

2023-01-25 19页

轨道电路故障处理

2023-09-13 5页

最新食源性疾病监测表、疑似食源性异常病例报告卡

2024-02-19 4页

小康村建设中存在问题及对策

2024-02-07 5页

课题结题报告

2022-08-07 22页

公路工程质量评比及奖惩办法

2023-09-26 15页

适应审计发展需要提升计算机审计水平

2023-12-04 4页

信息安全检查管理办法

2022-10-05 7页

二维码追溯系统

2023-10-23 38页