企业并购投行大辞典

32页

1、 投行大辞典企业兼并根据1989年2月19日国家体改委、国家计委、财政部、国家国有资产管理局联合发布的关于企业兼并的暂行办法第1条:“本办法所称企业兼并,是指一个企业购买其他企业的产权,使其他企业失去法人资格或改变法人实体的一种行为,不通过购买方式实行的企业之间的合并,不属本办法规。”公司合并根据1994年7月1日起生效的中华人民国公司法第184条第1、2、4款的规定公司合并可分为吸收合并和新设合并两种形式。一个公司吸收其他公司为吸收合并,被吸收的公司解散,这种情形类似于英文中的“Merger”。两个以上公司合并设立一个新的公司为新设合并,合并后各方解散,这种情形则类似于“Consolidation”。无论是吸收合并还是新设合并,合并各方的债权、债务,应当由合并后存续的公司或者新设的公司承担。上市公司的收购根据国务院1993年4月22日发布的股票发行与交易管理暂行条例第4章的规定,指任何法人通过获取上市公司发行在外的普通股而取得该上市公司控制权的行为。该暂行条例第51条第1款规定,收购要约期满,收购要约人持有的普通股达到该上市公司发行在外的普通股总数的50或以上的,方为收购成功。善意收

2、购(Friendly acquisition) 当猎手公司有理由相信猎物公司的管理层会同意并购时,向猎物公司的管理层提出友好的收购建议。彻底的善意收购建议由猎手公司方私下而地向猎物公司方提出,且不被要求公开披露。非杠杆收购指不用目标公司自有资金与营运所得来支付或担保支付并购价金的收购方式,早期并购风潮中的收购形式多属此类。但非杠杆收购并不意味着收购公司不用举债即可负担并购价金,实践中,几乎所有的收购都是利用贷款完成的,所不同的只是借贷数额的多少而已。杠杆收购(LBO或Leveraged Buyout)也译作凭债收购,它是一种全盘收购公共企业(PUBLIC COMPANY)的方式。其本质是举债收购,即以债务资本为主要融资工具,这些债务资本多以猎物公司资产为担保而得以筹集。投资者通常是金融收购者(FINANCIAL BUYERS)、企业管理层、或几组投资者结成联合,以少量股本加上筹集而来的巨额借贷,来收购目标公司的股票,投资者通常要付出高出市场价格许多的超额(PREMIUM)收购价来赢得股票持有人的合作,被收购公司随后变成了私有公司(PRIVATE COMPANY)。具体来说,杠杆收购具有

3、如下特征:(1)收购公司用以收购的自有资金与收购总价金相比微不足道,前后者之间的比例通常在10%到15之间;(2)绝大部分收购资金系借贷而来,贷款方可能是金融机构、信托基金、富有的个人,甚至可能是目标公司的股东(并购交易中的卖方允许买方分期给付并购资金);(3)用来偿付贷款的款项来自目标公司营运所生的资金,即目标公司将支付它自己的售价;(4)收购公司除投资非常有限的金额(自有资金)外,不负担进一步投资的义务,亦即贷出绝大部分并购资金的债权人,只能向目标公司(被收购公司)求偿,而无法向真正的借款方收购公司求偿。实际上,贷款方往往在被收购公司资产上设担保,以确保优先受偿地位。混合并购(Conglomerate Merger)指既非竞争对手又非现实中或潜在的客户或供应商的企业间的并购。混合并购中又有三种形态:产品扩型并购(A Geographic Extension Merger)是相关产品市场上企业间的并购;市场扩型并购(A Geographic Extension Merger)是一个企业为扩大其竞争地盘而对它尚未渗透的地区生产同类产品的企业进行兼并;而纯粹的兼并是那些生产和经营彼此间毫

4、无联系的产品或服务的若干企业的兼并。混合并购的主要目的在于减少长期经营一个行业所带来的风险。在现代科技不断发展进步的情况下,一种原材料可以应用于几个不同行业的生产,一个行业的副产品乃至废品可以是另一行业不可缺少的原材料,因此充分利用原材料亦成为混合并购的一个原因。与混合并购密切相关的是按照多元化经营战略,这种经营战略是当代一些跨国企业尤为青睐的一种全球发展战略。按照多角化经营战略,跨国公司或采取合资形式,或采取兼并方式,向本企业的非主导行业投资或开辟新的业务部门,以便减少经营局限性、分散投资风险以与扩大企业知名度。与横向并购和纵向并购相比,这种并购形态因收购公司与目标公司没有直接业务关系,其兼并目的往往较为隐晦而不易为人察觉和利用,有可能降低并购成本。与纵向并购类似,混合并购也被认为不易限制竞争或构成垄断,故而不常成为各国反托拉斯控制和打击的对象。纵向并购(Vertical Merger)指与企业的供应厂商(Supplier)或客户(Customer)的合并,即优势企业将与本企业生产紧密相关的前后顺序生产、营销过程的企业收购过来,以形成纵向生产一体化。纵向并购实质上是处于生产同一产品、

《企业并购投行大辞典》由会员博****1分享,可在线阅读,更多相关《企业并购投行大辞典》请在金锄头文库上搜索。

供应链激励机制的研究

驾驶员不安全行为控制

外科护理试题及答案

八年级下册第八单元知识点归纳

医院年终工作总结参考样本(2篇).doc

2011届高三化学 期末考前综合练习(二) 新人教版

《蟋蟀的住宅》教学设计

公共场所卫生许可证延续申请书

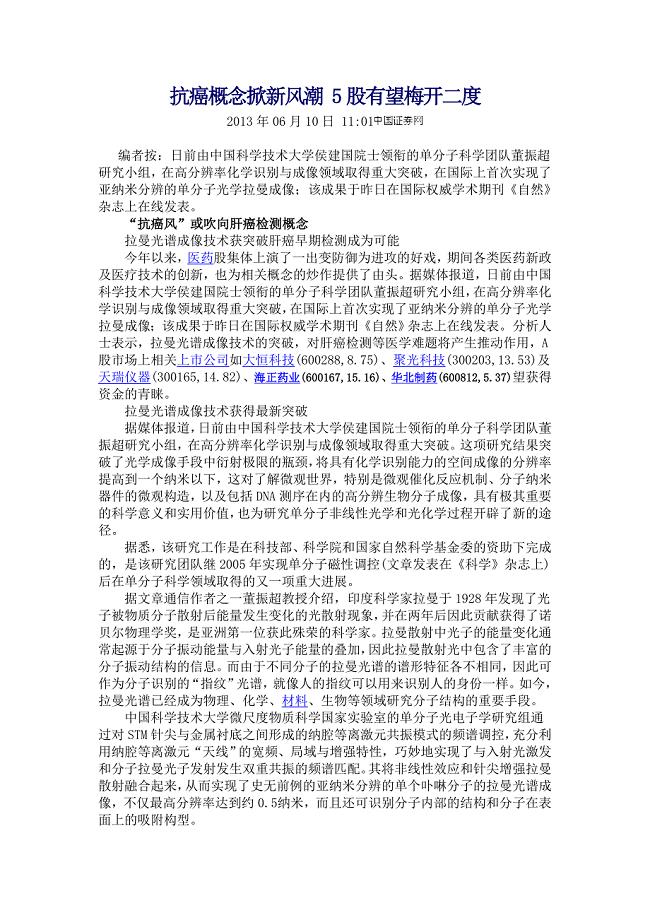

抗癌概念掀新风潮 5股有望梅开二度

呼伦贝尔肉鸡制品技术研发项目可行性研究报告【范文模板】

抽样计划作业规范

小学英语教师年度考核个人总结2023年.doc

融资租赁协议样本(二篇).doc

场地租赁合同书参考样本(8篇).doc

2021高考历史一轮复习第10单元资本主义运行机制的调节和苏联的社会主义建设单元过关训练北师大版

施工企业安全生产测试题及答案

地理湘教版必修2学案:教材梳理 第四章 第二节 人地关系思想的演变 Word版含解析

![“阿米巴经营模式”的落地实践解读[]](https://union.152files.goldhoe.com/2023-7/7/5c296ceb-0ecc-43bd-8ec4-1dbd006f19a0/pic1.jpg)

“阿米巴经营模式”的落地实践解读[]

常州功能性器件技术创新项目实施方案模板范本

林荫停车场设计

合同管理人员资质调查表

合同管理人员资质调查表

2023-10-06 3页

宠物小精灵进化图鉴

2024-02-13 20页

工程测量测绘合同(示范文本)

2023-02-08 5页

广播电视业务

2022-08-10 9页

研究性学习报告

2023-03-05 12页

湖南美术出版社六年级上册美术教案全册.doc

2024-01-26 17页

班级管理的指挥策略《学生管理的心理学智慧》读后感

2022-10-21 5页

停车位租赁协议书

2024-02-09 3页

展会应急预案

2024-01-05 11页

某镇大路村移民避险解困项目技术标书

2023-02-25 93页