11 建筑税收法规

13页

1、11 建筑税收法规本章提要系统介绍了我国国税收制度及及其构成要素素,并阐述了了税收征管的的法律概念与与基本法律制制度,重点介介绍了建设行行业常用税种种及其相关规规定。 11.1 我国国税收制度的的概述11.2 建设设行业常用税税种11.1 我国国税收制度的的概述11.1.1 税收与税税收制度11.1.1.1 税收收 税收是国家家为了实现其其职能,按照照法定标准,无无偿取得财政政收入的一种种手段,是国国家借政治权权力参加国民民收入分配与与再分配形成成的一种特定定分配关系。 税收的主要要目的是维持持国家机器的的存在,执行行社会职能,满满足社会公共共需要。其特特征有强制性性、无偿性与与固定性。 11.1.1.2 税收收的分类 (1)按课课税的对象,税税收可分为流流转税、资源源税、所得税税、财产税、行行为税。 (2)按税税收的管理权权限,可分为为中央税、地地方税、中央央地方共享税税。 (3)按税税收与价格的的关系,可分分为价内税与与价外税。 (4)按税税收是否转嫁嫁,可分为直直接税与间接接税 (5)按税税收的计征标标准,可分为为从价税与从从量税 11.1.1.3 税收收制度及构成成要素 税收制

2、度简简称税制,是是国家的各种种税收政策、法法令及规章的的总称。 具体而言,包包括以下四个个层次:一是全国人人民代表大会会及常务委员员会通过的税税法;二是国务院院发布的各种种税收条例及及实施细则; 三是财政部部、国家税务务总局、海关关总署在其授授权范围内发发布的规定、办办法、实施细细则等部门规规章,以及地地方人大及常常委会、省级级地方人民政政府根据国家家的法律与部部门规章制定定的条例、规规定、管理办办法与实施细细则;四是上述各各部委及授权权的分支机构构对税法、条条例、规章等等进行解释的的规范性文件件。 税制可分为为实体规定与与程序规定两两大类。所谓实体规规定,就是对对有关纳税人人、征税对象象、税率计税税依据及税款款的计算等做做出的规定。所谓程序规规定,就是对对税务登记、申申报、检查、处处理、复议等等做出的具体体规定。每个税种的的税收制度都都由纳税人、征征税对象、计计税依据、税税率、纳税期期限、起征点点等基本要素素所组成。 税率具体可可分为比例税税率、定额税税率和累进税税率三种:比例税率率。它是对同同一课税对象象,不论其数数额的大小,都都按同一比例例进行征税的的一种税率制制度。定额税率率。

3、又称“固定税额”,它是税率率的一种特殊殊形式,是按按征税对象的的一定计量单单位规定固定定税额。 累进税率率。是随着计计税数额的增增加而提高的的税率。 11.1.2 税收的征征收管理条例例11.1.2.1 我国国税收征收管管理体制 中华人民民共和国税收收征收管理法法(简称税税收征管法)是是所有税收征征收管理的基基本法律。任任何税收的开开征、停征以以及减税、免免税、退税、补补税,均依照照该法律的规规定执行。税收征管管法还规定定,国务院税税务主管部门门负责全国的的税收征管工工作。 11.1.2.2 税收收征管中的几几个重要法律律概念1.减税与免税税 减税是对应应纳税额少征征部分税款;免税是对应应征税额全部部免征。2.避税与欠税税 避税是指纳纳税人采用合合法的手段,少少纳税或不纳纳税的行为。欠欠税是未按税税法规定如期期纳税,拖欠欠国家税款的的行为。 3.偷税与漏税税 偷税是纳税税义务人或扣扣缴义务人有有意违反税收收法规,用欺欺骗隐瞒的方方式逃避纳税税的违法行为为。 漏税是指纳纳税人不熟悉悉税法或制定定财务制度不不健全,没有有按税法规定定如数交纳税税款的违法行行为。 4.抗税 以暴力、威威胁方式

4、不交交税款的行为为。 5.增值税专用用发票 增值税专用用发票是增值值税一般纳税税人之间互相相购销货物和和应税劳务时时,由销货方方开具给购货货方的,用以以记载销货方方纳税义务发发生情况和购购货方支付进进项税额的专专用合法凭证证。 税专用发票票与普通发票票有很多不同同,它由国家家税务总局统统一印制。 11.1.2.3 税收收征管的基本本制度1.税务登记制制度 税务登记又又称纳税登记记,是税务机机关对纳税人人在开业、歇歇业及在经营营期间发生改改组、合并以以及撤销等重重大变动时,办办理书面登记记的一项制度度,它是纳税税人履行纳税税义务的法定定手续。 2.纳税申报制制度 纳税申报制制度是纳税人人、扣缴义务务人就计算缴缴纳税款有关关事项向税务务机关提出的的书面报告,是是纳税机关对对税收征管的的基础程序。 3.税收票证管管理制度 账簿、凭凭证是税务机机关核定纳税税人是否依法法纳税的基础础资料。税法法规定:纳税税人、扣缴义义务人必须按按财政、税务务主管部门规规定设置账簿簿,根据合法法有效的凭证证记账,进行行核算。 4.税款征收制制度 税款征收是是指税务机关关凭借国家赋赋予的权力,向向纳税人或扣扣缴义务

《11 建筑税收法规》由会员ni****g分享,可在线阅读,更多相关《11 建筑税收法规》请在金锄头文库上搜索。

第2节 功率8

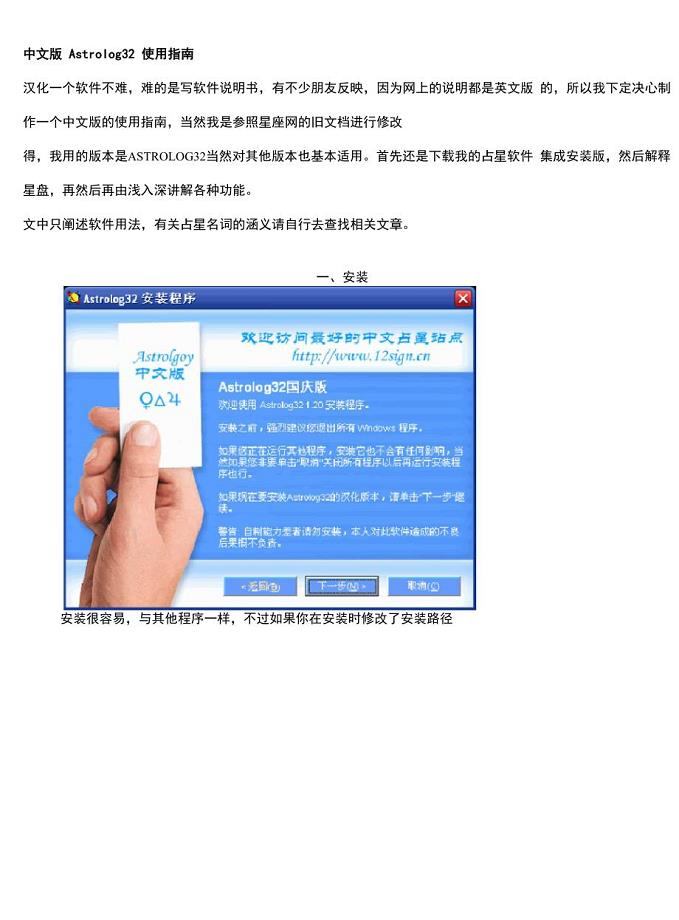

中文版Astrolog32使用指南1

2022动物是人类的好朋友演讲稿

2023年小区内租赁合同(3份范本)

安全生产奖惩制度样本(2篇).doc

冰箱维修培训教材

激发学生学习的兴趣

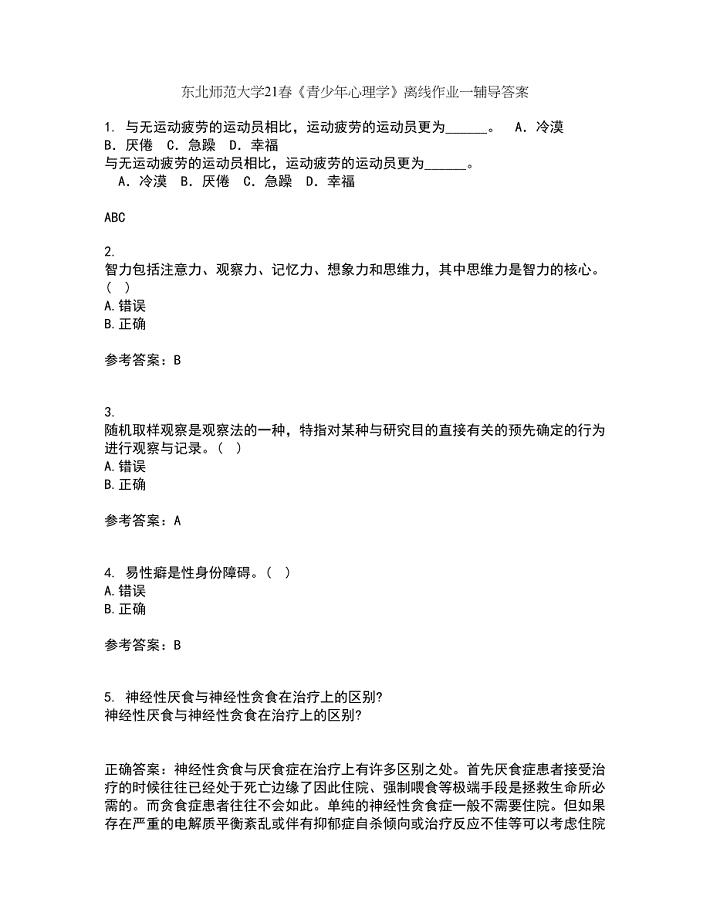

东北师范大学21春《青少年心理学》离线作业一辅导答案23

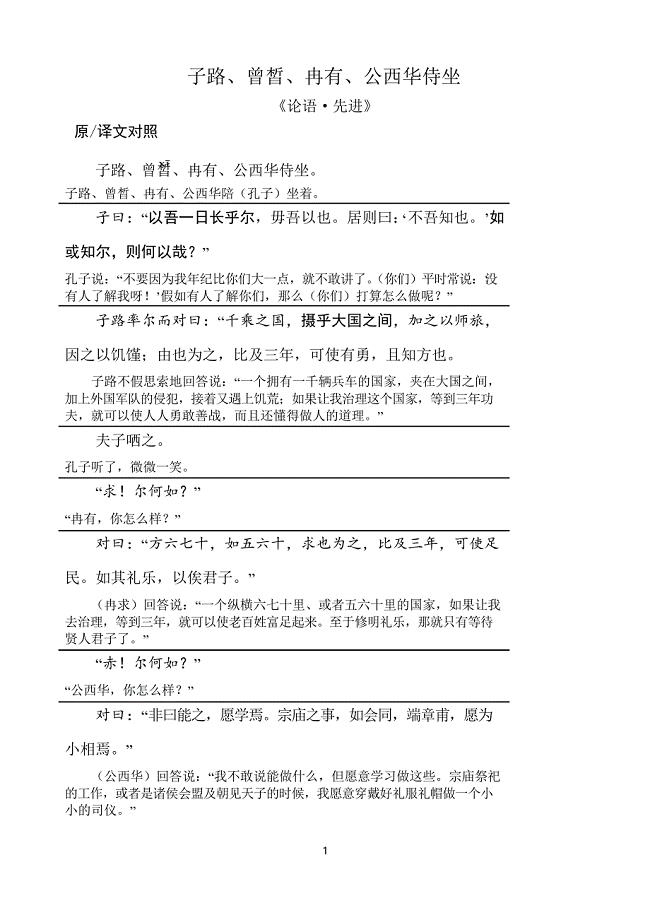

统编版必修下册 1.《子路曾皙冉有公西华侍坐》课文注释及知识点

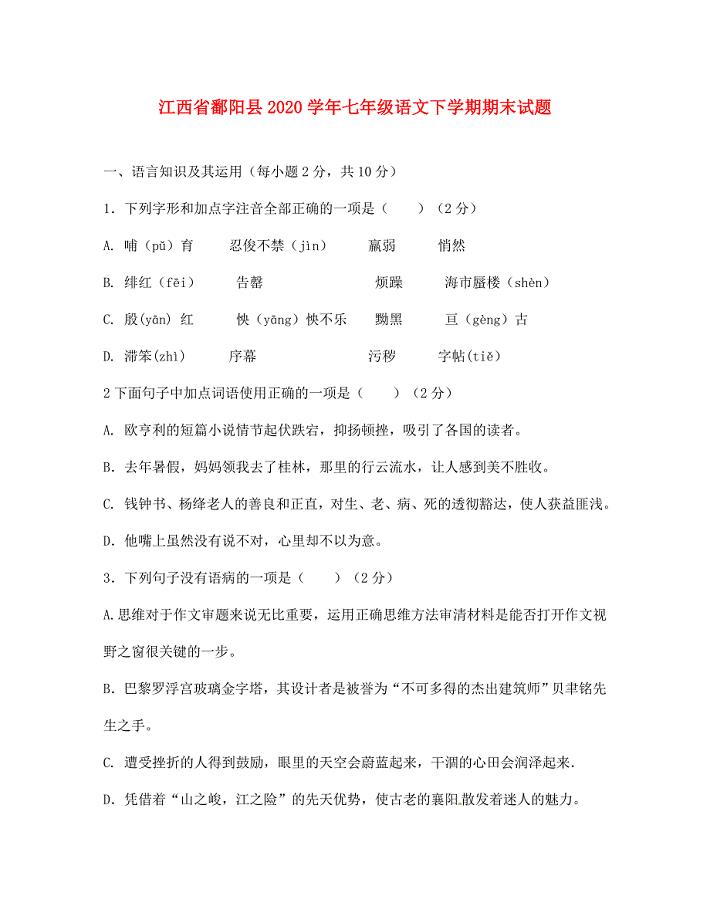

江西省鄱阳县七年级语文下学期期末试题新人教版

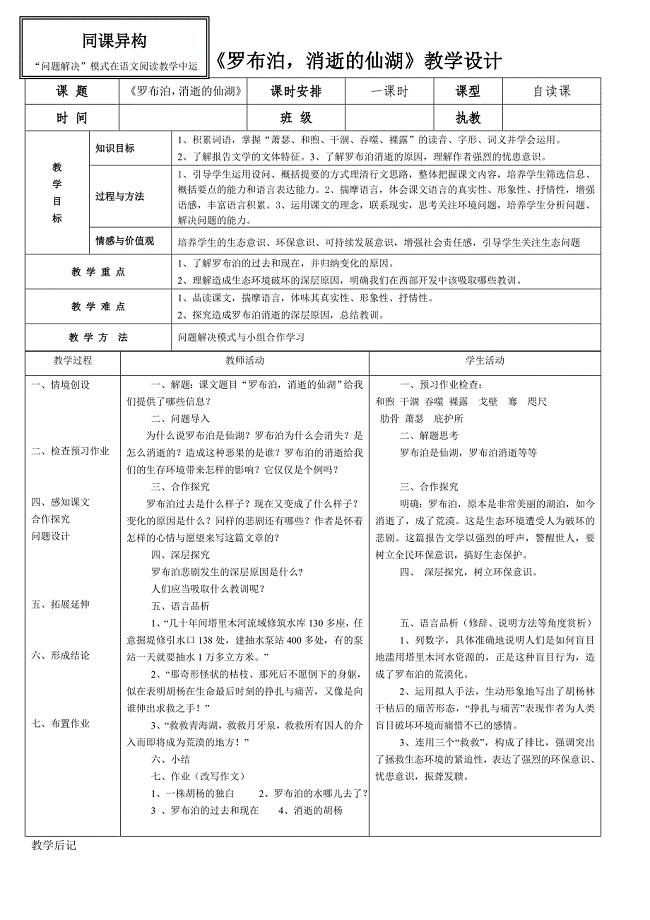

《罗布泊消逝的仙湖》教学设计

雅思阅读八大题型Word版

大学生心理健康日活动总结(3篇).doc

英文求职信集锦六篇

感动话题作文通用15篇

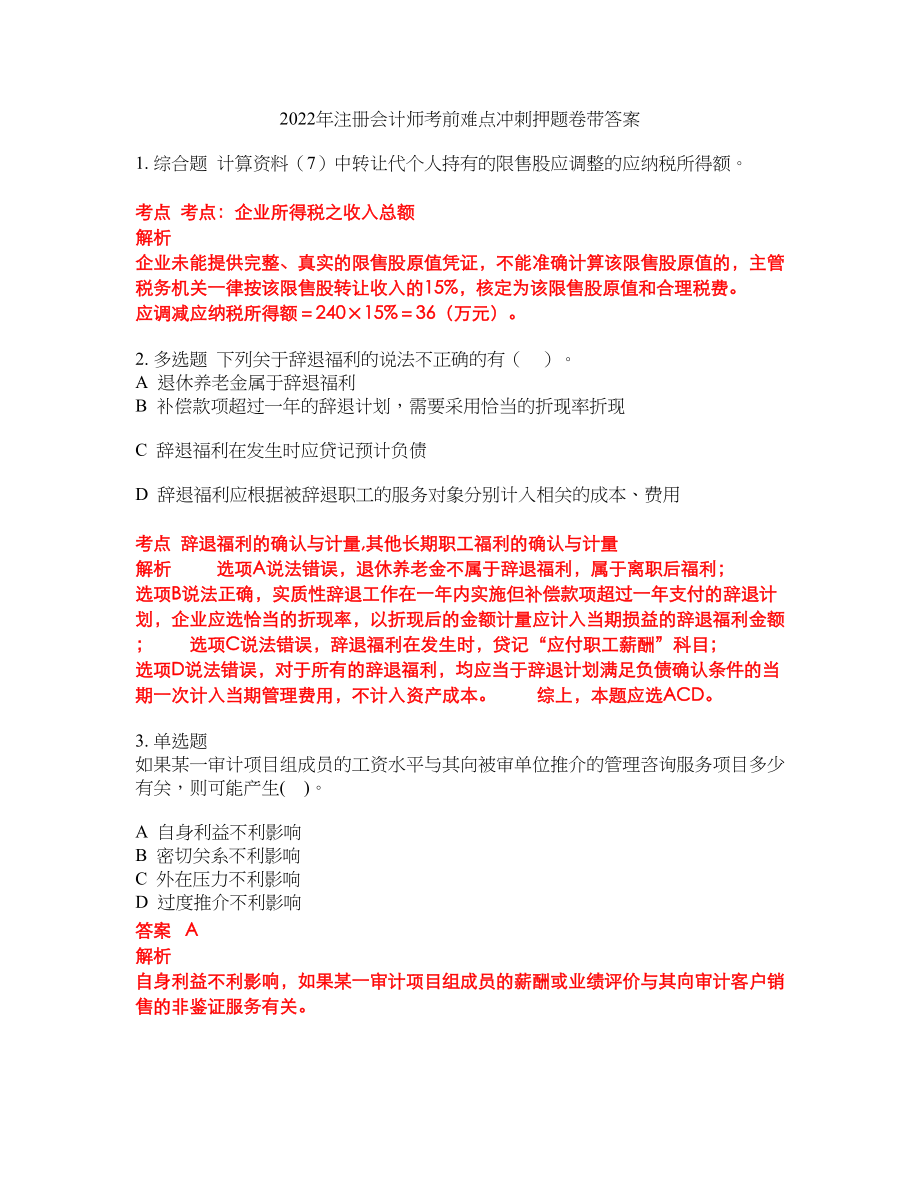

2022年注册会计师考前难点冲刺押题卷带答案258

教师继续培训心得体会和感受

2022年考博英语-华中科技大学考前模拟强化练习题74(附答案详解)

(公开课教案)三年级上册语文《习作6》

中介公司房屋租赁合同格式版(8篇).doc

《望洞庭》刘禹锡优秀教案

《望洞庭》刘禹锡优秀教案

2023-11-27 6页

煤矿企业安全生产管理制度汇编

2023-09-04 52页

公司档案管理规定

2022-11-09 20页

《爷爷的芦笛》教学设计

2022-09-20 5页

2017年人教版七年级英语上册各单元知识点

2023-07-20 30页

安全设施和职业病防护设施三同时管理制度

2023-09-18 7页

私人土地租赁合同

2022-10-18 3页

学生文明礼仪教育活动实施方案

2023-02-09 14页

核酸化学复习题含解析

2022-11-06 15页

用户装修管理手册

2023-10-04 32页