会计师范文固定资产管理与核算模式

5页

1、会计师论文范文固定资产管理与核算模式简要:会计制度是对商业交易和财务往来在账簿中进行分类、登录、归总,并进行分析、核实和上报结果的制度,是进行会计工作所应遵循的规那么、方法、程序的总称。本文是一篇 会计师论文会计制度是对商业交易和财务往来在账簿中进行分类、登录、归总,并进行分析、核实和上报结果的制度,是进行会计工作所应遵循的规那么、方法、程序的总称。本文是一篇会计师论文范文,主要论述了固定资产管理与核算模式分析。【摘要】本文旨在结合新高校会计制度要求,分析高校固定资产管理和核算现状,通过构建固定资产核算智能化处理模式以及完善专业化管理体系,创新管理等措施,为完善高校固定资产管理,提升固定资产核算水平提供参考。【关键词】新高校会计制度,固定资产,管理,核算一、新高校会计制度下固定资产管理与核算现状新高校会计制度针对固定资产的调整较大,例如固定资产的单位价值标准提高,要计提折旧等,这些变化无疑加大了高校固定资产管理和核算的难度。各高校也逐渐意识到固定资产管理的重要性,不断加大管理力度、完善核算体系以适应新制度的变化。但改革非一日之功,由于历史遗留及政策制度不完善等原因,固定资产管理与核算仍

2、然存在很多问题。(一)历史遗留问题较多,帐实不符情况仍普遍存在由于历史原因,很多高校之前对固定资产重视程度不够,管理并不到位,造成高校出现很多以前年代的固定资产还趴在帐上,但是实物却已不知去向的情况。加之,有的高校没有定期开展资产清查,或是虽开展了资产清查,但由于资产数量、种类较多,投入的清查人员、时间、力度未能保障到位,致使清查工作流于形式,草草了事,进而造成家底无法查清查实,历史遗留问题较多,帐实不符情况仍普遍存在。(二)资产管理的专业人员缺乏,限制固定资产管理水平的提升目前,很多高校是在资产管理或财务部门设有资产管理岗,各教学行政处室虽有人员负责资产管理,但往往是兼职,且人员稳定性较差。兼职资产管理员本身工作就很多,再监管资产工作,往往会出现力不从心,管理疏忽的情况。再加之高校的职责是教学,占有很大比重的资产是教学实训用设备,这就更需要有专业的管理人员来进行管理以准确把握固定资产的使用状况和性能,使设备能真正物尽其用。此外,由于高校之前普遍无视资产管理工作,上级教育主管部门也鲜有如先进单位和先进个人评比等针对固定资产管理方面的鼓励举措,资产管理人员在职称评定、晋升、奖励等方面都受

3、限。资产管理人员缺乏提升专业素质,增强管理的内在动力,也限制了固定资产管理水平的有效提升。(三)政策制度有待完善,计提折旧等固定资产核算工作缺乏有效指导1.折旧年限标准等政策制度还有待完善,计提折旧缺乏有效指导固定资产计提折旧对于高校财务管理来说是一个全新的领域和挑战。折旧如何计提,业务具体如何操作,由于在实践中尚缺乏系统可行的指导,相关细那么比方折旧年限标准等还有待制定和完善,高校计提折旧工作开展缓慢。2.对大批同类物资作为固定资产管理核算未做明确、具体的说明,导致会计处理尺度不一,影响会计信息的可比性到底“大批的批量和金额到达什么标准要作为固定资产管理和核算没有统一的标准,不同的资产管理、会计人员在核算时也会出现把握尺度不一致的情况。同样批量的同类物资,有的高校视作固定资产管理,有的高校未视作固定资产管理,这就会造成会计核算程序的不同,进而影响会计信息的可比性。(四)固定资产分类不清,折旧数据的准确性难以得到保证新高校会计制度调整了资产分类,实现了资产大类的统一。但由于过去资产管理系统与财务系统的固定资产分类口径不同,造成资产账与财务帐在固定资产各类别上的数据统计结果对应不一致,以

《会计师范文固定资产管理与核算模式》由会员人***分享,可在线阅读,更多相关《会计师范文固定资产管理与核算模式》请在金锄头文库上搜索。

语言艺术在广告中的表现

中学校长工作总结一

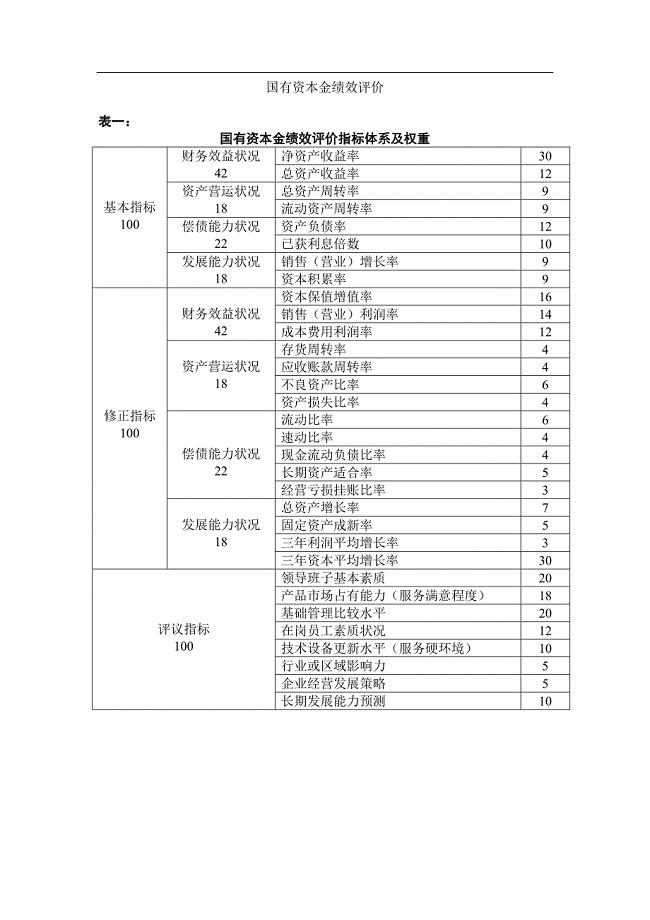

国有资本金绩效评价

发改价格670号建设工程监理与相关服务收费实用标准.doc

空调系统调试与试运行方案

农村中小学开展学生社团建设策略

2021年大学生销售实习报告4篇范文

2022暑期教师培训学习心得体会

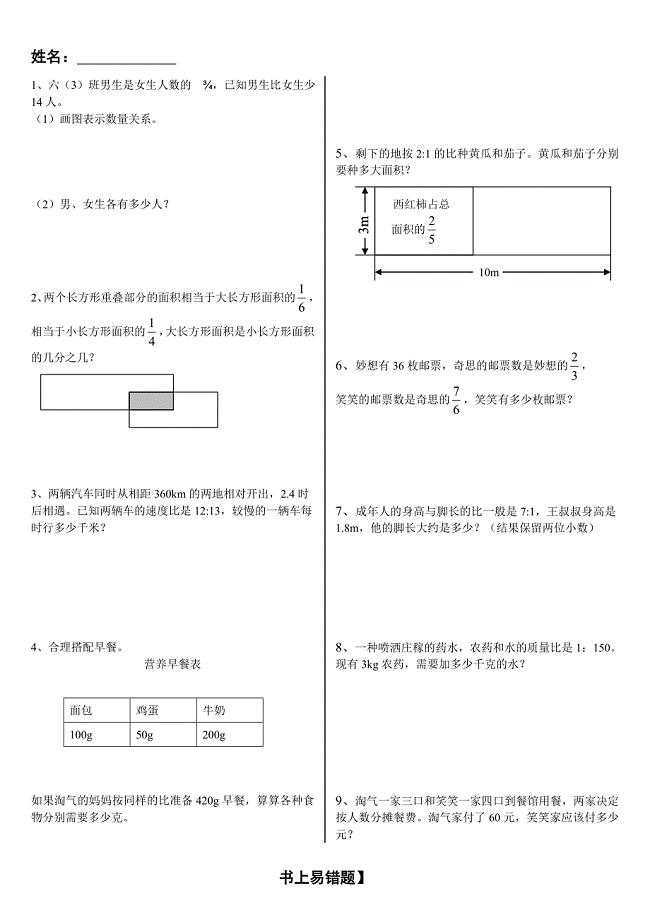

北师大六年级上册数学书上易错应用题

XX楼装修改造工程施工组织设计

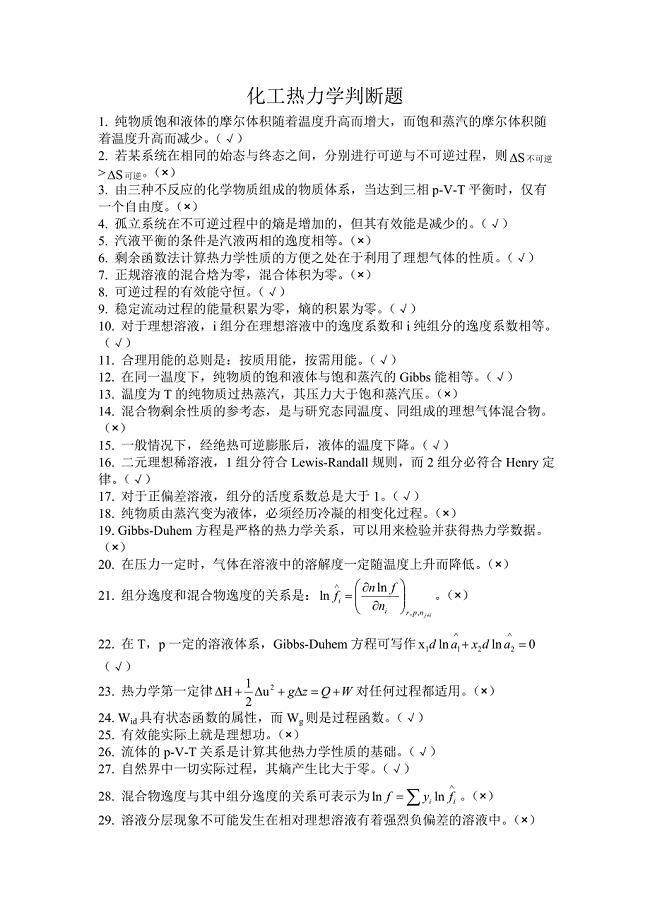

热力学判断题

船舶出厂检验表格形式

星成世家附属绿化工程技术标

BIM信息化项目管理技术方案

励志唯美的好句子说说心情(心心情好励志的说说)

北京理工大学21秋《无线网络与无线局域网》平时作业2-001答案参考71

保安部门个人工作计划标准范本(三篇).doc

2022年07月广州市天河区同仁艺体实验学校招聘3名中学语文、物理、化学教师笔试参考题库含答案解析篇

有关优秀写人作文4篇

2023年独自在家遇到小偷应该怎么办?

英语教师指导合作与礼貌原则

英语教师指导合作与礼貌原则

2024-02-18 6页

农村宅基地审批管理工作业务培训.doc

2023-10-26 26页

工程经济建筑装饰工程设计

2022-09-09 4页

微课在教学中的应用

2023-02-24 3页

教学论文唤起激学生学习地理的兴趣

2023-09-30 3页

我国湿地资源保护法律问题研究

2022-11-01 8页

谈合同法中的不安抗辩制度

2023-11-09 5页

注册会计师执业面临的风险及防范研究

2023-07-03 8页

元智大学103级毕业生团体拍照个人拍照及毕业纪念册投标

2023-11-23 16页

基于matlab的数字图像运算说明书

2023-07-07 52页