投资业务会计制度的设计(doc-8页)(DOC 9页)

9页

1、投资业务会计制度的设计一、投资业务的内容与会计制度设计目标(一)投资业务的内容及其特点 投资业务的特点主要有以下四个方面:1、企业以现金、固定资产等向其他单位投资以取得其他单位股权或债权,能为投资者带来未来的经济利益,它可以直接或间接地增加流入企业的现金或现金等价物。2、投资业务的高收益与高风险并存。尤其是并购投资和权益性证券投资,由于运作得当获得巨额投资收益的企业数不胜数,因运作不当而倾家荡产的也不胜枚举。3、通过投资流入企业的经济利益与其他资产为企业带来的经济利益在形式上有所不同。有些投资,如在证券市场上进行短期性质的股票或债券的买卖是通过证券交易获取收益的;有些长期股权投资是通过直接投资进行的,它获得的收益有股利分红和关联交易利益两种途径。4、由于投资业务中有的投出资金是在被投资单位运行的,有价证券直接代表着资产的价值,短期证券变现能力极强,这些都极易成为舞弊的目标,发生的舞弊行为又具有隐蔽性。(二)投资业务会计制度设计的目标 针对投资业务的上述特点,设计科学的投资业务会计制度,可以实现以下目标:1、防范投资决策风险;2、保护投资资产的安全;3、真实提供投资的财务信息;4、正确计

2、算投资收益。二、投资业务内部控制要点的设计(一)职务分离制度 投资业务的职务分离制度,是指在投资业务中的授权、执行、会计记录以及投资资产的保管等方面都有明确的分工,不得由一人同时负责上述任何两项工作。具体地说,主要表现在以下四个方面:1、投资计划的编制人员与投资的审批人员相分离,以保证审批人员客观地分析投资的可行性、合理性;2、投资业务的操作人员与会计人员相分离,以保证业务运行和会计记录的的客观相互核对、控制关系;3、有价证券的保管人员与会计记账人员相分离,以保证会计账簿对有价证券的安全进行有效监控;4、参与投资交易活动的人员不能同时负责有价证券的盘点工作。(二)投资计划的编制、审批制度1、投资计划编制制度 由于投资活动存在的巨大风险性,在投资前必须进行充分的调查研究,并编制投资计划,详细说明准备投资的对象、投资理由、投资品种、数量、期限以及投资组合方案,影响投资收益的潜在利益等,经授权人员或授权部门审查批准后方可执行。2、投资计划审批制度 投资计划在正式执行前必须进行严格的审批。一般情况下,企业根据投资的性质和金额建立授权审批制度。如果投资行为属少量的闲置现金进行临时性的短期投资,投

3、资计划可由董事会授权的一位高级职员来负责审批;如果投资金额较大或属长期投资性质,一般由企业董事会审批。审批的内容主要包括:投资的理由是否恰当;投资行为与企业的战略目标是否一致;投资收益的估算是否合理无误;影响投资的其他因素是否充分考虑等。(三)财务分析制度 由投资业务的高收益、高风险的特征所决定,企业应设立一种有效的财务分析制度,定期、不定期地对被投资企业的财务状况、证券市场行情等进行分析,掌握投资的运行状态,即使采取相应对策,规避投资风险和选择最佳的投资对象与时机。 财务分析制度包括:1、人员设置2、分析正常生产经营和计划扩大生产经营情况下所需的营运资本额,核查企业的资金存量。3、根据生产经营计划编制和调整资本预算。4、了解、分析本行业或其他行业中盈利较高公司的经营政策和财务状况。5、及时跟踪了解证券市场的相关政策和上市公司的资料。6、定期向最高管理者或董事会送交财务分析报告。(四)证券投资运行环节的控制制度1、投资资产取得控制制度 企业一般委托证券经纪人从事证券投资行为。企业应与证券经纪人签订明确的委托合同,明确双方的权利与义务。 经纪人为委托人购置证券,必须以经过董事会审核批准的

《投资业务会计制度的设计(doc-8页)(DOC 9页)》由会员大米分享,可在线阅读,更多相关《投资业务会计制度的设计(doc-8页)(DOC 9页)》请在金锄头文库上搜索。

开学典礼的九年级学生代表的发言稿

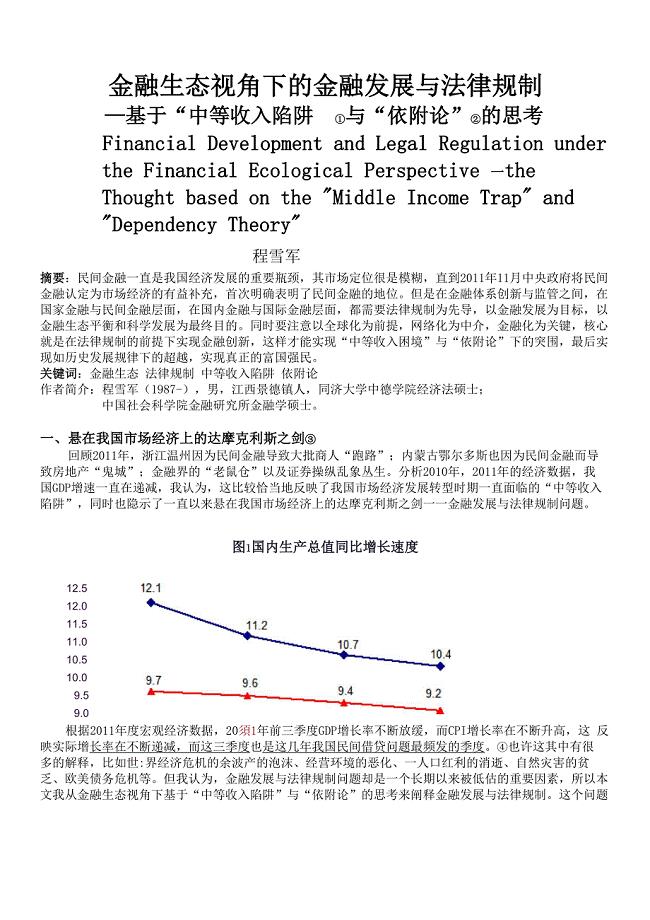

金融生态视角下的金融发展与法律规制

机电产品采购南昌市公共资源交易网

调频立体声广播原理

广西桂林市百色市崇左市高三联合模拟考试第三次理科综合化学试题解析版

2021年02月河北秦皇岛市山海关区工商业联合会公开招聘公益性岗位人员强化练习卷及答案解析

压力焊作业安全生产考前(难点+易错点剖析)押密卷答案参考88

![振动力学考题集[]](https://union.152files.goldhoe.com/2022-10/23/166e98d5-ff48-4dd0-9253-0a719f94410c/pic1.jpg)

振动力学考题集[]

面积和面积单位(任浩杰)

三年成就第一品牌的秘密

东北大学21秋《电工学》在线作业一答案参考10

西门子SF6高压断路器

施工员年终工作总结标准模板(三篇).doc

企业保证安全生产投入的管理办法

行政文员试用期转正工作总结标准范本(5篇).doc

柳州产品购销协议范本(九篇).doc

最新2017年八年级生物上册期末试题精选

2021年保密法宣传月活动总结

刘海洋案件的定性

新员工培训提纲-运营业务

土地估价师相关知识:土地估价方法中主要技术参数的选择模拟试题(共8页)

土地估价师相关知识:土地估价方法中主要技术参数的选择模拟试题(共8页)

2023-08-17 8页

最新高中全国卷一北师大版高中数学必修一专题复习

2024-01-05 57页

混凝土路面专项施工模板

2023-01-12 11页

国税局教育培训经验材料

2023-03-24 12页

《Photoshop平面设计与制作》课程标准

2022-09-14 12页

银川关于成立消费电子产品公司可行性研究报告

2022-08-07 118页

光伏发电项目建议书

2023-01-26 14页

腰椎骨折临床路径

2022-09-01 13页

江苏省2019学年高一上学期期期末考试语文试卷-含答案

2023-08-26 13页

吴川市第二中学2017-2018学年度第二学期政教处工作计划

2022-09-25 5页