中国经济发展趋势预计荐

30页

1、2021年中国经济发展趋势预计荐 2021年中国经济发展趋势预计房地产市场的调整将连续下去吗?影响怎样?中国的金融风险是否能得到控制?中国是否将见面临“财政悬崖”?有关中国的十个问题,涵盖中国经济的方方面面。1.政府是否会将2021年的GDP增加目标降至7%?我们估计中国经济2021年整年增速为%,这符合我们年初预计,稍微低于%的官方目标。不过,细节方面和我们1月的最初预期有些偏差详细而言,净出口贡献率高于预计,但投资下滑却快于预期。增加动力的改变有正负两方面的解读。从主动的角度而言,中国今年的经济再平衡取得了切实结果,开始处理部分制造业领域的产能过剩问题,更为主要的是,房地产市场得到了调整。在某种程度上,这些调整对2021年的增加带来了下行压力,我们认为这将会继续限制未来一年的增加动力。公布的经济数据显示经济增速可能低于官方的正式数据。这一差异反应在GDP增速和高频经济活动数据及商业调查结果之间的不合拍。工业增加值对应的隐含GDP增速在2021年前三个季度的季节调整年化增加率分别约为5%、8%和7%,而整年GDP增速约为7%。这低于官方GDP数据和经过PmI推断的增加率。部分市场观察

2、人士依据电力消耗数据认为中国2021年的实际经济增速可能仅为5%-6%,我们认为这过低了。基于在制造业领域电力消耗和经济活动联络紧密,她们以电力消耗增速下降的事实来支撑其结论。我们认为,过多强调电力消耗本身也存在不足之处。这种方法倾向于强调制造业和房地产领域内的下滑,但未考虑中国的经济结构改变。首先,自2021年首次在GDP份额超出制造业,服务业已成为中国经济增加的主要动力。不过在服务业,电力消耗增速和经济活动的相关性很差。实际上,自2021年以来,尽管服务业的电力消耗增速大幅下降,但服务业增加一直保持在%-%的相对稳定区间内。其次,中国2021年的增加广泛受益于净出口贡献的增加和进口的温和复苏。我们估计净出口对GDP增速的贡献率将从2021年的-%增至2021年的%。最终,着力处理污染问题的工作将拉低2021年能源消耗。我们估计政府会将增加目标从2021年的%下调至2021年的7%。同时,将会连续推进结构改革。习近平主席强调了未来中国经济“新常态”的三个特征:从高增加转向中高增加;经济再平衡和包容性增加;从要素驱动和投资驱动增加转向创新驱动增加。从官方部门的增加预计来看,政府官员对2

3、021的展望似乎比较谨慎。和之相正确是,在2021年底,中国社科院和国家发改委对2021年的增速预计分别为%和8%。尽管调低增加目标的意愿很显著,但我们认为中国政府不可能接收国际货币基金组织的提议,将2021年的增加目标降至%-7%。我们预计2021年的整年GDP增速为%,其中消费、投资和净出口的贡献率分别为%、%和%。我们认为,尽管经济再平衡仍在连续,但基础的增加推进原因在短期内不会发生显著改变。主动的推进原因包含相对稳定的服务业增加,和中国常常账户盈余的增加。我们认为,经济增加的关键阻力是房地产投资增速的连续下滑,和制造业部分领域连续的产能过剩问题。有关按季增加的趋势,我们估计,因为我国需求连续疲软,2021年第4季度和2021年第1季度的GDP增速将分别保持在%和%的温和水平,随即因为政策宽松影响逐步显现,将从第2季度开始复苏。2021年第2、3、4季度的GDP增加分别为%、%和%。我们估计中国经济政策在2021年见面临多种挑战,而且不确定性很大。在财政政策方面,我们估计中央财政赤字将会增加,但紧缩地方债的政策会抵消这一财政扩张。地方债处理过渡期的豁免政策、和社会资本参加是否能替

4、换被削减的公共投资方面,仍存在不确定性。在货币政策方面,11月份的意外降息表明在政策实施和政策工具使用方面依然存在争论,意味着政策制订者可能会在2021年综合使用传统和非传统的货币政策工具。伴随货币政策的改变,金融风险将怎样演变值得关注。最终,人民币汇率政策将是一个难题,尤其是美元走强和常常账户盈余两大原因对人民币走势的走向并不一致。2.经济再平衡是否继续?尽管经济增加估计将逐步放缓,但经济再平衡方面的进度令人鼓舞。服务业占经济的比重在上升。另外,在经济放缓的情况下,劳动力市场保持相对稳定,国民收入分配逐步从企业和政府部门转向家庭部门。在经济结构方面,第三产业增加速度一直相对稳定,而第二产业波动较大。第三产业产值份额逐步从2021年的%升至2021年的%。在今年前三个季度,第三产业GDP同比增加%,高于第二产业%的增速。服务业和制造业之间的转换对劳动力市场含有显著意义。详细而言,因为服务业通常全部是劳动密集型的行业,所以伴随整体经济的逐步放缓,这类经济结构调整将会发明就业,帮助稳定劳动力市场。实际上,即使中国2021年经济增速可能将低于%的政府目标,但前9个月新增的1082万个工作岗位

《中国经济发展趋势预计荐》由会员re****.1分享,可在线阅读,更多相关《中国经济发展趋势预计荐》请在金锄头文库上搜索。

HR面试技巧及注意事项有哪些

贵州省中考化学试卷及答案(DOC 4页)

《蜘蛛侠英雄远征》观后感:审视自我冲破樊篱-

DB43_T 2593-2023炎陵黄桃高山栽培延后成熟技术规程

货物运输车辆租赁合同格式版(4篇).doc

人教版小学六年级上册美术教学计划含教学进度安排

塑料制品公司员工手册

物业电工培训计划

五年级上学期班主任工作计划(四篇).doc

2011年专八翻译真题

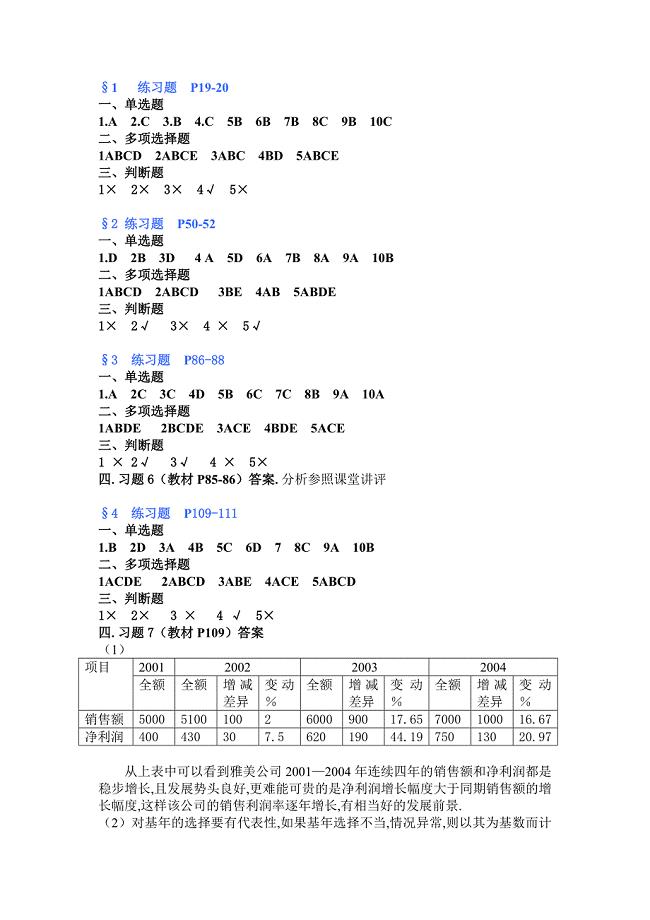

财务报表课本习题答案

团体心理辅导活动方案团体心理辅导活动方案——教师职业压力

八年级英语作文比赛方案

《危险废物焚烧污染控制标准》(精排版)

XX区促进民营经济发展自查情况汇报

中小学生教师工作总结报告(三篇).doc

汇编班主任工作总结

销售年度工作总结及下一年工作计划标准范文(3篇).doc

向管理要质量以质量求发展学校工作

景区智能管理系统

必修1第一章第二节技术的性质教学设计

必修1第一章第二节技术的性质教学设计

2023-01-27 8页

财务经理述职报告

2023-08-31 50页

防治雾霾倡议书

2022-07-30 24页

青蓝工程师傅总结

2024-01-12 2页

s版二年级语文上册第5至12课综合测试卷

2023-05-02 3页

人教版小学六年级上册美术教学计划含教学进度安排

2023-06-04 5页

四年级上学期学生评语四年级学生评语简洁

2024-02-15 16页

基于单片机的火灾报警器设计

2022-11-07 44页

品质管理质量认证HSMS全过程咨询流程

2023-07-22 1页

项目经理辞职信12篇

2023-04-28 18页