二手车交易财税账务处理

14页

1、会计实操文库二手车交易财税账务处理【摘要】二手车经营者在经销二手车、代理二手车买卖过程中, 是应当缴纳增值税还是营业税,(2016年营改增后不存在营业税概念:统一为增值税,但税率仍有差异)首先考虑是否将二手车已办理过户登记到自己名下。一、二手车交易税法简况 对于经营二手车的企业来说,目前的经营方式主要分两种:一是 直接进行二手车的收购、销售(即二手车经销);二是以收取佣金为 目的,为促成他人交易二手车而从事居间、行纪或者代理活动(即二 手车经纪)。经营方式不同,税收待遇也不尽相同。前者根据财政 部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增 值税政策的通知(财税20099 号)的规定,属于销售旧货行为, 依二手车的不含税销售额和 4%的征收率减半缴纳增值税。后者则属 于提供中介代理服务,按照中华人民共和国营业税暂行条例的相 关规定,依收取的手续费缴纳 5%的营业税(2016年营改增后为6%,与原营业税差异不大)。 问:我公司2012年10月购入新轿车,因业务不需用了,目前出售给了二手车交易中心。当初购车时的增值税额并未抵扣,现在请问作为二手车旧设备销售时的增值税率适用多少

2、?答:根据财税2008170号规定:销售自己使用过购进或者自制的固定资产,按照4%征收率减半征收增值税(2014年7月1日后执行“按照3%征收率减按2%征收增值税”)来源:安徽国税二、销售二手车缴纳增值税的有关规定根据增值税暂行条例第一条及增值税暂行条例实施细则第九条规定,企业、行政单位、事业单位、军事单位、社会团体及其他单位和个人(个体工商户和其他个人)销售货物是增值税纳税义务人。所以,销售二手车的单位和个人,都是增值税纳税义务人。销售二手车如何缴纳增值税,具体分以下情况:(一)二手车经销企业。符合规定的二手车经销企业销售二手车,按照简易办法,依照4%征收率减半征收增值税。国家税务总局关于二手车经营业务有关增值税问题的公告(国家税务总局公告2012年第23号)规定,经批准允许从事二手车经销业务的纳税人,按照机动车登记规定的有关规定,收购二手车时,将其办理过户登记到自己名下,销售时,再将该二手车过户登记到买家名下的行为,属于增值税暂行条例规定的销售货物的行为,应按照现行规定征收增值税。现行规定指财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知(财税2009

3、9号),该文件第二条第二款规定,纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。旧货,指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。(二)非二手车经销企业。按照财务制度的规定,机动车属于使用单位的固定资产,使用单位销售二手车应缴纳增值税,应根据财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知(财税2008170号)、财税20099号文件、国家税务总局关于增值税简易征收政策有关管理问题的通知(国税函200990号)、国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告(国家税务总局公告2012年第1号)等规定执行。1.增值税一般纳税人销售二手车。非二手车经销企业的一般纳税人销售二手车,购进或自制时,根据文件规定,允许抵扣进项税金的,应按照适用税率缴纳增值税;购进或自制时,根据文件规定不允许抵扣进项税金的,按照4%征收率减半征收增值税,销售额等于含税销售额除以(1+4%)。“营改增”试点纳税人中的一般纳税人,根据交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定(财税201337号)的规定,

4、销售的二手车是本地区试点实施之日(含)以后购进或自制的,按照适用税率征收增值税;在本地区试点实施之日以前购进或者自制的,按照4%征收率减半征收增值税。值得注意的是,财税201337号文件规定自2013年8月1日起,原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣。因此,销售2013年8月1日后购进的所有自用机动车,都要按照适用税率征收增值税。2.增值税小规模纳税人销售二手车,减按2%征收率征收增值税。需要注意以下三方面:一是二手车销售额等于含税销售额除以(1+3%)。二是个体工商户二手车销售额应该并入当月应纳增值税销售收入总额,与起征点相比,确定是否应纳增值税。三是2013年8月1日起,增值税小规模纳税人中的企业或非企业性单位,二手车销售额并入当期应纳增值税销售收入总额后确定是否应缴纳增值税。为进一步扶持小微企业发展,财政部、国家税务总局关于暂免征收部分小微企业增值税和营业税的通知(财税201352号)规定,自2013年8月1日起,对增值税小规模纳税人中,月销售额不超过2万元的企业或非企业性单位,暂免征收增值税。国家税务总局关于暂免征收部分小微企业

《二手车交易财税账务处理》由会员会****库分享,可在线阅读,更多相关《二手车交易财税账务处理》请在金锄头文库上搜索。

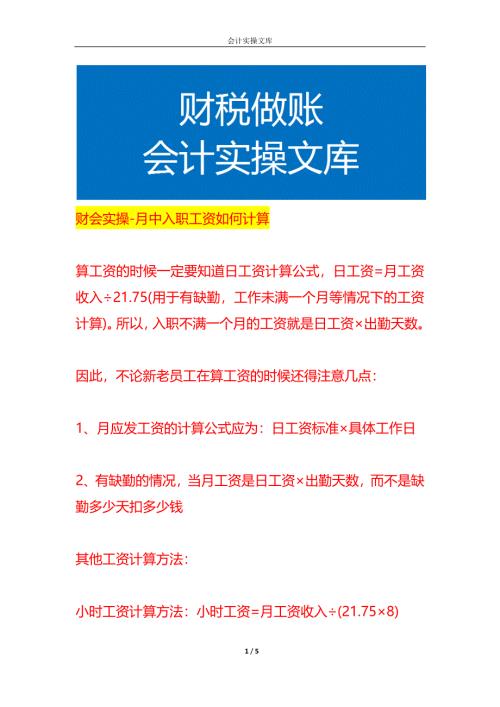

财会实操-月中入职工资如何计算

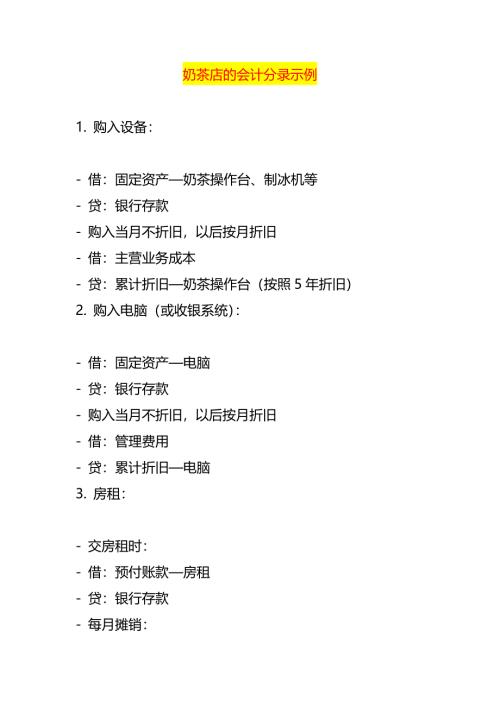

奶茶店的会计分录示例

十八个税种应纳税额自动计算模板及账务处理

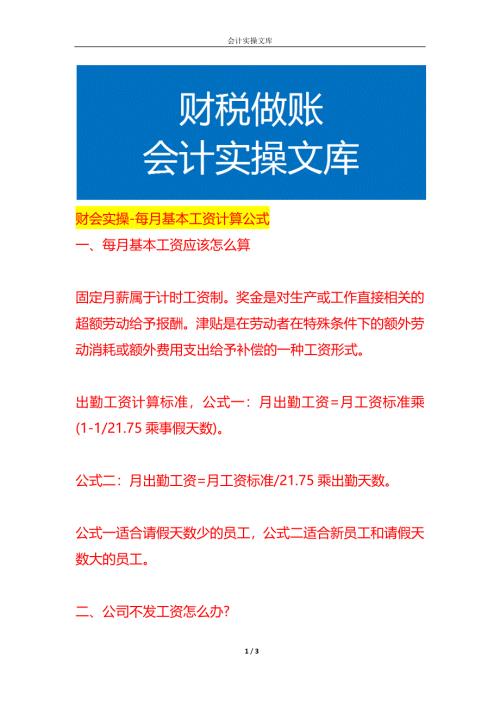

财会实操-每月基本工资计算公式

工程签证单(无监理版)

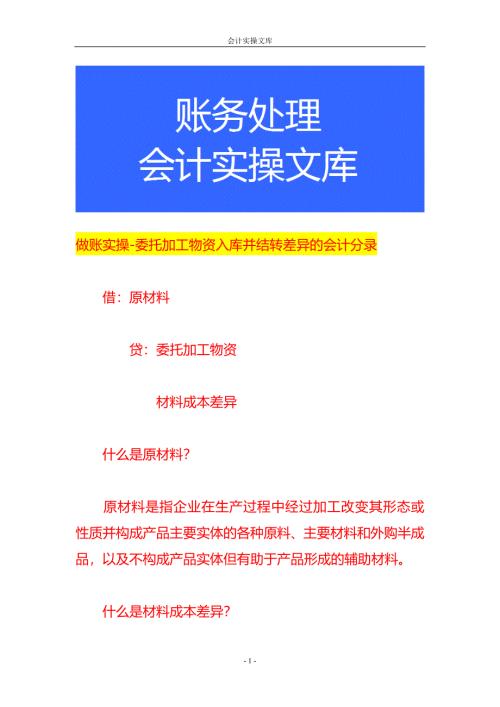

做账实操-委托加工物资入库并结转差异的会计分录

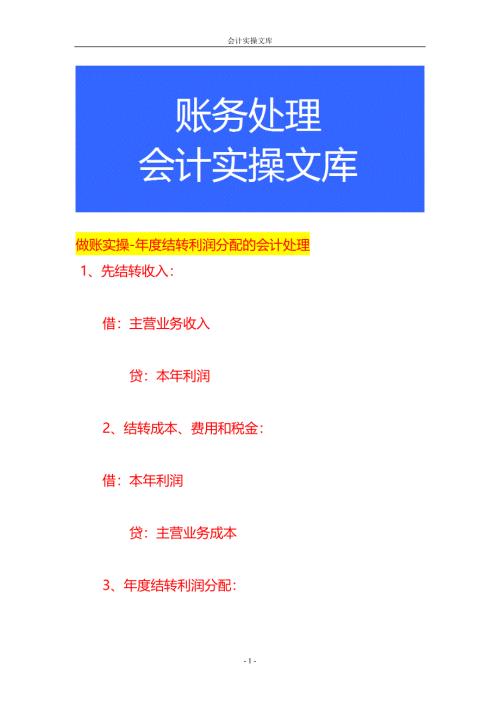

做账实操-年度结转利润分配的会计处理

未及时办理财产转移手续出资催缴函

工程竣工验收单模板一

做账实操-应收代位追偿款的会计处理

建筑企业农民工工资支付承诺书模板

做账实操-摊回分保费用会计分录

《工程签证单》和《工程验收单》模板

做账实操-低值易耗品的会计分录

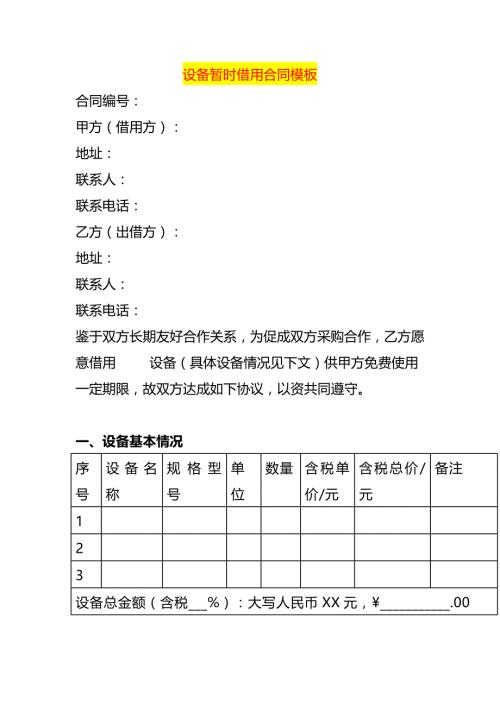

设备暂时借用合同模板

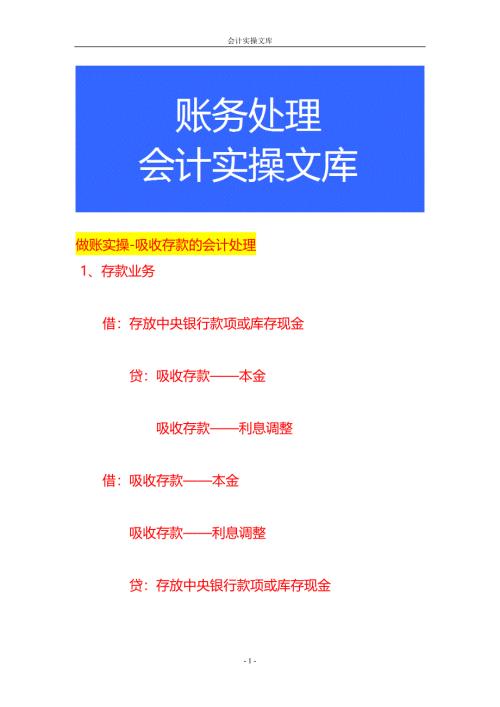

做账实操-吸收存款的会计处理

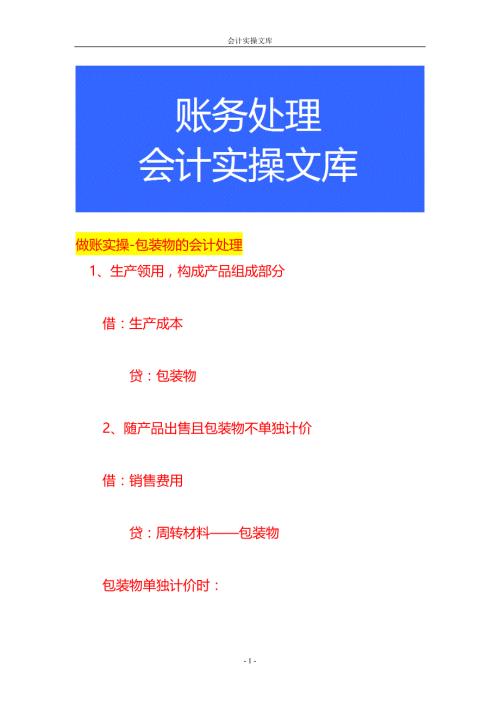

做账实操-包装物的会计处理

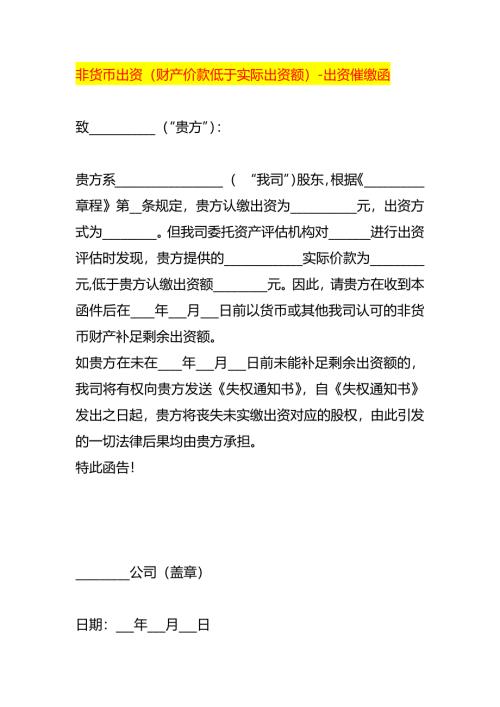

非货币出资(财产价款低于实际出资额)-出资催缴函

做账实操-本年利润结转会计分录

财会实操-长期待摊费用的会计处理分录

农民工工伤赔偿协议书范本

农民工工伤赔偿协议书范本

2023-11-19 4页

物业服务外包合同范本

2023-03-06 9页

办公室工作自查报告

2023-04-19 21页

PLC编程的3大量:开关量、模拟量、脉冲量

2023-08-30 7页

员工个人借款制度

2023-03-07 2页

部编语文二年级上册20 雪孩子教学反思2

2023-06-10 1页

高处作业吊篮操作注意事项及安全交底

2023-07-24 5页

农民工文化工作调研报告(一)

2024-02-06 20页

新中式室内装修风格风格定位-设计说明.doc

2022-09-14 22页

农村老龄工作调研报告[本站推荐]

2022-08-29 31页