中国税收习题:习题课(一)增值税

14页

1、增值税习题1.某机械制造厂(地处西北地区,一般纳税人)增值税纳税期限为1个月。2014年2月该厂有关业务资料如下:(1)购进生产用钢材一批,取得增值税专用发票,发票上注明的价款、税款分别为200000元、34000元;支付运费4000元,取得货物运输业增值税专用发票,发票上注明的增值税税额440元;该批钢材已运抵企业,款项已转账付讫。(2)购进生产经营用低值易耗品(工器具)一批,取得增值税专用发票,发票上注明的价款、税款分别为50000元、8500元;工器具已验收入库并部分地投入使用,款项已转账付讫。(3)购进小轿车1辆供厂部管理部门使用,取得税控机动车销售统一发票上注明的价款、增值税税款分别为180000元、30600元。(4)购进办公用消耗性材料一批,取得增值税专用发票,发票上注明的价款、税款分别为1000元、170元;该批办公用材料直接交付办公科室使用,货款已付讫。(5)生产用设备发生故障,交付某厂修理。支付修理费时取得增值税专用发票,发票上注明的修理费、增值税税款分别为8000元、1360元。(6)支付水费,取得自来水公司开具的增值税专用发票,发票中注明的价款、税款分别为200

2、00元、1200元;支付电费,取得供电部门开具的增值税专用发票,发票中注明的价款、税款分别为25000元、4250元;上述水电均为生产、经营管理耗用。(7)销售已使用过的设备一台,向购买方开具普通发票,价税合计为52000元;改设备为2008年购入,折旧年限10年,原值91000元,已提取折旧53000元。(8)扩建厂房领用上月购进的生产用钢材一批,实际成本50000元;该批钢材在购进时已取得增值税专用发票。(9)销售自制货物并向购买方开具普通发票,价税合计为1053000元;结算时给予购买方5%的现金折扣。(10)销售设备配件,开具的增值税专用发票上列明的销售额(不含税)60000元,款项已收讫。(11)其他资料:该厂上月无留底税额;本例涉及的增值税专用发票已纳入防伪税控系统,在本申报期均通过主管税务机关认证。要求:根据上述资料,回答下列问题:(1)该厂本月实现的销项税额是多少?(2)该厂本月可申报抵扣的进项税额是多少?(3)该厂本月应纳的增值税税额是多少?解答:(1)当期销项税额=1053000(1+17%)17%6000017%=163200(元)(2)当期进项税额=340004

3、40850030600170136012004250-5000017%=72020(元)(3)销售已使用过的固定资产应纳税额=52000(13%)2%=1009.71(元)当期应纳税额=163200-720201009.71=92189.71(元)习题1.位于城市市区的一家电视机生产企业甲企业和一家百货公司乙商场均为增值税一般纳税人。2014年8月份发生以下业务:(1)甲企业销售给乙商场一批电视机,不含税销售额为70万元,采用托收承付方式结算,货物已经发出,托收手续已经办妥,但尚未给乙商场开具增值税专用发票。甲企业支付销货运费,取得一般纳税人开具的货运增值税专用发票注明运费金额2.5万元。(2)因乙商场2013年12月份从甲企业购进一批电视机的货款10万元、增值税1.7万元尚未支付,经双方协商同意,本月乙商场以一批购进金银首饰抵债并由乙开具增值税专用发票。乙商场该批金银首饰成本为8万元,若按同类商品的平均价格计算,该批首饰的不含税价格为10万元。(3)甲企业购进一台气缸容量为2.4升的小汽车,取得普通发票,支付金额为20万元。(4)甲企业本月购进原材料取得增值税专用发票,支付金额18万

4、元,增值税3.06万元。(5)甲企业因管理不善,从乙商场取得的金银首饰被盗40%。 (6)乙商场销售家用电器,采取以旧换新业务方式,含税销售额5.85万元。在以旧换新业务中,旧家用电器的含税金额为3.51万元,乙商场实际收取含税金额为2.34万元。 (7)乙商场销售粮食、食用植物油、鲜奶取得含税销售额22.6万元,销售新鲜蔬菜,取得销售额1万元。(8)乙商场采购商品取得增值税专用发票,注明的增值税税额为3.5万元。(9)其他相关资料:有关票据在本月均通过主管税务机关认证并申报抵扣;增值税月初留底税额为0。要求:(1)计算甲企业8月份应缴纳的增值税额;(2)计算乙商场8月份应纳的增值税税额。解答:(1)甲企业8月份销项税额=7017%=11.9万元甲企业8月份进项税额=2.511%1017%3.061017%40%=4.355万元当期应纳增值税额=1.9-4.355=7.545万元(2)乙商场8月份销项税额=1017%5.85(1+17%)17%22.6(1+13%)13%=5.15万元当期应纳增值税额=5.15-3.5=1.65万元2.某自行车厂(增值税一般纳税人)生产销售自行车,出厂

《中国税收习题:习题课(一)增值税》由会员hs****ma分享,可在线阅读,更多相关《中国税收习题:习题课(一)增值税》请在金锄头文库上搜索。

汽车灯具塑件外协零部件的技术要求

最新人教版生物七年级上册复习资料2687495

机关后勤个人工作计划标准样本(2篇).doc

如何计算时针与分针夹角的度数

通用的学生个人期末总结模板(4篇).doc

大连理工大学21春《管理沟通》在线作业一满分答案97

2023年中小功率激光切割行业分析报告

学校教学楼、办公室标语集锦

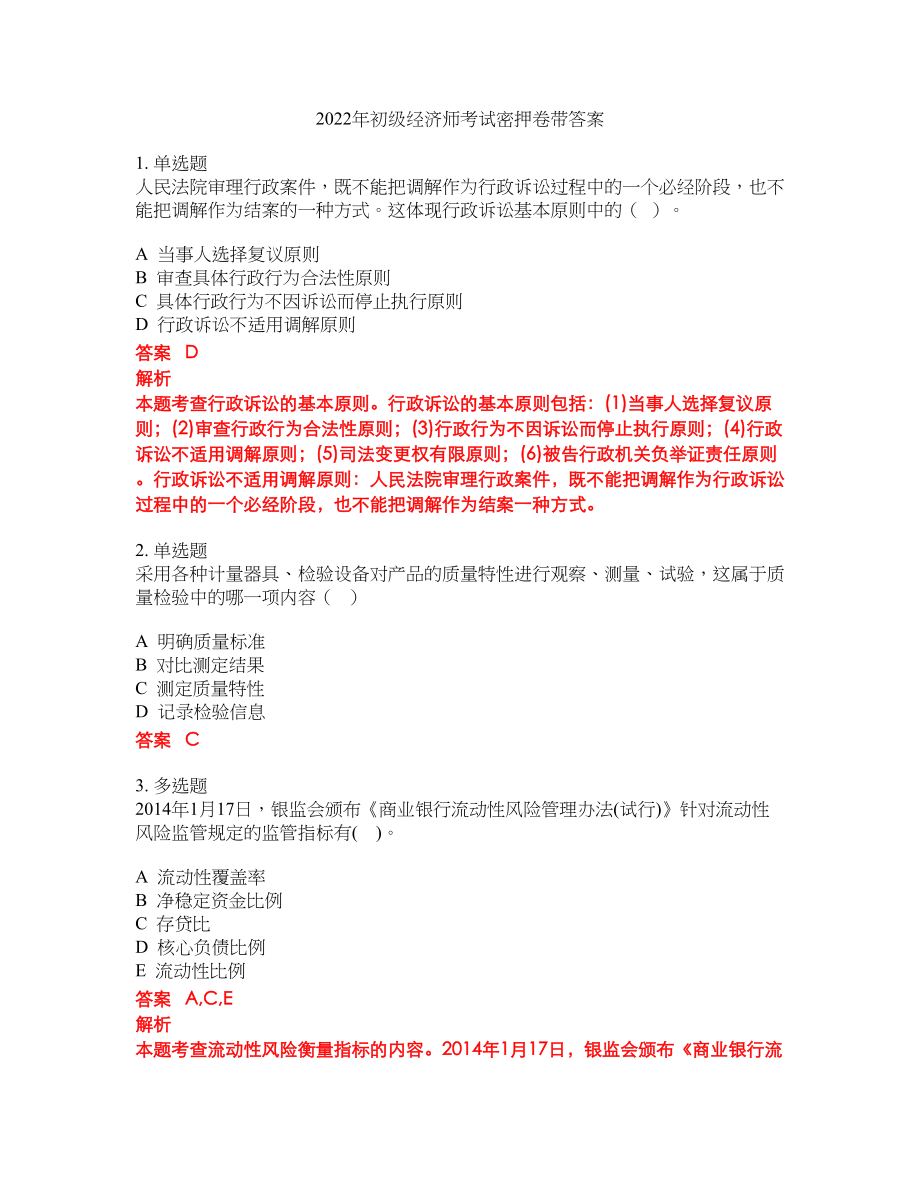

2022年初级经济师考试密押卷带答案70

九九乘法口诀表打印版

公务员上半年个人自我总结

最新苏教版小学数学五年级上册第八单元测试卷优秀名师资料

传染病健康宣教知识

数据库系统基础教程第五章答案

银行工作计划.doc

清明节国旗下演讲稿

酒店销售经理的岗位职责说明范本(三篇).doc

主流杂志和“禾和稼”品牌合作方案

农村男女双方离婚协议书3篇男女双方离婚协议书怎么写

xx公司工程项目管理风险评估结果简化表

非参数检验及matlab实现

非参数检验及matlab实现

2023-12-14 6页

劳动保障公共服务业务和信息技术体系关键技术研究及重

2023-04-30 36页

2023年山东省安全工程师安全生产井架提升机应具有哪几种安全防护装置模拟试题

2023-12-25 16页

大唐无双武将分布及其技能2

2023-08-08 14页

南开大学21春《电子商务法律法规》在线作业二满分答案89

2022-08-19 13页

北美木屋建造过程(详细)

2023-03-13 34页

国土“四全”服务标准化实务手

2022-11-19 238页

水力机械-《水电站》

2023-09-14 22页

南开大学21春《电子商务网页制作》离线作业一辅导答案9

2022-12-12 11页

大连理工大学21秋《荷载与结构设计方法》平时作业一参考答案50

2023-11-11 13页